港股打新:天数智芯 申购分析

壁仞首日收涨75.82%,每股34.46港元,一签收益2972港元,早盘最高涨幅冲击118.77%,最高价42.88港元,最高一签收益4656港元,留的三手分别在38、39、40港元出清,卖得不是特别好,但知足常乐。

港股GPU第一股收了一要大阴棒,确实低于预期很多,尊重市场,做为港股第二只GPU天数智芯,打新情绪肯定会受壁仞影响,却是这一波里确定性最高的新股之一,先来看看天数智芯的基本情况。

天数智芯是一家针对不同行业提供通用GPU产品及AI算力解决方案的公司,主要产品包括通用GPU芯片及加速卡,以及定制AI算力解决方案(包括通用GPU服务器及集群),将公司的硬件与专有的软件栈结合,满足客户在训练及推理场景中的特定需求。

招股信息:

全球发售股数2543.18股,每手100股,入场费14605.83港元,募集资金36.77亿港元,基石锁定15.83亿港元,截止发稿,孖展倍数48.43倍,甲乙组各12715.9手,预计15-19万人申购,一手中签率2%左右,由于这一波几只新股质地较好,资金分流明显,预计300手稳一手。

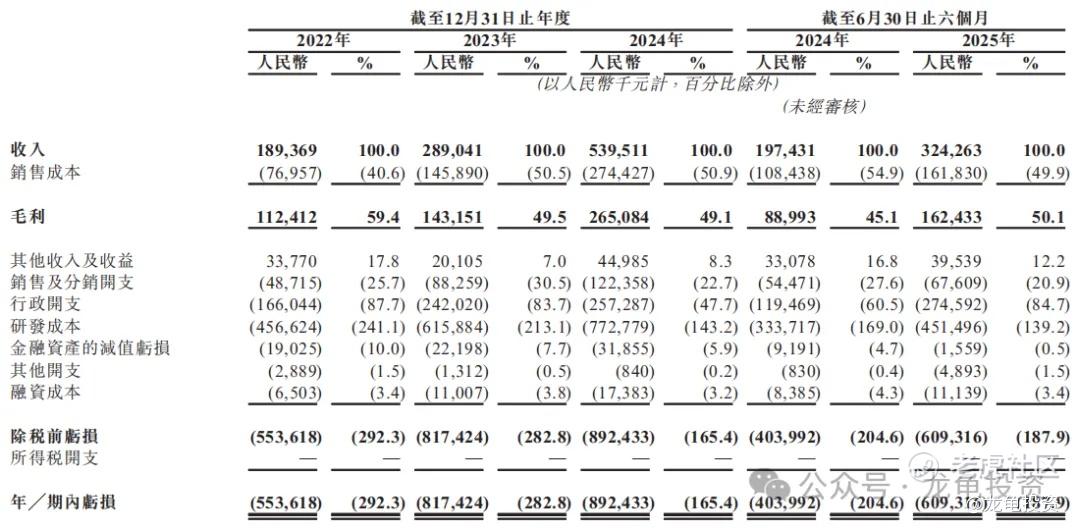

公司22-24年营收分别为:1.89亿人民币、2.89亿人民币、5.39亿人民币,年复合增长率68.85%;2025年前六个月营收3.24亿人民币,较2024年同期1.97亿人民币,同比增长64.24%;毛利分别为:1.12亿人民币、1.43亿人民币、2.65亿人民币及25年上半年1.62亿人民币,同比增长82.48%;国内GPU处于研发投入和抢占市场阶段,24年净亏损8.92亿人民币,25年上半年净亏损6.09亿人民币。

天数主要收入来源通用GPU产品和AI算力解决方案,24年收入分别为3.69亿人民币和1.66亿人民币,占比68.5%和30.8%;而GPU产品中又分为训练系列(天垓)和推理系列(智铠),收入分别为2.69亿和1亿,占比分别49.9%和18.6%;截止25年6月30日,天垓系列收入1.89亿人民币,占比58.5%;智铠系列收入8701万人民币,占比26.8%,较同期分别增长64.75%和302.69%,推理系列爆炸增长。

天垓训练系列价格:22年2.44万增至23年3.18万,24年增至3.86万,25年6月降至3.04万,主要原因为降低天垓Gen1的售价加速其销售。

智铠推理系列价格:22年1.14万下降至23年8000元,24年增至1.02万元,25年6月降至9200元,价格的降低主要为智铠系列加速销售。

天数智芯首次公开发售前总共完成十轮融资,D+轮投前估值120亿人民币,每股成本67.71港元,较发售价折让53.2%,IPO前投资者禁售期12个月。

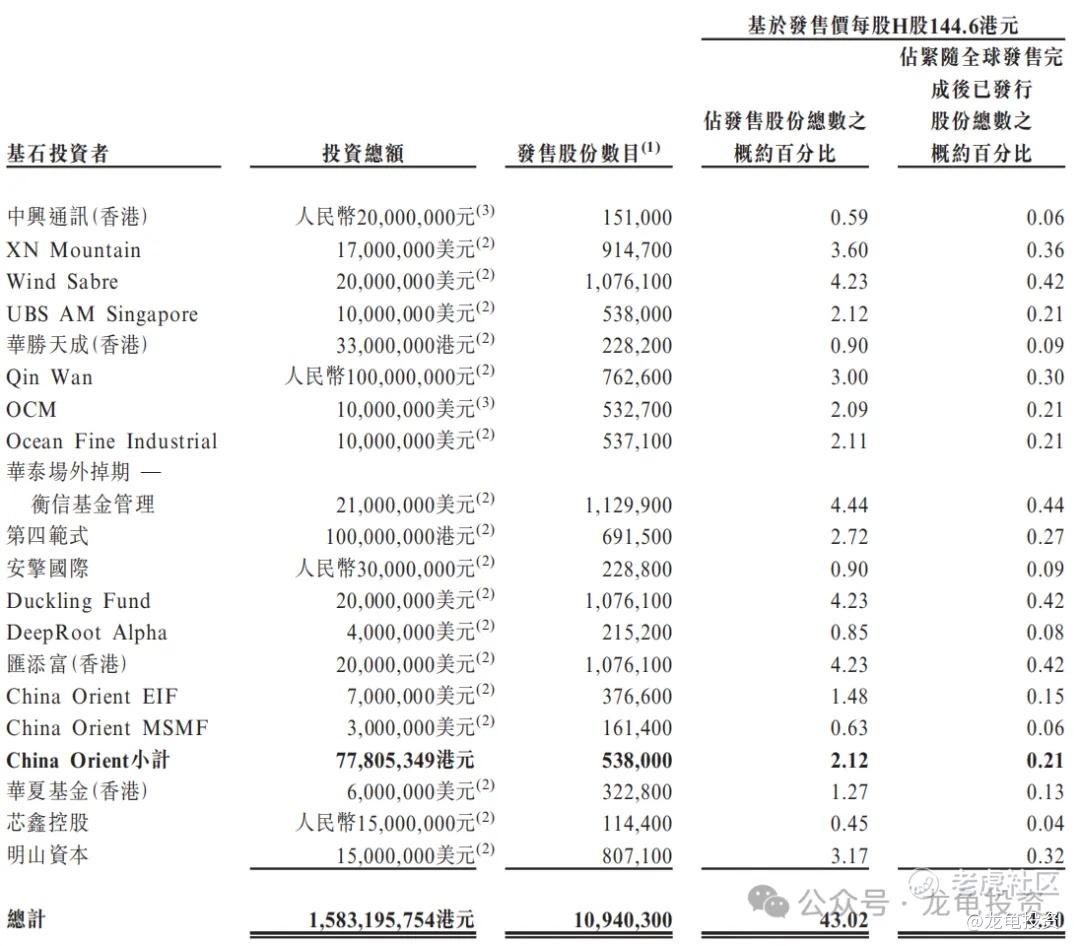

基石方面本次引入20家投资机构,认购金额15.83亿港元,占比43.02%,基石阵容虽然没有壁仞豪华,但也不差;基石禁售期6个月。

国产GPU赛道现在是资金扎堆看好的行业,天数智芯在不同版本里面同属于国产GPU四小龙之一,争议的点是在融资和资本化进度上存在差异,与遂原科技组成两个版本的GPU四小龙;但这五家公司都是国产GPU的最有代表性的企业。

而在营收和量产方面,天数智芯反而更接近沐曦,毛利率方面表现要优于壁仞,但现在几家公司都处于起跑阶段,还看不出来哪家公司绝对领先,就现有数据和资本化情况,几家公司相差不会太大,看其它没什么意思,我把这几家公司的上市前后市值变化,列成表格,更直观的看数据做选择。

按上表所示空间至少50-70%,国产GPU概念热度没有散去,大家估值都贵,但这行业处于高增长期,后期技术突破+产量释放,这点市值都是洒洒水,非要找吐槽点,朝华泰开火。我先下单!

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- HaydenBruce·01-03天数智芯确定性高,冲!点赞举报