【港股打新】精锋医疗-B:非创新药,业绩爆炸,弹性天高任鸟飞?

继壁仞科技给大伙发新年红包后,目前又有10家新股扎堆招股

先说明一下这10家新股的资金冲突情况,如下图

前六只新股智谱、精锋医疗、天数智芯、MINI、金寻、瑞博生物跟最后三只新股红星冷链、兆易创新、BBSB没有冲突

所以,打了前六只新股的伙伴,资金可以再打红星冷链、兆易创新、BBSB,相当于资金循环利用了两次

以上资金利用方面一定要注意哈,总的来说就是前6只资金接后三只

接下来聊聊第二只新股:精锋医疗-B $精锋医疗-B(02675)$

一、公司是干什么的?

精锋医疗-B是一家成立于2017年的创新型医疗器械企业,专注于高端手术机器人的研发、生产和商业化。公司由麻省理工学院及哈佛大学博士王建辰和高元倩联合创立,总部位于深圳龙岗。作为国产手术机器人领域的领军企业,精锋医疗已构建了涵盖多孔腔镜手术机器人、单孔腔镜手术机器人及支气管镜机器人的完整产品矩阵。

公司凭借其技术实力,荣获"2023年度国家科技进步二等奖",并被评为瞪羚企业及高新技术企业。

精锋医疗的核心产品精锋®多孔腔镜手术机器人于2022年12月获批上市,随后在2023年8月获得扩大临床应用范围的批准,覆盖泌尿外科、妇科、普外科及胸外科等多个科室。2025年,公司的多款产品还获得了欧盟CE认证,开启了全球化商业化的步伐。

由于新股扎堆上来,咱就不再多说些招股书的繁琐环节,直接来到犀利的“一针见血”环节(合规提示:一针见血环节仅从行业趋势、公司基本面等角度进行探讨,不涉及对股票价格或走势的预测。市场有风险,投资需谨慎。任何公司的估值水平均受市场供需、流动性、市场情绪等多方面因素影响,提及的估值数据仅为特定时点的静态参考,不构成价值判断。投资者应注意,高增长行业往往伴随高投入、高波动特性,技术迭代、竞争格局变化等均可能影响公司长期表现。建议结合多方面信息进行综合判断。)

财哥一针见血确定性因素:

1、黄金赛道:国产手术机器人的确定性稀缺标的

想必大家看到现在名字带B就有点后怕,毕竟前面两只带B股都经历了高开低走的国配砸盘情况

财哥想说的是,精锋医疗跟前面两只B股不一样,前面两只是医药B,而精锋是器械B

精锋医疗的核心优势在于其卡位高增长赛道。

根据弗若斯特沙利文数据,中国手术机器人市场预计到2033年将突破1000亿元,年复合增长率达34.3%,而目前国产化率已从2023年的32.61%跃升至2024年的48.89%,替代空间巨大。

更重要的是,精锋是国内唯一、全球第二家同时实现多孔、单孔、自然腔道三大手术机器人产品全线获批的企业。

这种技术全面性使其在国产厂商中独树一帜,尤其在单孔机器人领域(2033年市场规模预计达51.92亿元),其产品SP1000已率先获批妇科、泌尿外科等多科室应用,直接对标直觉外科的达芬奇SP系统

精锋医疗在这个细分行业是什么位置?

国产老大暂时还不敢说,但稳坐“第二把交椅”问题不大。

老大是谁?港股上市的微创机器人,名气更响。

但精锋已经实现了多孔、单孔机器人的产品布局,甚至自然腔道的也在搞,技术路线图很清晰。

关键是有自己的一堆专利,这行没技术壁垒根本玩不转。

它的机器人在一些顶尖医院已经用上了,这就是最好的名片。在这个赢家通吃属性越来越强的赛道,能挤进前二,本身就是一种巨大的优势。

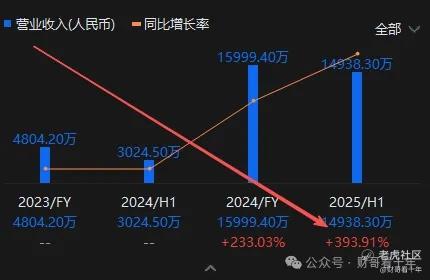

2、业绩爆了,直接肉身成圣!

看一家初创科技公司,尤其还没盈利的,最关键看什么?

收入增速!

精锋医疗这点很猛:2023年收入4800万,2024年直接干到1.6亿,涨了3倍多。

2025年上半年就收了1.49亿,按这趋势全年可能奔着3亿去了。

这说明它的产品不是实验室样品,是真正能被医院买单的,商业化这第一道坎,算是迈过去了。

3、大佬站台:基石阵容堪称“顶配”

港股打新,特别看重基石投资者。

这帮大佬真金白银锁定半年,说明他们经过深思熟虑,看好公司长期价值。

精锋医疗的基石名单,可以说是 “顶配”:阿布扎比、奥博资本、腾讯、华夏基金、LYFE Capital…… 个个都是医疗投资圈里响当当的名字。

腾讯的加入也很有意思,不光给钱,未来在数字化、智慧医疗层面说不定还有想象空间。

基石合计认购了大概48%的发行份额,比例很高,一方面说明机构追捧,另一方面也意味着上市初期流通盘不会太大,股价波动可能会比较刺激。

而且,精锋医疗 的不败基石,是这波新股中最多的,可以说是不败集结号,不败的战斗机

阿布扎比、大湾区共同家园,还有一位长期不败记录者:华夏基金(香港)

这样的不败集结、这样的炸裂业绩、这是一只镀金的带B股!

4、保荐人+稳价人:给你一颗“短期定心丸”

这次上市由摩根士丹利和广发证券联合保荐。大摩的国际影响力和广发的本土资源,这两个保荐人胜率很高

同时,大摩顺手当了本次的稳价人!

大摩作为顶级投行,手里的资源和意愿都比较强,历史上护盘的记录也还算靠谱。

这对于担心开盘就破发的打新者来说,算是多了一层(尽管不是万无一失的)保护。

综上,精锋医疗-B确定性,在这波中是不输任何一只新股的,关键还要看弹性如何!

财哥一针见血弹性因素:

5、估值偏低,想象空间天高任鸟飞?

这是决定申购与否的灵魂问题。我们拉出老大哥微创机器人 来比比。

微创机器人:目前市值约250港元,比精锋多了差不多100亿

算算市销率(PS):这是给亏损科技公司估值的常用指标。

我们用实时PS估算,微创机器人67.5倍,精锋医疗55.5倍

但是如图所示,精锋毛利率高于微创,且收入增速是4倍还多,估值比微创还低,财哥认为精锋医疗算是给打新人留足了水位!

综上,精锋医疗确定性+弹性都非常不错!

最后财哥想说,年底最后这两波新股的质量实在是很高啊,上一波六只新股首日全红,然后单独上来的壁仞科技又大涨

而年底最后这波10只新股,大部分其实都可以申购

因此,这波10只新股,关键除了分析确定性,更要关注其中签率和弹性,毕竟资金量大家都不是大得离谱那种,要集中力量办大事,切忌分散火力,否则,你将会被逐个击破

这波的最终申购方案,财哥大概率不走大众路线!基于财经类创造环境越发严格,最终方案咱在星球唠嗑唠嗑

近期新股IPO文章推荐:

《智谱:确定性是有了,弹性方面有待商榷!》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- gogogoFor·01-03精锋医疗-B这弹性,天高任鸟飞!点赞举报