百度内部的“隐形冠军”,递交上市申请了

1 月 1 日,百度正式向港交所递交了昆仑芯的上市申请。这个消息出来之后,百度港股当天直接拉到了 2023 年 9 月以来的新高,涨幅一度超过 9%,而且基本是一路拉到收盘;当晚美股开盘延续了港股的良好表现,收涨15%。说实话,很多人可能也是到这一步,才开始真正意识到百度在 AI 这块的“底层能力”到底是什么成色。

这其实是百度第一次把自己的 AI 底座单独拆出来,放到资本市场上,让市场来给它一个明确的定价。

在我们看来,昆仑芯的故事和市面上那些“国产芯片概念股”完全不是一回事。要理解它的价值,必须先看懂百度2025年Q3财报。

百度在这个季度首次单独披露了AI业务收入——接近100亿元,同比增长超过50%。其中AI云收入同比增长33%,AI高性能计算基础设施的订阅收入更是同比暴增128%,AI原生营销服务同比增长262%达到28亿元。AI已经作为新引擎开始创造真金白银了。

看懂了基本面,昆仑芯的角色就清晰了——它是支撑那个百亿级AI业务增长的底层基石。它的核心竞争力不在参数,而在于它已经在复杂的真实场景里跑通了。

AI芯片公司从设计到商业化要过三关:技术、场景和生态。很多初创公司技术再好,也找不到足够复杂的真实场景去验证。昆仑芯不存在这个问题。它是在文心大模型这种级别的负载下锤炼出来的,数万张卡已经在百度内部的搜索、广告、自动驾驶、智能云等核心业务里跑了很久。

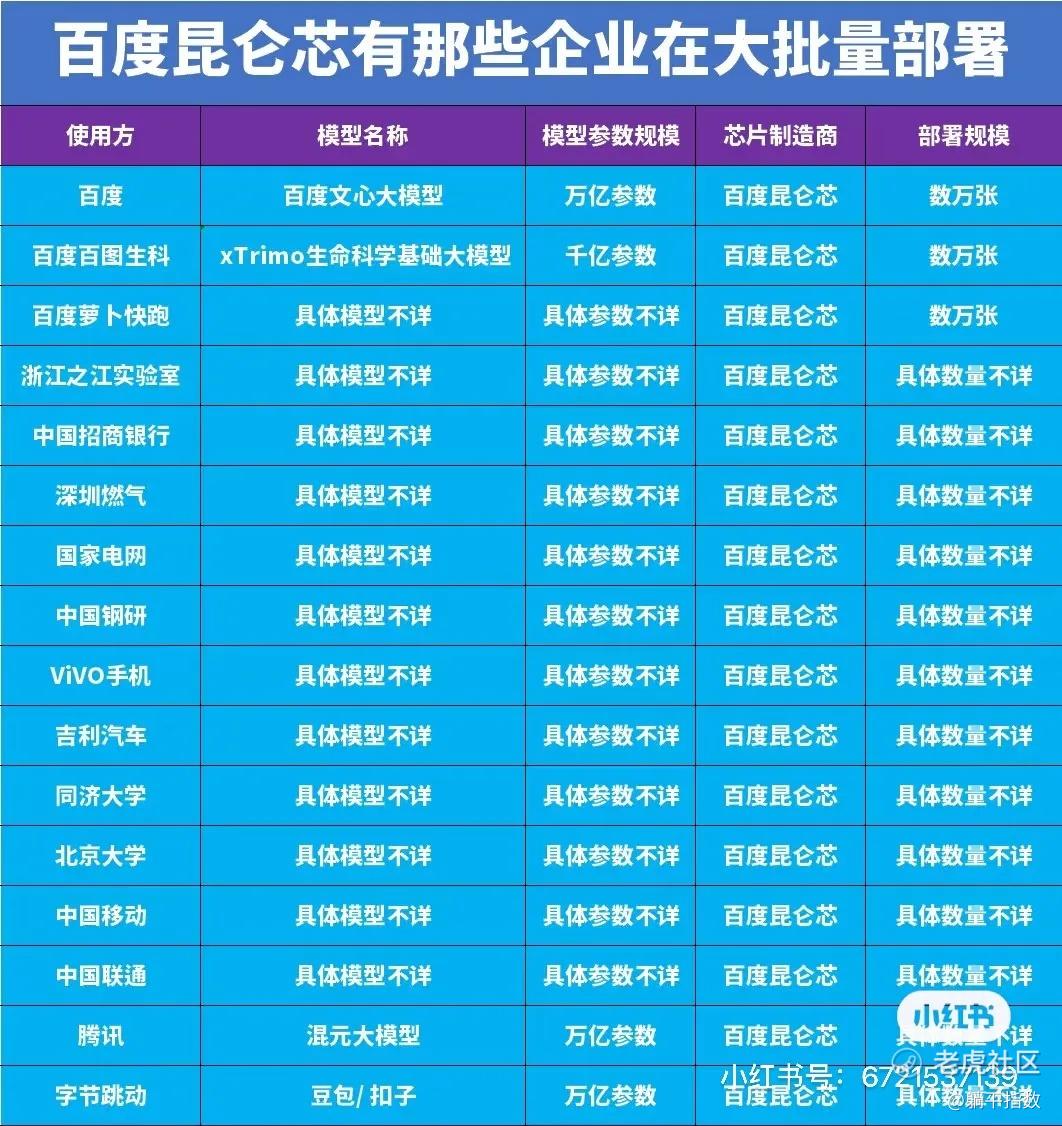

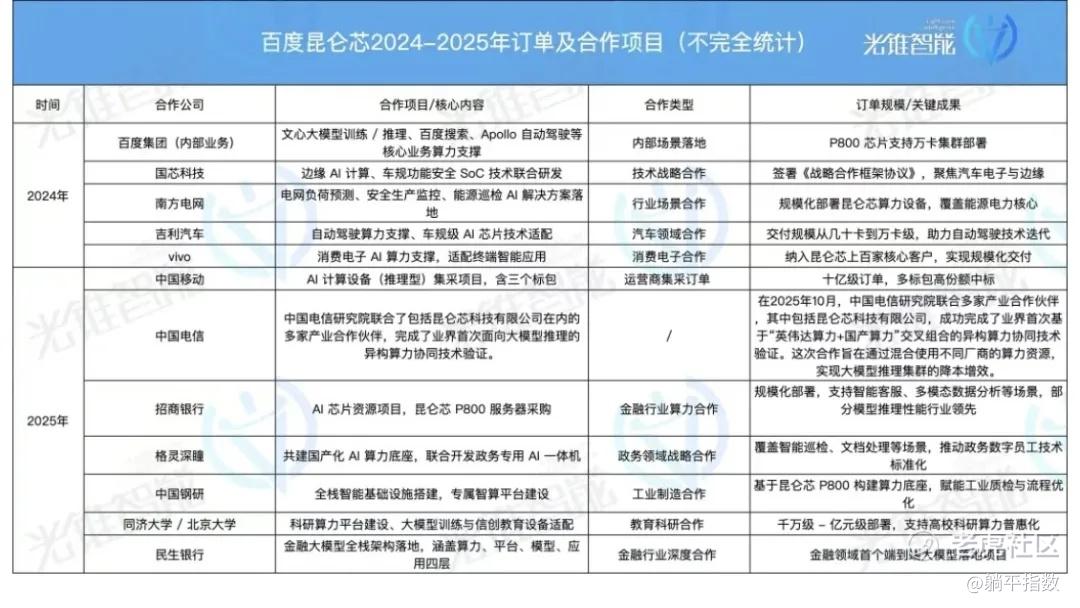

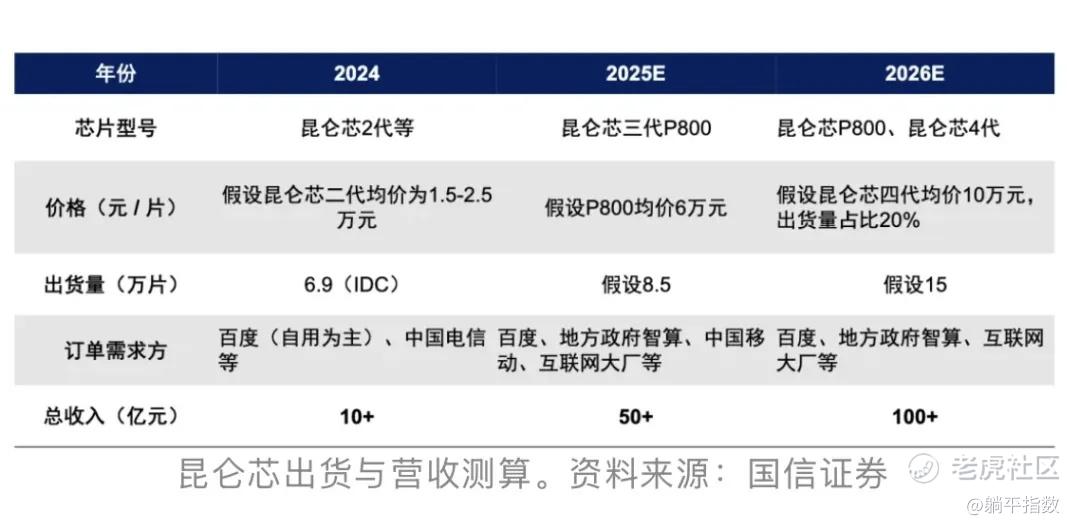

外部客户名单很能说明目前昆仑芯的生态竞争位置。腾讯混元、字节豆包、中国移动、招商银行、吉利汽车、国家电网——这些都是对算力要求最苛刻的买家。它们愿意大规模部署,说明昆仑芯提供的也不只是一块芯片,而是一套稳定可用的解决方案。特别是中国移动近期公布的10亿元级别的集采大单,已经不是试水了,而是当核心算力工具在采购。2024年IDC数据显示,昆仑芯出货量6.9万片,在国产芯片中仅次于****,领先寒武纪、沐曦等一众对手。

但出货量只是结果,真正让这些大客户敢下单的原因是什么?

答案是软件生态——这才是芯片公司真正的命门。英伟达为什么能躺赚?不是因为硬件性能无敌,而是CUDA生态绑定了全球几百万开发者。国产芯片最大的痛点从来不是算力不够,而是开发者不愿意为了你重写代码。昆仑芯团队协作已经超过十年,有深厚的软件背景和基因,这一点常被忽略。

昆仑芯在这件事上做对了一步棋:从2018年就开始和飞桨深度绑定。六年下来,双方完成了飞桨最高等级的Ⅲ级兼容性认证,支持超过400个算子、51个主流模型验证通过。最关键的是,昆仑芯在CUDA兼容方面已达到甚至超越部分头部企业,在部分场景下开发者从GPU切换到昆仑芯只需要改一行代码——这对客户来说意味着极低的迁移成本。

这也解释了为什么昆仑芯上市给百度带来的连锁反应,是让市场重新审视这家公司“芯片-框架-模型-应用”全栈整合的能力。

过去市场看百度,总觉得业务线太杂,看不清主线。现在通过昆仑芯这个切口,逻辑链清晰了:百度AI云连续六年中国市场份额第一 ,靠的是文心大模型好用;文心能快速迭代到5.0并支撑日均数亿次调用,因为跑在自家框架“飞桨”上;飞桨能成为国内份额第一的框架,因为它适配自家的昆仑芯;而昆仑芯能做到稳定高效,因为从设计之初就和上层在做协同优化。

这种全栈自研能力,全球只有谷歌、亚马逊等少数几家能做到。

这种垂直整合带来的直接好处是什么?成本优势。模型和芯片深度协同,算力成本就能打下来。百度云能提供极具价格竞争力的AI推理方案,价格竞争力从哪来?就从昆仑芯这来。更普惠的AI能力会驱动更多应用创新,反过来拉动更多算力需求,形成正向飞轮。

产品路线图也值得关注:当前主力产品是P800,2026年将推出针对大规模推理优化的M100,2027年推出面向训练和推理的M300。百度还发布了“天池”超节点产品,单个天池512超节点就能完成万亿参数模型训练,并计划在2030年前构建百万级芯片集群。

这意味着昆仑芯不只是在追赶,而是在按自己的节奏布局下一代产品。

回到估值问题,昆仑芯IPO,短期是分拆释放价值,长期是给百度AI的价值重估打开一扇门。

华尔街已经在转变观念,高盛参考寒武纪当前市销率,给出百度持有的昆仑芯股权价值30亿至110亿美元的估值区间;中银国际更是直接说,昆仑芯的估值应该在港股GPU公司中“处于头部”。摩根大通预测昆仑芯收入将从2025年飙升至2026年83亿元——这个增速如果实现,估值空间还很大。

市场以前给百度估值,主要看广告业务的脸色。现在必须学习如何给一个拥有核心底层技术的AI公司定价了。昆仑芯不是百度养大的一个可以随时变现的资产,它是百度AI能力在硬件层的延伸,是这家公司最核心的护城河之一。

但昆仑芯只是百度AI价值重估的一个切面。另一个不容忽视的变量是萝卜快跑——这个全球累计服务量第一的Robotaxi平台,每周全无人订单已超25万单,累计服务超1700万次。

大洋彼岸,Waymo刚刚以1000亿美元估值融资,而其年化营收不过3.5亿美元——市销率高达285倍。萝卜快跑的商业化进度与Waymo不相上下,已与Uber、Lyft达成伦敦试点合作,却仍被折叠在百度500多亿美元的总市值里,几乎没有单独定价。

这才是百度最值得玩味的地方:从底层的昆仑芯,到中间层的飞桨框架和文心大模型,再到终端的萝卜快跑和AI云,百度是国内少有的、真正跑通“芯片-框架-模型-应用”全栈闭环的公司。

昆仑芯和萝卜快跑,一个是AI算力的硬件载体,一个是AI落地的商业场景,两者都在各自领域跑到了国内甚至全球前列,但资本市场对它们的估值,似乎还停留在“百度是一家搜索公司”的旧认知里。如果昆仑芯上市能撕开这层遮蔽,让市场重新审视百度的全栈AI能力,那它的意义就远不止一颗芯片——而是整个百度AI叙事的重新定价。 $百度(BIDU)$ $百度集团-SW(09888)$ $壁仞科技(06082)$

声明:本文仅用于学习和交流,不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。