港股打新硬核靶心:天数智芯(09903),国产大模型算力真赢家!

1月2日的港股市场,是属于算力的狂欢。恒生指数劲涨2.76%,恒生科技指数飙涨4%,百度、华虹半导体等AI链龙头集体冲高,同日挂牌的壁仞科技更是首日大涨75.82%,直接点燃了国产GPU赛道的投资热情。

就在这股热潮里,作为国内通用GPU行业领军企业的天数智芯(09903.HK)即将登陆港股,这家手握5.2万片累计出货量、18家基石背书的国产通用GPU龙头,早已跳出“技术讲故事”的窠臼——它不是一场“赌国运”的情怀投资,而是一次瞄准“确定性盈利”的精准布局。

尤其是在算力上动态更印证其硬实力:2025年初天数智芯与国内领先的开发者生态平台Gitee AI联合官宣,仅用一天便完成DeepSeek R1大模型的全流程适配,同步上线DeepSeek R1-Distill-Qwen-1.5B、7B、14B三款核心服务,在行业普遍需要数周甚至数月的适配周期中,创下了国产算力与顶尖大模型融合的效率标杆。

从“做通用GPU的”到“大模型绕不开的算力底座”

港股打新向来偏爱“想象力”。智谱靠着“中国OpenAI”的定位,讲了一个“应用→生态→变现”的性感故事,让资金追着喊“怕错过”;反观天数智芯,过去执着于“技术→产品→商业化”的工程师叙事,换来的只有“再看看”的犹豫。

但核心问题从来不是技术硬实力,而是叙事起点的切换。

当市场还在纠结“ GPU能做什么”,天数智芯早已站在“所有大模型公司最终都要面对的算力供给端”。它不用碰瓷任何国际巨头,只用一句“中国大模型算力国产化的关键底座提供者”,就把AI、国产替代、基础设施三大核心逻辑钉死在资本的认知里。而此次与DeepSeek R1的闪电适配,更让这一定位落地:要知道DeepSeek R1作为671B参数的顶尖推理模型,在MATH-500等权威榜单中得分超越GPT-4o,其蒸馏版本更是以高性价比成为企业级部署的热门选择,能在一天内完成适配,既体现了天数智芯硬件的兼容性优势,更印证了其软件栈的成熟度——毕竟行业内大模型适配往往要经历数据预处理、模型微调、兼容性测试等多个复杂环节,平均周期长达2周至6个月。

作为国内首家实现训练与推理通用GPU双量产的企业,更是通用GPU领域首家国家级专精特新小巨人,天数智芯的硬实力从不是纸上谈兵:2021年推出的“天垓100”训练芯片,累计订单突破5亿元,支撑近百个客户跑完两百余个模型训练;“智铠”推理芯片凭借高算力密度,成了云厂商和政企客户的刚需选择。这恰好契合另一个资本话术——“在国产算力受限背景下,率先实现商业落地的通用GPU厂商”。

2024年中国通用GPU市场规模已达1546亿元,预计2029年将冲到7153亿元,国产替代占比也将从17.4%飙升至50%以上。天数智芯精准卡位这个千亿级缺口,成了“中国大模型不可或缺的国产算力备选方案”。在港股资金从“炒概念”转向“炒业绩”的当下,这种“刚需+落地”的双重属性,再叠加“闪电适配顶尖大模型”的实战能力,才是打新最稀缺的价值锚点。

发行参数透视:稳健结构+情绪红利,安全边际拉满

对比同赛道的壁仞科技,天数智芯的发售方案藏着不少打新友好的细节。

天数智芯发售价144.60港元/股,全球发售2543.18万股,初始港公开发售占比10%且支持回拨,普通投资者中签机会更均衡;独家保荐人华泰国际在科技企业港股上市领域经验老道,过往项目破发率低于行业平均;18家基石投资者认购43.02%的股份,既有红杉中国这类顶级资本,也有上海国资等政府引导基金,政策与资本双重兜底;15%的绿鞋机制更是标配,为上市后股价保驾护航。

再看壁仞科技,发售价区间17.00-19.60港元/股,全球发售2.48亿股,初始公开发售占比仅5%,最高回拨至20%;联席保荐人阵容豪华,但流通盘偏大;23家基石认购63.96%的股份,虽支撑力强,但散户博弈空间相对有限。

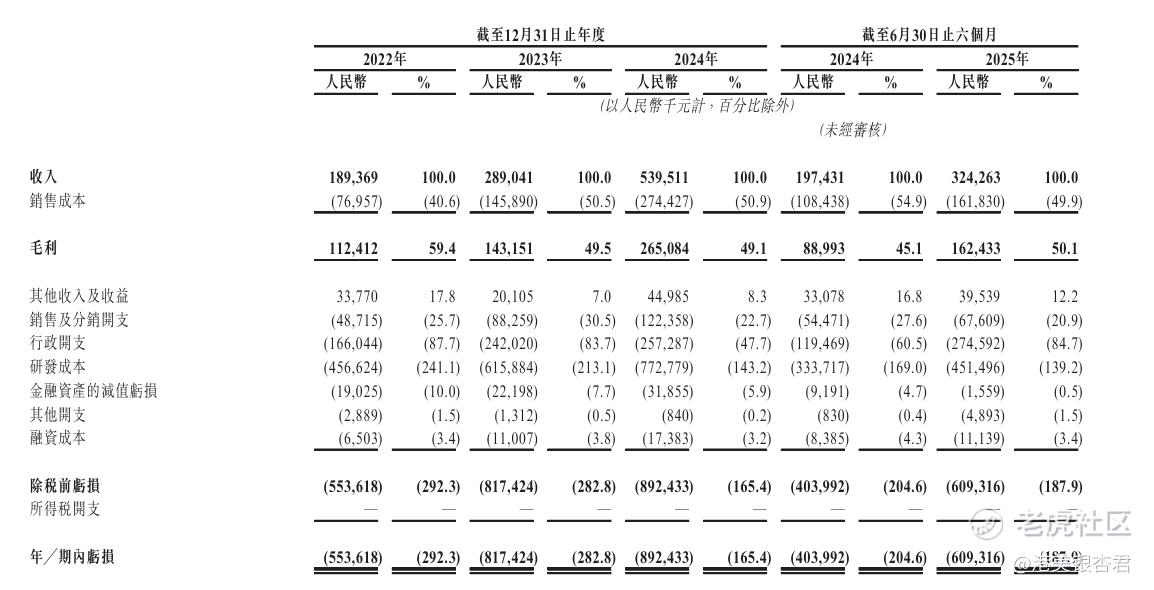

值得一提的是,天数智芯的高股价绝非无厘头炒作。5.3万片的累计出货量,是壁仞科技未披露的公开数据;2025年上半年3.24亿元的营收,更是超过了2023年全年;而与Gitee AI的合作,进一步打开了开发者生态场景的商业化空间——Gitee作为服务千万开发者的开源平台,其“模力方舟”战略正推动AI能力与软件开发全流程融合,此次适配的三款模型可直接服务于代码生成、智能推理等企业级需求。单位市值对应的营收规模与生态潜力,远比单纯的低价股更有说服力。而壁仞科技首日75.8%的暴涨,已经为赛道定下高景气基调,紧随其后的天数智芯,恰好能接住这波情绪红利。

行业横向对比:天数智芯凭什么是打新第一梯队?

在国产GPU赛道,光有技术不够,得会“烧钱”、能“扛压”、能“活下来”。

烧钱效率:最健康的投入产出比

半导体行业烧钱是常态,但“烧钱换增长”和“烧钱换吆喝”是两码事。2025年上半年,天数智芯研发费用/收入比值只有80%-120%,远低于壁仞科技的800%+、摩尔线程的300%+、寒武纪的200%+。每一分研发钱,都实实在在变成了产品竞争力——国内首家7nm训推双量产能力,以及一天适配顶尖大模型的效率,就是最好的证明。

变脸风险:低风险梯队的核心底气

港股科技股最怕“上市即变脸”,天数智芯却踩稳了三个基本面的关键点:收入来自真实市场需求,不是政策补贴堆出来的;290家客户覆盖多行业,叠加Gitee生态的开发者群体,分散了单一领域的波动风险;“天垓+智铠”双产品线形成护城河,不用赌某一款产品的成败。反观壁仞科技订单交付周期长,寒武纪客户依赖度高,变脸风险远高于天数智芯。

生存潜力:赛道洗牌下的幸存者

国产GPU赛道的竞争已经白热化,行业洗牌就在眼前。天数智芯的核心优势,是跑通了“研发-产品-市场”的商业闭环:5.2万片的出货量、3.24亿元的半年营收,再加上与Gitee AI合作的生态落地,证明它的产品已经规模化服务于真实需求,不是停留在实验室的样品。这种商业化能力,让它在极端情况下也能独立存活。

打新实操指南:抓确定性

核心操作信息

- 招股期:2025.12.30-2026.01.05

- 挂牌日:2026.01.08

- 入场费:每手100股,约14604.6港元(含手续费)

- 中签率预判:初始公开发售254.32万股,孖展超50倍可回拨至20%,预计中签率5%-8%

策略建议

1. 资金量50万港元以内:优先现金打新,或10-20倍孖展,年化成本2.5%-3.5%,借板块热度赚稳健钱;

2. 资金量50万港元以上:适度提高孖展至30-50倍,把握算力赛道的情绪红利,叠加最新生态合作的利好,博取更高中签率;

3. 持仓规划:首日涨幅超30%可部分止盈,破发超10%可逢低补仓——毕竟基本面、板块景气度及生态落地能力都在撑腰。

风险提示

1. 市场情绪风险:港股流动性波动可能拖累股价,警惕板块轮动带来的短期回调;

2. 行业竞争风险:技术迭代太快,若跟不上节奏,可能会丢市场份额;

3. 供应链风险:国际供应链变化可能影响芯片交付,进而冲击营收;

4. 估值波动风险:高估值标的容易出现短期估值回归。

情绪退潮后,真正的价值才会浮出水面

国产GPU的打新,从来不是比谁的技术更牛,而是比谁更像一家能持续赚钱的公司。

天数智芯用“算力底座”的定位、5.2万片的出货量、290家客户的认可、健康的烧钱效率,再加上与Gitee AI合作实现DeepSeek R1的闪电适配,给出了最扎实的答案。在港股算力赛道“昆仑芯分拆+壁仞上市+天数招股”的拐点上,市场情绪和基本面正形成强力共振。

那些纠结孖展热度的投资者,或许忘了一个道理:热闹的标的可能是昙花一现,而扎实的标的,才是穿越周期的赢家。对于理性打新人来说,天数智芯不是一次赌博,而是一次基于商业本质的精准布局——毕竟在港股,情绪终会退潮,唯有基本面与实战能力,才能支撑起长期的价值增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- StevenRussell·01-04天数智芯这次太炸了,打新稳赚!点赞举报

- old_gun·01-04B机制公配只有10%哦点赞举报