港股IPO | 智谱:11家基石占比超6成,2025年上半年营收同比增长超325%,正在招股中

[强] 发行情况

[强] 财务情况

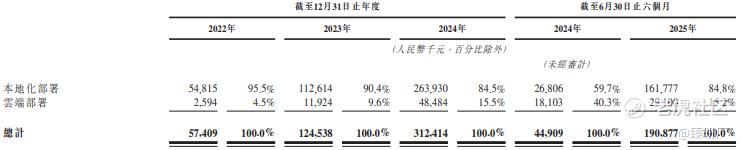

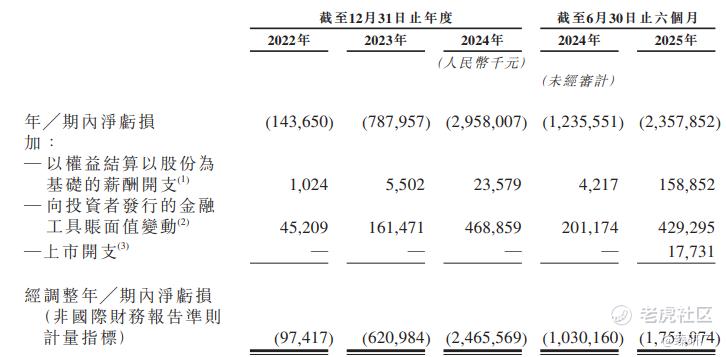

公司的收入来自通过 MaaS 平台提供大模型服务。该平台向用户开放矩阵式模型能力以及智能体工具套件,并支持本地化部署及云端部署等多种方式灵活部署,其中营收主要来源于云端部署与本地化部署,2022-2024年整体营业收入分别为0.57亿元、1.25亿元、3.12亿元,2022年至2024年营收复合年增长率达133.28%,截至2025年上半年公司营收达1.91亿元,较2024年同期大幅增长325.0%,其中本地化部署为营收核心支柱,营收大幅增长核心得益于公司整体业务扩张、模型迭代升级与行业拓展,以及公司AI行业领先优势带来的订单获取效率提升。尽管公司业务保持持续增长态势,但盈利端仍承压,公司经调整净亏损从2022年的0.97亿元增长至2024年的24.66亿元,截至2025年上半年公司经调整净亏损达17.52亿元,亏损规模仍呈扩大趋势。这一亏损攀升的核心源于公司在研发端的投入激增以及公司为抢抓AI新兴市场的机遇,同步扩充了销售营销团队,并加大了广告投放力度。

公司毛利整体呈上升趋势,从2022至2024年公司毛利从0.31亿元增至1.76亿元,复合年增长率超100%,增长主要得益于公司的模型实现多样化升级及性能提升,推动服务成熟度与复杂度同步提高。2025年上半年毛利达0.95亿元,毛利率从2022年的54.6增至2023年的64.6%,但受公司持续战略性下调云端部署服务价格以顺应市场趋势影响,2024年毛利率下降至56.3%,截至2025年上半年公司毛利率进一步下降至50%,受公司营收与公司亏损额不断增长,公司净利率从2022年的250%增长至947%。

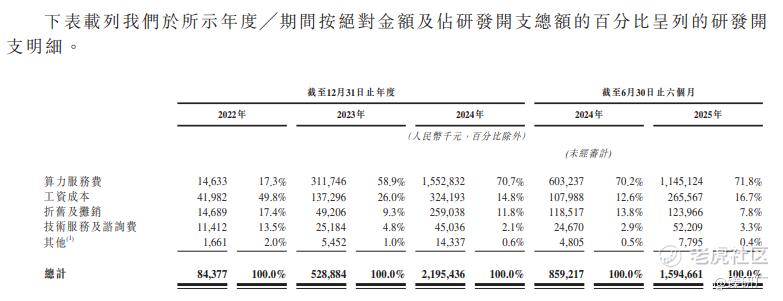

智谱2022年的研发支出达0.84亿元,2023年开始研发开支出现大幅增长由5.29亿元增加315.1%至2024年的人民币21.95亿元,该增长主要源于公司扩大研发团队且产生更多以股份为基础的付款开支。截至2025年上半年支出达15.94亿元,较2024年上半年的同比增长85.56%,出现大幅增长主要是公司投入大量精力迭代基座模型并投资更先进的模型训练基础设施。

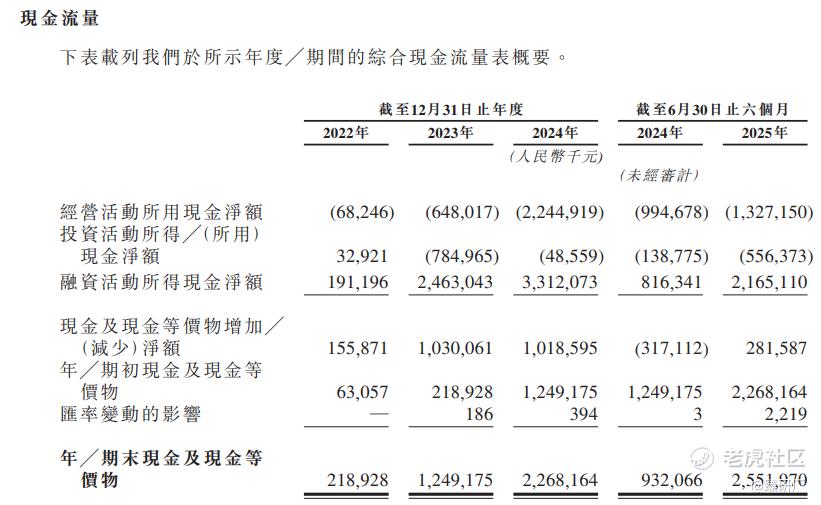

智谱经营活动现金流持续净流出,且规模逐年大幅扩张,2022年净流出达0.68亿元,2024年迅速攀升至22.45亿元,截至2025年上半年净流出额已达13.27亿元;而公司融资活动现金流始终维持大额净流入,2024年净流入规模达33.12亿元,截至2025年上半年净流入额亦达21.65亿元,成为覆盖经营、投资两端现金流出的核心资金支撑。依托融资端的有力加持,公司现金及现金等价物储备持续增长,截至2025年上半年期末已增至25.52亿元,拥有充足现金支撑公司研发与日常运营。

[强] Token消耗情况

从2022年至2025年上半年,公司的日均token消耗量分别为5亿、21亿、0.2万亿及4.6万亿,实现爆发式跃升。2025年11月回落至4.2万亿,整体仍处高位,截至2025年9月末公司机构客户超1.2万家、较上半年出现大幅增长,核心是前期客户规模快速拓展与单客户使用深度持续提升形成双轮驱动。当前4.2万亿日均消耗较之前实现大幅跨越,为营收高增筑牢底层基础,同时也体现公司在技术能力与客户运营上的核心优势,后续随着token消耗持续增长、客户续约率及算力成本管控,公司营收与业务将稳步增长。

[强] 综合评估

-

市值

511.55亿港元(按发行价116.20港元计算)。

-

估值

根本文选取Minimax作为智谱的可比公司。

Minimax

MiniMax的核心业务涵盖全模态大模型研发等多元板块,与智谱专注通用基座大模型研发等同属国产大模型行业技术突围与商业化落地浪潮中差异化发展的核心环节。两者下游均覆盖大模型推理与生成、内容创作与办公提效、智能客服与数字人、跨境社交与企业服务等多元化AI应用场景,覆盖全球多个国家和地区的个人用户、中小开发者、互联网大厂、内容文创企业、跨境服务机构等广泛客群,共同推动国产大模型产业的全球化、全模态化与规模化商业化发展。

注:1元人民币=1.10港元,PS=市值/2024年营收,2024年研发费用率=2024年研发开支/2024年营收,PRR=市值/2024年研发开支

智谱与MiniMax作为国产大模型赛道的核心企业,均被称为大模型“六小虎”,两家公司于2022-2024年营收均实现爆发式增长,智谱营收从0.6亿元增至3.1亿元,MiniMax跃升至2.2亿元;2023-2024年营收复合增长率,智谱达150.9%相较于MiniMax的782.2%还有明显差距,主要是早期智谱聚焦AI大模型技术研发、算力基础设施搭建等核心领域,前期投入较重,因此初期营收规模相对偏小;但智谱以GLM通用基座大模型研发为核心方向,叠加产品的不断商业化落地,为营收持续扩张奠定基础,随着公司业务布局持续推进、客户稳步积累,公司营收将实现快速扩张。

从盈利能力来看,智谱毛利率长期维持在较高水平,2022-2024年分别为54.6%、64.6%、56.3%;MiniMax毛利率也实现从负转正达12.2%。但是受公司研发端持续大额流出影响,两者目前均处于亏损阶段,智谱由于早期受研发投入较高、算力成本承压等因素影响,2022年净利率达-250.2%,亏损额达0.97亿元。截至2024年智谱毛利率维持在56.3%,显著高于MiniMax的12.2%;净利率虽仍为-946.8%(主要为公司持续加码核心技术研发导致亏损有所扩大),但盈利质量显著优于MiniMax(同期净利率-1524.2%)受此影响,截至2025年上半年公司经调净亏损达17.52亿。

从公司估值来看,智谱当前市值460.6亿元,略高于同为“六小虎”的MiniMax的413.9-452.3亿元;PS方面,智谱为147.4,略低于MiniMax的188.1-205.6。值得注意的是智谱的研发费用率为702.6%高于MiniMax的591.8%,体现出智谱目前在研发层面投入仍然较深,高研发会提升公司产品的技术壁垒从而抬升长期增长预期,再加上本身毛利率较高,让其公司估值更有支撑和确定性。2024年智谱PRR为21.0,低于MiniMax的31.3-34.2,目前智谱聚焦AI大模型赛道,核心技术在行业场景的适配性已建立较高认知度,构建了差异化的技术探索方向,叠加AI行业的快速发展红利,未来有望持续扩大营收规模,逐步缩小与头部企业的估值及规模差距。

-

上市团队

公司的上市由中金公司独家保荐。

中金公司历史上作为保荐人共参与226个项目,暗盘103家公司上涨,97家公司下跌,26家公司平盘,破发率为42.92%;上市首日108家公司上涨,88家公司下跌,30家公司平盘,破发率38.94%。

-

超额配售权

公司此次发行设有绿鞋机制,中金公司为稳价人。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次招股采用机制18C(香港公配初始为5%,孖展倍数超10倍小于50倍,则重新分配为10%,50倍或以上,则重新分配为20%)

-

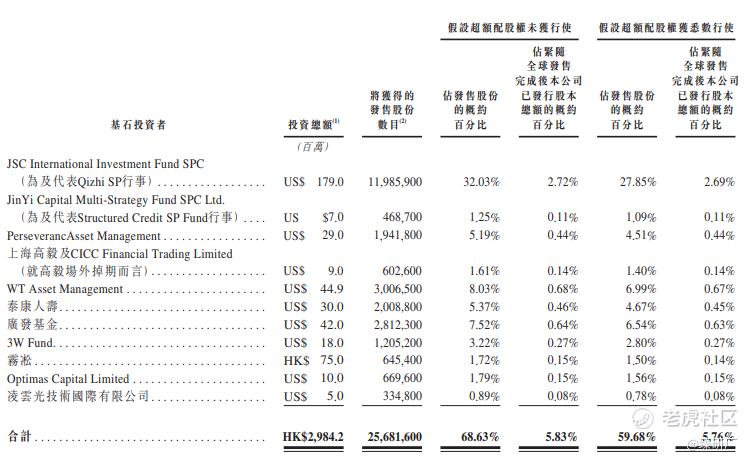

基石投资者

本次发行拥有11名基石投资者,分别为Qizhi SP、Structured Credit SP Fund、Perseverance Asset Management、高毅、WT Asset Management、泰康人寿、广发基金、3W Fund、雾凇资本、中庸资本及凌云光技术股份有限公司合计认购29.84亿港元,按发售价每股116.20港元,基石投资者认购的发售股份总数为25,681,600股,约占根据全球发售发行的发售股份的68.63%(假设超额配股权未获行使)。

-

IPO前融资

自成立以来,公司历经了8轮融资,融资金额合计83.6亿元人民币,投资者包括美团、蚂蚁集团、阿里、腾讯、小米、红杉、高瓴、顺为资本、红杉中国等多家知名投资者,截至2025年5月公司最后一轮投资后,公司投后估值约为243.8亿元人民币。

-

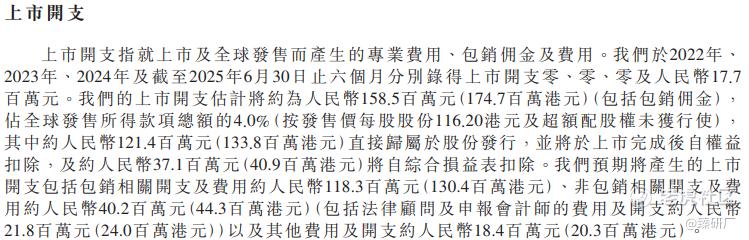

上市开支

按发售价116.20港元计算,公司上市总支出预计约为1.75亿港元、约占所得款项总额的4.0%(假设未行使超额配售权)。其中约1.34亿港元将于上市完成后自权益扣除、约0.41亿元港元将从综合损益表扣除。

[强] 是否打新分析

从公司基本面上看,智谱作为国内领先的通用大模型及智能计算解决方案提供商,凭借“GLM全系列基座大模型+全栈式MaaS服务平台”的核心技术布局,构建了深厚的差异化竞争壁垒,被称为大模型六小虎之一,2022-2024年公司营收从0.57亿元跃升至3.12亿元,年复合增长率超133%。值得注意的是公司收入结构高度集中,本地化部署收入占比超80%,公司前五大客户均处于50%左右,若核心客户需求波动,可能直接冲击业务稳定性;目前行业竞争格局日趋激烈,国产大模型“六小虎”加速资本化进程,同为六小虎之一的Minimax目前正在招股中,随着资金实力持续增强,叠加海外巨头OpenAI、Anthropic占据技术先发优势以及国内互联网大厂自研大模型分流市场,公司的市场份额竞争压力显著。但目前智谱依托AI赛道的差异化技术布局及行业增长红利,已实现营收快速扩张。若能持续加码核心技术研发迭代,深化商业化落地场景,有望进一步巩固细分赛道的竞争地位,加速向AI产业化领域渗透,进而带动核心竞争力与估值水平的双重提升。

从本次的发行架构上看,本次发行由中金公司独家保荐,拥有绿鞋与基石,采用机制18C分配机制,(香港公配初始为5%,孖展倍数超10倍小于50倍,则重新分配为10%,50倍或以上,则重新分配为20%。)公开发售1,871,000股,总计约1.8万手,入场费为11,737.19港元(按发售价116.20港元),基石投资者共认购超29.84亿港元,约占根据全球发售发行的发售股份的68.63%,值得注意的是,本次发行成功吸引多家知名机构作为基石,并且基石锁仓超6成,既充分彰显了市场对公司核心竞争力与长期发展潜力的高度认可,也为上市后股价的平稳运行提供了坚实支撑。智谱预计于1月8日上市,本次发行的流通市值为250.65亿港元,已满足恒生综合中型股指数的市值要求(214.52亿港元),有望通过季度快速纳入通道,于今年6月初纳入港股通(比正常入通提前三个月)。

从市场情绪方面来看,截至发稿,智谱的公配超购492.27倍,近期同类A1算力及基础设施公司不断上市,国产GUP四小龙已有三家上市,并且深受市场追捧,同为大模型六小虎的MINIMAX也正在招股中,充分体现出公司所在行业的成长潜力以及市场的火热。与其发售时期相同的还有2支新股正在招股中(精锋医疗与天数智芯),并且还有三只新股与其招股日期存在冲突(MINIMAX、金浔资本、瑞博生物)其中同为“六小虎”的MINIMAX目前超购达393.51倍、会分流部分资金,但随着后续资金进场,预计后面几天智谱的孖展倍数会有所上升,感兴趣的小伙伴可以留意后面几天的申购情况。

-END-

作者丨Tom

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。