港股打新: 为什么天数智芯是2026年确定性最高的新股之一

2026年的港股开局,比预期中要火热得多。

1月2日的港股市场,恒生指数劲涨2.76%,恒生科技指数飙涨4%。站在2026年这个人工智能深度重塑生产力的关键节点,我们回望过去三年的算力竞赛,会发现一个清晰的真理:“谁掌握了通用算力的解释权,谁就握住了数字经济的定价权。”

最近,壁仞科技首日75.82%暴涨点燃赛道热情,完美符合预期,同时也铺垫了国产GPU的打新情绪。

如果你中了壁仞,那么恭喜了各位。

但是如果你错过壁仞科技的,可千万别再错过天数智芯,因为在我看来天数是这一波里确定性最高的新股之一。

300倍申购,天数引发抢购潮

截至2026年1月5日,天数截至智芯申购倍数近300倍,认购火爆,个人认为港股正在成为中国硬科技与AI公司的定价中心。2025年香港新股融资回升到约365亿美元,上市宗数114宗。 这意味着未来会有更密集的AI资产供给,资金也会更习惯用港股给中国AI估值。

作为“中国大模型算力国产化的关键底座提供者”,天数智芯不仅在技术上实现了全栈自研,更在营收规模和出货量上实现了对同行的超越,成为当前港股新股中极具性价比的稀缺标的。

我们先来看看天数智芯的基本情况。

天数智芯成立于2015年,是国内通用GPU领域的硬核领军者。不同于尚处于研发阶段的竞品,天数智芯是“在国产算力受限背景下,率先实现商业落地的 通用 GPU 厂商之一”。

与许多仍停留在研发阶段的概念公司不同,天数智芯已经在中国AI算力版图中占据了务实且关键的位置,他的定位为“中国大模型不可或缺的国产算力备选方案”。针对不同行业提供通用GPU产品及AI算力解决方案的公司,主要产品包括通用GPU芯片及加速卡,以及定制AI算力解决方案(包括通用GPU服务器及集群),将公司的硬件与专有的软件栈结合,满足客户在训练及推理场景中的特定需求。

在AI算力需求近乎疯狂、大模型应用全面铺开的今天,这家公司讲的不是一个“研发中”的愿景,而是一个“已落地”的确定性,这就是我为什么认为天数是最近确定性最高的新股之一的原因。

为什么天说数智芯是“绕不开”的算力方案?

就拿同期上市的智谱来说,如果说智谱AI代表着应用层的巅峰;那么天数智芯则是国产AI GPU的领航者。因为在大模型训练这个战场上,如果没有稳定的算力供给,再好的算法也是空中楼阁。

我们知道智谱作为大模型开发商,其估值逻辑建立在模型能力、用户增长和商业化前景上。但大模型战场已日趋拥挤,竞争激烈。

而天数智芯的商业模式则更加稳健。作为算力基础设施提供者,无论哪家大模型最终胜出,都需要GPU芯片来训练和运行模型。

这种定位使天数智芯在产业链中具有“绕不开”的特性。中国大模型公司无论是出于供应链安全考虑,还是成本优化需求,都需要国产算力方案作为备份或补充。

这种“体系内关键一环”的定位,也是其溢价的核心逻辑。

招股信息:

全球发售股数2543.18股,每手100股,入场费14605.83港元,募集资金36.77亿港元,基石锁定15.83亿港元,截止发稿,孖展倍数近300倍,一手中签率3%左右。

由于这一波几只新股质地较好,资金分流明显,预计300手稳一手,这也是孖展300倍的主要原因。

公司基本面分析

根据弗若斯特沙利文的资料,中国GPU市场规模预计在2025年将超过2000亿元,2025年至2029年出货量年复合增长率(CAGR)有望保持33.0% 的高增长。

值得注意的是,国产通用GPU产品的市场份额预计将从2024年的17.4%快速提升至2029年的超过50%,这意味着国产替代进程将加速推进,为国内GPU企业带来广阔的市场空间。

而截至2025年6月,天数已为超过290名来自不同行业的客户提供服务。这些客户分布在云计算服务、AI模型开发、半导体制造和消费互联网等多个领域。尤其值得注意的是,公司的产品已在金融服务、医疗保健及交通运输等重要行业完成超900次实际部署。

可以想象,这种已经实现量产、拥有真实客户场景的企业,必将成为这轮浪潮中的核心受益者。

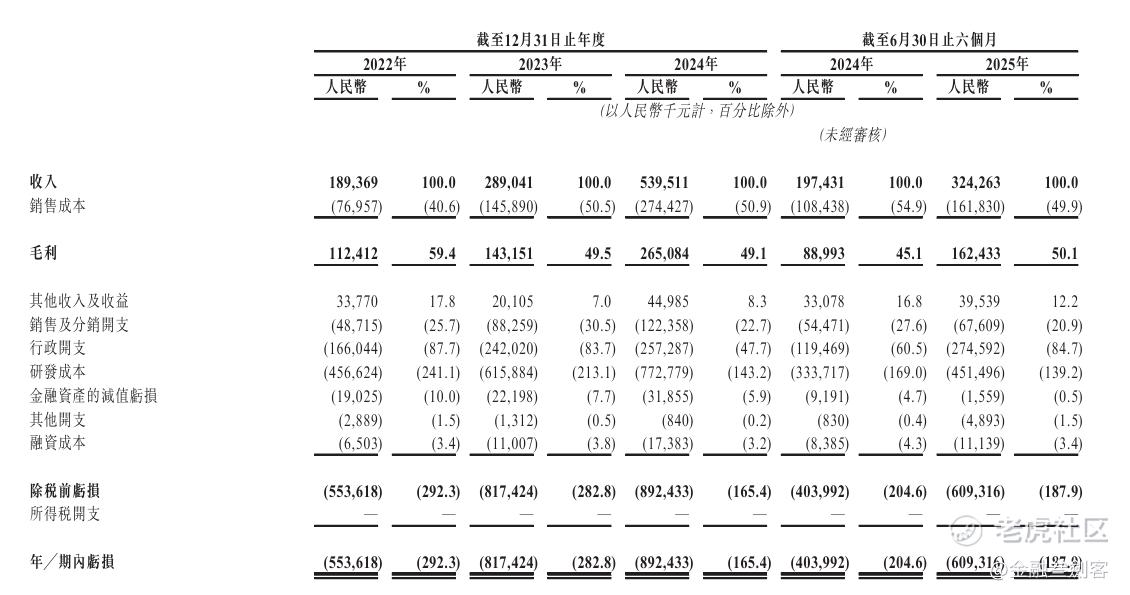

出货量:公司的通用GPU产品出货量从2022年的7800片增至2024年的16800片,2025年上半年更是达到15700片,仅半年出货量已接近2024年全年,呈加速爆发态势。

“天垓100”训练芯片累计订单近2亿元,“智铠”推理芯片成为云厂商刚需,并通过了多个互联网大厂测试,即将明年预期大规模上量。

毛利率:2025年上半年回升至50.1%,显示出随着通用GPU产品收入占比增加,盈利结构正在优化。

财务表现:2022年至2024年,公司收入分别为1.89亿元、2.89亿元和5.40亿元,年复合增长率达68.8%。2025年上半年,公司实现收入3.24亿元,同比增长64%,占2024全年营收的60%。

同时上海临港3.1亿、合肥/成都/贵阳2.4亿,全带30%预付款;政企客户一次部署,三年续费,毛利率锁定。

最大看点:豪华基石阵容

此次IPO引入了 18家顶级机构 作为基石投资者,合计认购 15.83亿港元 ,占发售股份的 43% ,其中包括:

产业资本 :中兴通讯(香港)

国际资管 :UBS AM Singapore

AI龙头 :第四范式

头部公募 :汇添富(香港)、华夏基金(香港)

而在IPO前,公司的投资方包括红杉中国(2025年,D轮)、元禾基金、大钲资本 、Princeville Capital、星纳赫资本、衢州智造、上海国盛、中关村科学城科技成长基金等一众知名机构。

现在的市场环境正处于“AI爆发+国家队入场+国产替代加速”的三重共振期。天数智芯这种带点“国家队”底色、又是重资产硬科技的企业,天然自带溢价。

打新价值判断

估值对比 :按2024年5.40亿元营收计算,市销率(PS)约为61倍。这一估值水平在同类标的中极具诱惑力:A股同行: 摩尔线程上市首日PS高达292倍,沐曦股份PS达132倍;港股参照: 壁仞科技目前的PS约为232倍。无论对比A股的疯狂溢价,还是港股的同类公司,天数智芯61倍的PS都处于明显的“估值洼地”。即便考虑港股流动性折价,其估值也仅为壁仞科技的四分之一左右。

从投资角度看:天数智芯的吸引力首先来自其稀缺的产业地位。作为中国首家通用GPU企业,它已经建立起技术、产品和商业化的三重壁垒。公司此次引入的基石投资者阵容强大,包括中兴通讯、华胜天成、第四范式等18家机构,合计认购约15.8亿港元,基石认购43.02%,红杉中国+上海国资双重兜底,。

总结

本次IPO公开发售占比约10%,若回拨至20%,公开发售金额约为7.35亿港元,属于货量较多的大盘股。同时,每手入场费约1.46万港元,门槛较高,这意味着中签率相对可观,且筹码主要集中在大户和机构手中,上市后抛压结构相对健康。参考A股市场,国产GPU概念股(如摩尔线程、沐曦股份)上市后均受到资金疯狂追捧。天数智芯作为港股市场稀缺的通用GPU标的,且具备真正的规模化营收能力,有望承接市场对“AI算力国产化”的极高热情。

估值方面,天数智芯发行后市值约368亿港元,对应的市销率显著低于部分A股同业,为后市表现留出了一定空间。

市场预期,随着国产化率从2024年的17.4%提升至2029年的超过50%,天数智芯这类已经实现量产交付的企业将优先受益。

孖展期间神仙打架,但并不冷,鉴于天数智芯的基本面和行业都不错,以及壁仞科技上市首日良好的股价表现,算得上是2026年确定性最高的新股之一,争取吃到这波国产算力的红利!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。