港股IPO | MINIMAX:大模型双雄隔日登陆港股,先声夺人VS后来居上?

[强] 发行情况

[强] 财务情况

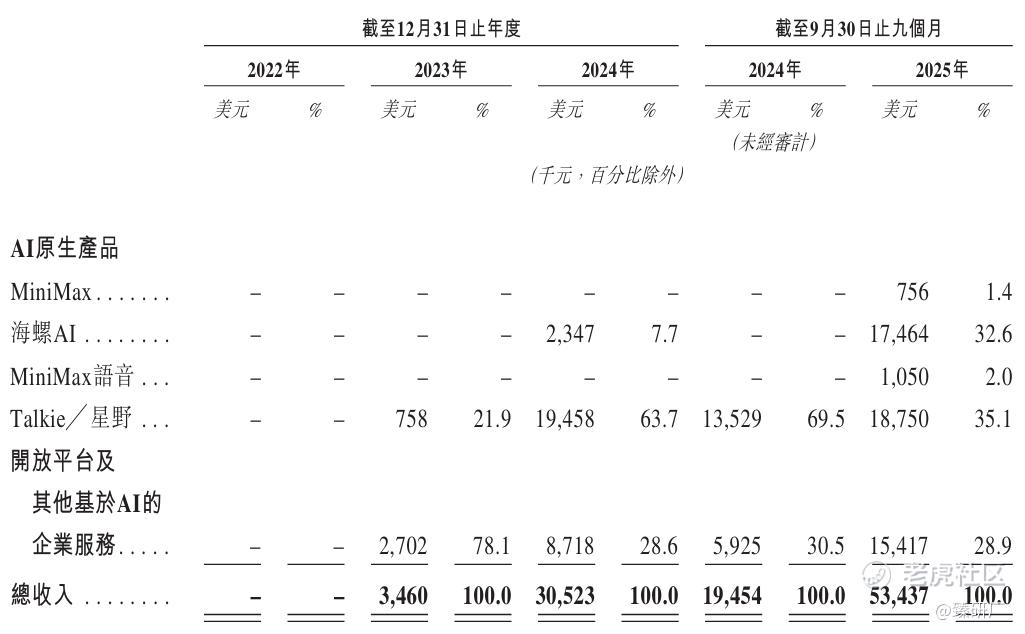

成立初期,MINIMAX仅靠基础API服务及小规模订阅变现,营收基数较低,2023年仅346万美元;2024年营收爆发式增长至5,343.7万美元,同比增速782.2%,核心收入来自海外AI陪伴产品Talkie,收入占比达63.7%;2025年前三季度视频生成模型海螺AI爆发,收入占比升至33%,与Talkie形成双支柱,合计贡献67.7%的营收,总营收达5,343.7万美元,同比增长174.7%。MINIMAX的营收从2023年的小额规模,实现两年三级跳,核心驱动为C端爆款产品出海+多模态产品落地,营收规模跻身国内大模型创业公司前列。

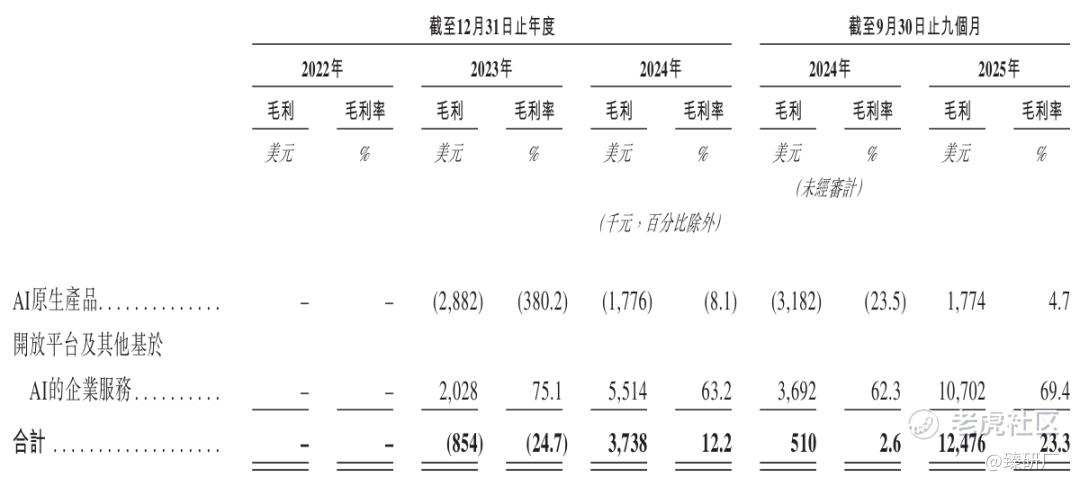

2022年至2025年前三季度,公司毛利率分别为-24.7%、12.2%、23.3%,整体毛利率提升主要受益于模型智能水平提升及模型推理效率提高带来的AI原生产品毛利率的由负转正。

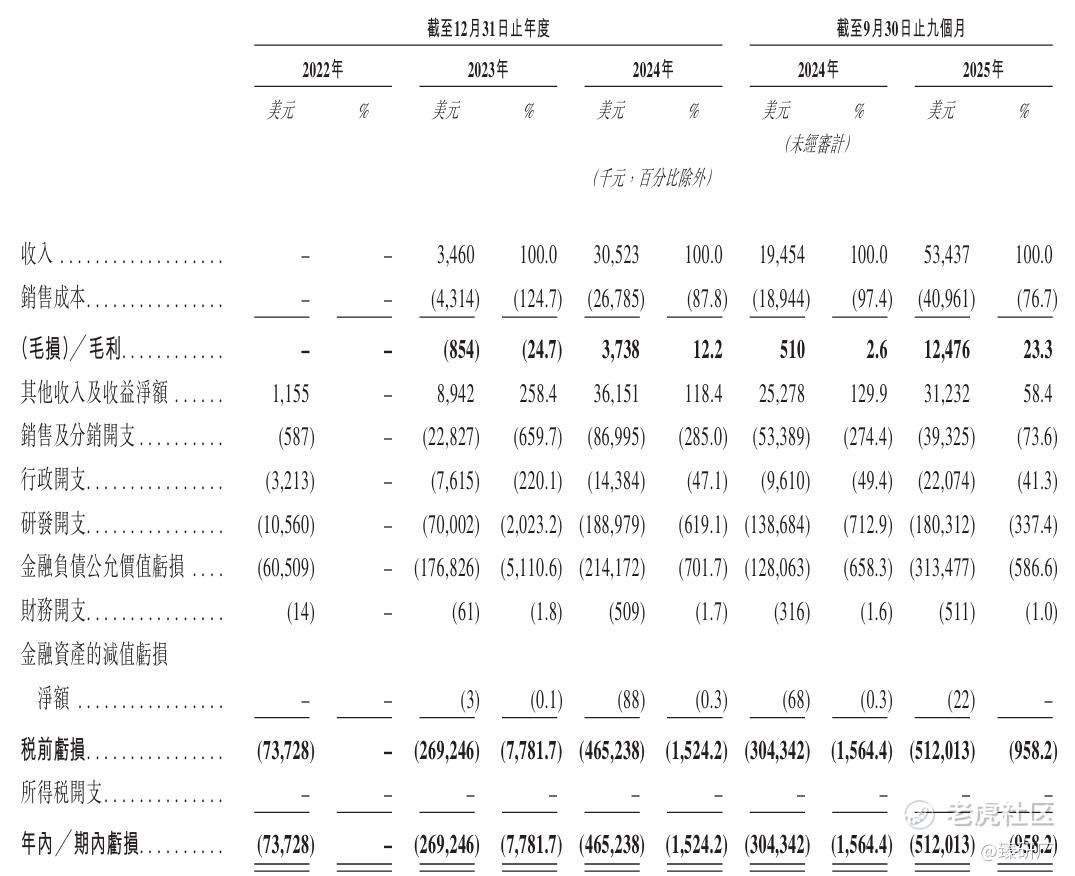

报告期内,为抢占海外C端市场,持续投入流量投放、品牌营销以及搭建全球合规、客服体系,公司的销售及行政费用持续增长,随业务规模同步扩张。公司的研发开支也持续增长,累计研发投入约3.5亿美元,研发费用主要用于GPU算力、云服务、AI人才薪酬,其中云计算服务费用占研发总支出超70%。受益于营收规模的指数级增长,销售、行政、研发费用占比不断下降,费用投入效率显著提升。

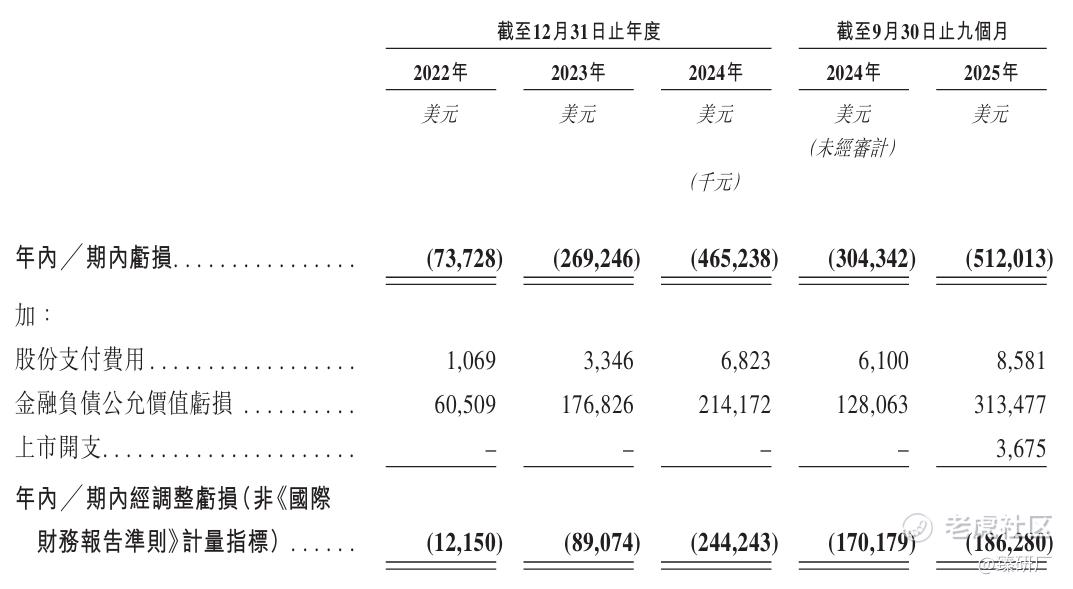

2022-2025年前三季度,公司经调净利润分别为-1,215.0万美元、-8,907.4万美元、-2.4亿美元、-1.9亿美元,亏损不断扩大,但亏损率逐渐收窄,2023-2025年前三季度的经调整净利率分别为2,574.4%、-800.2%、-348.6%,盈利能力逐步改善。

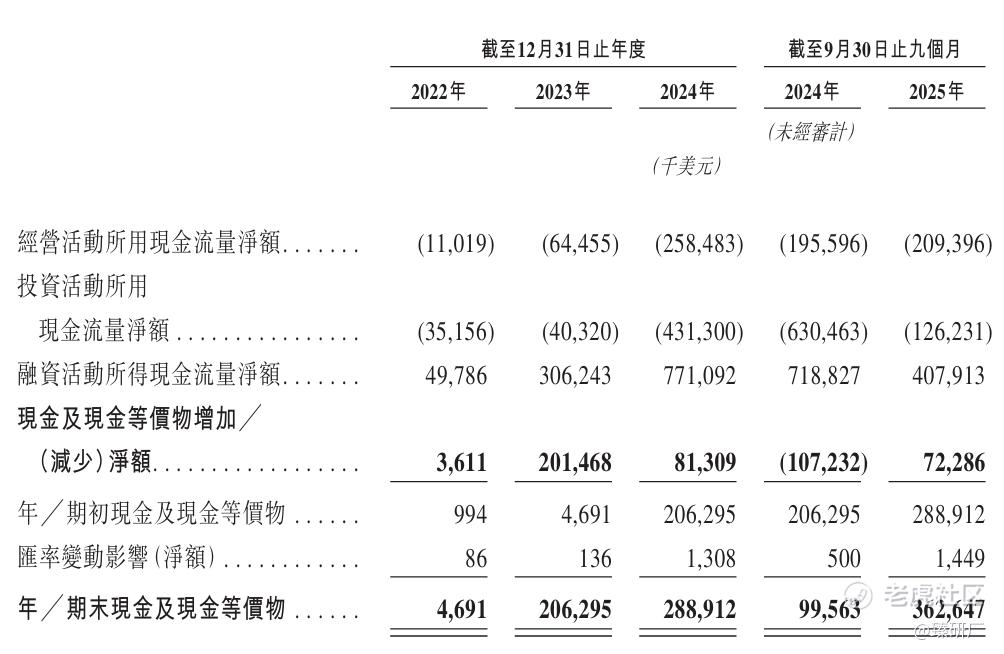

MINIMAX现金流呈现经营端净流出、融资端净流入的特征,是初创AI企业的典型现金流结构,现金消耗速度较快,但融资能力强,现金流整体无断裂风险。截至2025年9月底,公司现金及现金等价物为3.6亿美金,短期流动性安全,为后续研发及扩张提供充足资金保障。

[强] 综合评估

-

市值

461.23-503.99亿港元。

-

估值

本文选取智谱华章作为MINIMAX的可比公司。

智谱华章

公司成立于2019年,是国内 AI 大模型 “六小虎” 之一,专注先进通用大模型研发。公司构建全栈原创 GLM 大模型体系,推出 GLM-4.7 等旗舰模型,多项指标居全球开源及国产模型前列,2022 年开源首个千亿规模模型 GLM-130B。采用 MaaS 模式赋能千行百业,服务超 8000 家机构客户,覆盖约 8000 万台设备。据弗若斯特沙利文数据,按2024年收入计,智谱是在中国独立通用大模型开发商中排名第一,在所有通用大模型开发商中排名第二,市场份额达6.6%。

注:1港元=0.8976元人民币

尽管同为跻身“AI六小虎”的头部独角兽,Minimax与智谱的技术路径和商业模式截然不同。

智谱的技术战略聚焦基座模型自研,走“大而深”的路线,GLM系列是国内少数参数超万亿的通用大模型,在代码生成、逻辑推理等基础能力上处于国产第一梯队,且通过开源(如GLM-130B)构建开发者生态。重基座的技术路线与B端对模型安全性和可靠性高要求的服务定位高度契合,且大参数模型的研发成本高、迭代周期长,也决定了它更适合B端行业的深度定制,而非C端的高频轻应用。2024年其84.5%的收入来自本地化部署,核心客户集中在政府、大型国企及头部互联网企业。

而MINIMAX的技术路径是“小而快”。其核心模型M2以轻量化多模态为特点,参数规模远小于智谱的GLM-4.7(万亿级),但迭代周期仅2-3个月,能快速适配视频生成、社交交互等C端场景。这种“轻模型+强应用”的模式,让它在海外创作者群体中迅速起量,走出了一条快迭代的C端出海路线。

营收与增速的差异,是业务模式的直接体现,MINIMAX2024年营收同比增长782.2%,是智谱的5倍,2025年前三季度营收已超过2024年全年,收入弹性较强,其中71.1%来自AI原生产品,73.1%来自海外市场;用户规模也实现了跨越式增长截至2025年9月30日AI原生产品的累计用户数已超过2亿。但C端模式的弊端同样显著,MiniMax的毛利率长期低于智谱。智谱聚焦B端业务,客户粘性强,具备定制化服务的定价权优势,毛利率长期维持在50%以上。而MiniMax2024年毛利率仅12.2%,受益于规模效应的显现,2025年前三季度才上升至23.3%,其中核心C端业务毛利率仅4.7%。

营销费用方面,MINIMAX是C端模式“先投入后摊薄”的典型体现:作为ToC玩家,其初期需要通过大规模营销触达海外用户,2023年销售及分销开支占收入比重高达659.7%,正是流量获客的“前置成本”;但随着C端用户规模的指数级增长,营销开支被快速摊薄——2024年占比降至285%,2025年前三季度更是同比下降26.3%、占比收窄至73.6%,逐步回归企业正常水平。研发费用方面,受益于C端规模增长与轻量化技术路线,MINIMAX的研发开支占比下降明显,已由2023年的2023.2%下降至2025年前三季度的337.4%。费用结构的变化直接反映在亏损上,其经调整净利率从2023年的-2,574.4%收窄至2025年前三季度的-348.6%。

智谱的费用轨迹,则是B端技术模式“长期前置投入”的必然结果:作为ToB玩家,其技术战略聚焦基座大模型研发,万亿参数的GLM模型需要持续的高成本迭代,这使得研发开支占比呈上升趋势,越来越高(2024年702.7%、2025年835.4%),底层基座研发的“重投入、长周期”属性,决定了其研发成本难以快速摊薄。同时,智谱的销售费用占比从2022年的26.4%升至2024年的124.0%,则是B端模式的“客户拓展成本”:ToB行业客户需要长期跟进、定制化方案,销售投入随项目拓展持续增加,进一步蚕食了利润空间。双重费用压力下,其经调整净利率从2023年的-498.6%恶化至2024年的-789.2%,2025年上半年进一步扩大至-917.9%,亏损加剧的核心是“技术研发与客户拓展的双重复利投入”。

以2024年营收为基准,MINIMAX的发行市销率(PS)相对较高,结合财务表现,MINIMAX在营收增速、费率改善节奏、亏损收窄幅度等基本面指标上更具阶段性优势,其发行估值与自身成长特性的匹配度较高。若切换至动态市销率(TTM)视角,MINIMAX当前的动态PS水平则低于智谱。

-

上市团队

公司的上市由中金和瑞银联席保荐。

中金历史上作为保荐人共参与228个项目,暗盘105家公司上涨,97家公司下跌,26家公司平盘,破发率为42.54%;上市首日110家公司上涨,88家公司下跌,30家公司平盘,破发率38.60%。

瑞银历史上作为保荐人共参与60个项目,暗盘27家公司上涨,21家公司下跌,12家公司平盘,破发率为35.00%;上市首日23家公司上涨,28家公司下跌,9家公司平盘,破发率46.67%。

-

超额配售权

公司此次发行设有绿鞋机制,中金公司为稳价人。

-

发售量调整权

此次发行设有15%的发售量调整权。

-

回拨机制

此次招股采用机制18C(香港公配初始为5%,孖展倍数超10倍小于50倍,则重新分配为10%,50倍或以上,则重新分配为20%)。

-

基石投资者

本次发行拥有14名基石投资者,分别为ADIA、Alisoft China、Aspex Master Fund、Boyu、汇添富香港、Eastspring、易方达基金管理、IDG、Janchor Funds.、Martis Fund、Mirae Asset Securities、MPC、Perseverance Asset Management、泰康人寿,合计认购3.5亿美元(约27.23亿港元),按发售价中值每股158港元计算,基石投资者认购的发售股份总数约占此次发行股份的67.88%及上市后已发行股份的5.64%(假设发售量调整权及超额配股权均未获行使)。

-

IPO前融资

成立以来,MINIMAX经历了7轮融资,融资金额累计15.6亿美元,战略投资人包括米哈游、阿里巴巴、腾讯、小红书、小米、金山、PCG和正大集团等;财务投资人包括高瓴资本、IDG、红杉、经纬、明势、云启资本等。2025年8月最后一轮融资过后,公司估值为42.4亿美元,每股成本较发售价中位值158港元折让25.4%。

-

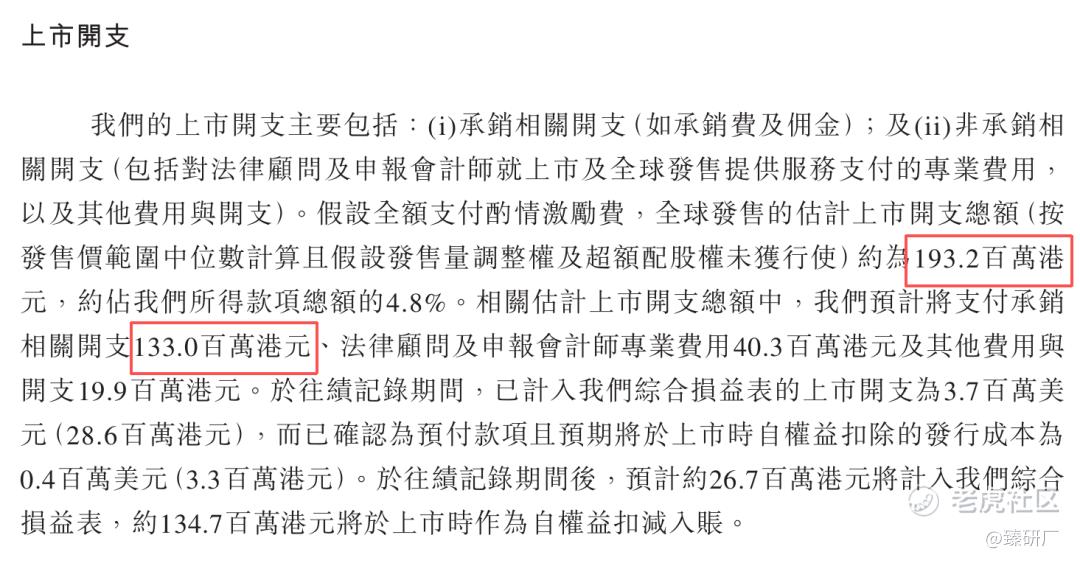

上市开支

按发售价中位数158港元计算,公司上市总支出预计约为1.932亿港元、约占所得款项总额的4.8%,其中承销费用为1.33亿港元,约占所得款项总额的3.2%(假设发售量调整权及超额配股权均未获行使)。

[强] 是否打新分析

从公司基本面上看,当前大模型企业普遍呈现“高增长、高投入、高亏损”的共性特征,MINIMAX作为C端流量型玩家,依托轻量化多模态模型适配海外创作者、年轻用户的高频需求,实现了营收的爆发式增长,同时用户规模的裂变快速摊薄了营销成本,毛利率与亏损率同步改善,体现出C端流量模式“规模降本”的天然特性;此外,70%以上的海外收入占比,也使其避开了国内C端大模型的直接竞争,形成了阶段性的市场壁垒。但风险也与之伴生,C端模式的不确定性是核心隐患——用户付费依赖内容新鲜感,若无法通过产品迭代提升深度,流量红利可能随竞品涌入快速消退;同时,其技术聚焦应用层、缺乏底层基座壁垒,长期可能面临被头部大模型降维替代的风险;而海外市场的合规政策(如数据安全、内容审核)变动,也可能冲击其核心收入基本盘。

从本次的发行架构上看,本次发行由中金公司、瑞银联席保荐,有绿鞋,基石阵容豪华,占比67.88%,机构认可度较高,采用18C分配机制,公开发售63,474手,若回拨20%则为25.3896万手,货量较多,中签相对容易。

从市场情绪方面来看,此次共十只新股同批次招股,其中包括智谱、MINIMAX在内的前七只股票招股日期相互冲突,截至发稿,MINIMAX公配超购789.02倍。智谱比MINIMAX早上市一天,其暗盘及上市首日股价走势也会影响MINIMAX的表现,感兴趣的小伙伴可以留意MINIMAX后续的申购情况。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。