【港股IPO】Minimax及天数智芯简评,以及精锋医疗路演总结

精锋医疗

很荣幸上周去了精锋医疗参观路演,好消息是,深入了解了一家优秀的创新医疗器械公司,坏消息是,跨年夜要加班了(暴风哭泣)。

上篇已经写过精锋医疗,已经说了的就不再赘述,现在主要说说一些新信息和昨天没有写到的点。

1. 之前担心医生存在学习成本和转换成本,而事实是,公司的腔镜机器人非常容易上手,就我这个跟医生八竿子打不着的路人,使用他们的设备(没错,我们上手试玩,哦不,体验了),也能精准穿线过球,操作非常丝滑,更不用说已有职业基础的医生们。

2. 公司的远程手术技术很牛,据实控人介绍,5000km以内医生手感与本地部署完全一样,超过5000km才会感觉到延迟,另外掉线的问题虽然目前还没有出现过,但是公司已做了充分测试,一旦掉线,可以由本地医生(可能不如主刀医生资深)无缝接管,风险降到了最低。

3. 目前推行DRG医保模式,即按年龄、病症等要素规定一个医保报销额,超出部分由医院自行承担。我们担心这项ZC会不会阻碍公司的创新性产品推广,公司表示,受影响地区只占10%左右,创新医疗技术是在DRG范围以外的,只有少部分地区不进行区分。

4. 公司下半年业绩相当不错,可以期待一下年报。

5. 实控人及创始人王总是标准的实干派,亲手搭建研发、销售等各个团队,在进入一个市场之前会做充分调研,这也是公司海外业务发展超预期的原因之一。

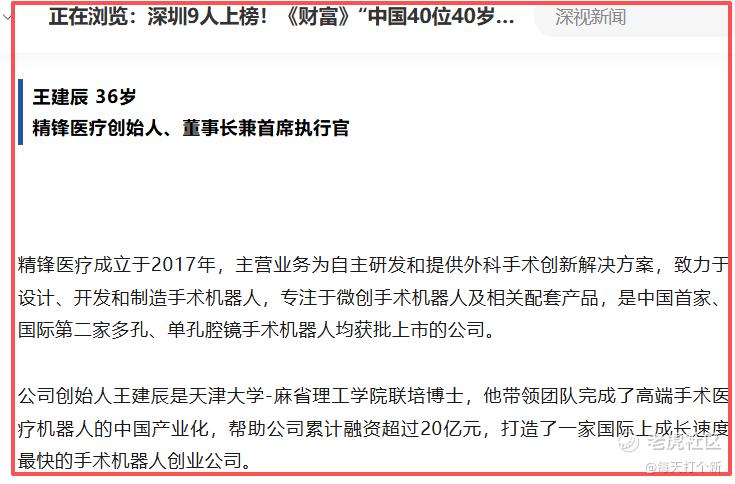

“求真务实”四个大字挂在墙上,他说他在这个会议室骂的最多的就是那些不讲实话打哈哈的员工(乐~)。另外,这位王总还入选《财富》“中国40位40岁以下的商界精英”榜单。

Minimax

Minimax自然就是和智谱比啦,先说结论,我偏向Minimax。

1. 从营收增长来看,公司2025年前9个月营收是2024年全年的176%,智谱上半年营收是2024年全年的约61%,智谱增速明显较低,但需考虑他商业化更早,后续增速放缓也正常。

不过结合估值的话,智谱100倍,Minimax 111-121倍,如果把增长考虑进去算PSG,那么Minimax将比智谱便宜的多。

2. 公司2023年刚刚刚刚商业化时,销售费用占比极高,但随着收入规模扩大,公司销售占比逐年降低,符合正常企业发展趋势。反观智谱,销售占比不降反增,甚至出现4500万营收,4400万销售人员工资的奇观。

3. 综合来看2者均为国内大模型T2水平(T1为豆包、千问、DeepSeek),各有所长,就不一一列举了。

4. 67.9%的基石,名单不一个个列了,整体阵容比智谱豪华。

5. 智谱一手11620港币,公配7.5万手,Minimax一手3300港币(上限定价的话),公配25万手。目前智谱孖展是Minimax的两倍多,想中签打Minimax,想中大签(但不一定中得到)打智谱。

打新指数:★★★★-★★★★★

天数智芯:

天数智芯有时算四小龙,有时又不算,属于薛定谔的龙,故名气不如壁仞。

壁仞和天数都是通用GPU,壁仞高端芯片性能领先,天数性能不及但胜在下游商业化落地,2025年上半年6个多亿,壁仞几千万,壁仞460亿发行估值,天数350亿。

壁仞今天暗盘涨80%,天数不说一定能超过去,大几十起码应该有。

打新指数:★★★★-★★★★★

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- VictoriaArthur·01-06Minimax增长真猛,打新必上车!点赞举报