【港股IPO】金浔资源、瑞博生物、豪威集团、红星冷链、兆易创新、BBSB简评

这两天在忙国配一档子事儿,这六只票一直没来得及看,不过也不必太过纠结,从当前孖展金额(当前基本全在10亿以内)也能看出优先级明显不如前面四只(智谱、天数智芯、精锋医疗、Minimax),今天就过一下,重点看看有没有潜力黑马。

瑞博生物:

公司是一家创新药企,核心产品是RBD4059,一种小核酸药物,作用机理大致是通过与靶 mRNA 的碱基互补配对,给后者上个“沉默”buff,调控基因表达,用于治疗血栓性疾病。

该药物目前在临床二期,在国内研发进度领先,但在国际落后于Arrowhead。

还有个亮点,公司2023年与勃林格殷格翰签了个关于RBD7022(高胆固醇血症)的大单BD,总价值超20亿美元,也正因此,2024年及2025年上半年公司获得一亿多营收,缓解了一部分资金压力,也说明公司的技术获得了国际巨头的认可。

然而,有一个问题我没有看懂,公司2022年E1轮估值45.5亿人民币,此后涨幅缓慢,2025年最后一轮50.2亿。公司的20亿美金BD是2023年签的,按理来说,2024年的E2轮已经前后两次股权转让,估值应该大涨才对,但公司基本没啥动静。

据我猜测,可能存在这种可能性,那就是这20亿想要全部拿到手条件苛刻,可能挂钩最终销量,对于当前依然处于临床I期的RBD7022而言,20亿美金究竟是否能拿到还存在不确定性,一级市场投资者不愿意过度将其定价入估值内。

而且,大家看公司的融资历史,一开始是几亿几亿的融,后续逐渐走下坡路,每轮融资额越来越少,融资越来越难。

公司IPO发94亿,较最后一轮涨了80%左右,这在今年上市的药股里面不算过分。

但是我们看,另一家做siRNA的圣诺医药,主打产品STP705已进入临床II/III期,BD方面不如公司,目前没有几十上百亿的大额BD。

但圣诺医药当前市值8.6亿。而且医药B连着破发两只,创新药情绪不再,无脑冲的还是得三思。

打新指数:★★★-★★★★

金浔资源:

这个之前看过了,很多渠道都说有货,看来外面货不少。

按当时的可比公司定价,我认为金浔37亿人民币比较合理,公司这次按44亿港币(40亿人民币)发,看来这些投行的分析师能给出跟我基本一样的估值,还是有点水平的。(哈哈哈哈哈哈哈哈凑不要脸)

刚看了一眼,有色矿业目前18倍,江西铜业近期大涨,目前17倍。不过有一个问题,江西铜业大涨也主要得益于铜价上涨,公司与江西铜业不同,自身并没有铜矿而是纯加工,铜价上涨对公司毛利率是正面还是负面影响还得看公司上下游的议价能力。

不过总体来说,44亿港元的估值不算贵,但也没多便宜,属于合理价格,如果市场化发行,上行空间可能有限。

打新指数:★★★-★★★★

豪威集团:

说豪威大家可能没听说过,但提到韦尔股份,炒A股的朋友估计就不陌生了。没错,豪威集团就是韦尔股份更名变过来的。

2019 年,韦尔股份将全球图像传感器领军企业豪威科技(OmniVision)纳入麾下,通过全方位的资源整合与业务架构优化,成功构建起以图像传感器解决方案(CIS)为核心,覆盖显示解决方案与模拟解决方案的三大业务矩阵。公司也在今年六月正式更名豪威集团。

2022年,由于消费电子需求断崖式下滑,导致公司计提了14.3亿资产减值,从而净利润大幅下滑。

经过两年调整,公司图像传感器业务越做越好,2024年同比增加36亿营收,且毛利率上升9个百分点,“王姐归来”,净利润是2023年的六倍,2025年继续上行,按前三季度估算,今年净利润有望重新突破40亿。

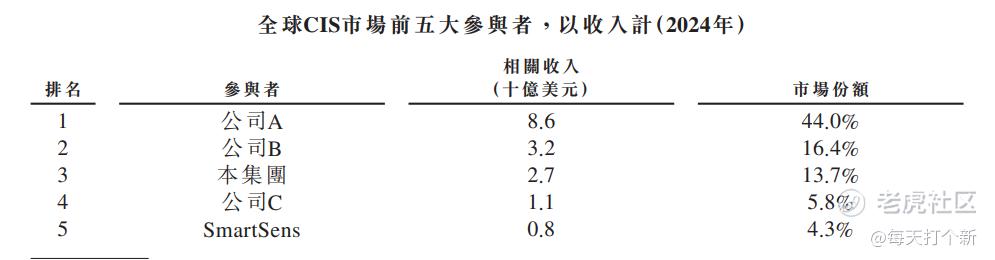

在图像传感器赛道,公司市占率全球第三,前两位,一个三星,一个索尼。

基本面没问题,来看看定价。

公司本次发行市值1315.7亿港元,按当前A股价格,H/A折价率为22.4%。

蓝思科技折22%,纳芯微折32%,虽然公司不错,但咱说实话,这个折价率真的没给多少空间。

打新指数:★★★-★★★★

红星冷链:

做冷链仓储的,营收、利润增长停滞,应收款大幅上升,还欠员工社保公积金不交。

这次卖12亿,PE15倍,京东物流12倍,且京东物流业绩稳定增长。

不浪费时间,下一个。

打新指数:★★-★★★

兆易创新:

做存储芯片和微控制器(MCU)的,跟豪威集团类似,受到行业周期影响,公司2023年营收大幅下滑(豪威体现在2022年的资产减值)导致公司净利润从20亿下滑至1.6亿,2024年回升至11亿,2025年上半年同比增长7000万。

整体来说恢复情况不及豪威。

公司本次折价率30%-44%,华虹半导体折32%,中芯国际折45%,公司大概率也落在这个区间内,小跌还是小涨要看定价以及这几天A的走势。

打新指数:★★★-★★★★

BBSB:

这名字太妙了,我看到他的第一眼就深刻的记在了心中。$$豪威

马来西亚的基建公司,上创业板,保荐人力高证券,最近一次保荐在2023年。

一共3000手,搁以前稳大涨,但是大红袍之后谁又说得准呢。

这票明显把妖股二字写在了脑门上,至于往上妖还是往下妖,不晓得。

打新指数:★★★

总结:

这六只票虽然有基本面还不错的(金浔资源、瑞博生物、豪威集团),但综合估值以及情绪,这六小龙并没有能让我眼前一亮的黑马,尤其是资金冲突的情况下,如果不考虑主力拉升的因素,前面四只可能是更好的选择。

当然了,鉴于这几只票孖展都不高,想搏一搏变摩托的随意咯 $金浔资源(03636)$ $瑞博生物-B(06938)$ $豪威集团(603501)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- StevenHarris·01-06瑞博生物BD单子大,但估值没动,怪怪的!点赞举报