【港股打新】瑞博生物-B:站在siRNA黄金赛道,“准一流”还是“伪龙头”?

核心观点:一流的赛道,有潜力的平台,但二流的推进节奏 + 透支未来的估值。虽有勃林格殷格翰、齐鲁等合作,却多为区域授权或平台协议,缺乏核心管线的全球BD验证。在小核酸这一高壁垒赛道,“管线数量”和“融资规模”不等于“技术领先”或“商业化能力”。唯有聚焦核心靶点、优化资源配置、构建从递送到成药的全链条能力,瑞博才有望从“资本宠儿”蜕变为真正的行业强者。

一、基本情况

公司成立于2009年,专注于小核酸药物的研发,特别是基于RNA干扰(RNAi)技术的siRNA(小干扰RNA)疗法。简单来说,就是利用人体内天然存在的基因“沉默”机制,精准关闭导致疾病的异常基因,从而治疗疾病。根据招股书,公司主要管线进展如下:

siRNA(小干扰RNA)就像是细胞里的“基因静音开关”。它是一段很短的RNA分子,能精准找到某个致病基因对应的信使RNA(mRNA),然后把它“剪掉”或“锁住”,让这个坏基因没法制造有害蛋白,从而从源头上阻止疾病发生。比如,如果某个基因过度活跃导致高血脂,siRNA就能专门关掉它,而不影响其他正常基因,因此具有靶向性强、效果持久的特点。简单说,siRNA就是给特定基因“按暂停键”的工具。

二、行业情况

全球小核酸药物市场快速增长:2019年为27亿美元,2024年达57亿美元(CAGR 16.2%);预计2029年将增至206亿美元(2024–2029年CAGR 29.4%),2034年进一步攀升至549亿美元(2029–2034年CAGR 21.6%),显示赛道进入加速放量期。

siRNA被称为生物医药领域的“黄金赛道”,是因为它兼具高精准性、强治疗潜力和广阔应用前景:它能像“基因剪刀”一样特异性沉默致病基因,从源头干预疾病,尤其在肝脏相关疾病中已实现高效递送;随着化学修饰和纳米递送技术的成熟,siRNA药物的稳定性、安全性和成药性大幅提升;全球已有多个产品成功上市并实现可观销售,验证了其临床价值与商业回报;加之可靶向传统“不可成药”靶点,覆盖罕见病、代谢病、心血管病乃至癌症等多个高需求领域,使其成为继小分子和抗体之后的新一代药物平台,备受资本和大药企青睐。

国内siRNA玩家各具特色:舶望制药凭罗氏20亿美元合作确立技术标杆;星曜坤泽以高血压siRNA(STP001)推进最快,并依托ACORDE™平台探索肝外递送;靖因药业聚焦Lp(a)等心血管靶点,维亚臻生物则攻坚眼科与神经领域。但需注意,除肝脏外,肝外递送尚未有成熟临床验证案例,多数技术仍处早期阶段。

三、技术壁垒

在中国小核酸药物领域,递送技术(尤其是肝靶向和肝外递送)和化学修饰技术是决定药物成药性的两大核心壁垒。

瑞博生物采用的核心技术是RebelGARSTAR™(原称 RIBO-GalSTARTM)。以及自主研发的GalNAc(N-乙酰半乳糖胺)偶联平台,实现高效肝细胞靶向。已成功用于多个临床管线(如RBD4059抗血栓、RBD1016抗乙肝)。是中国首个授权给国际药企(勃林格殷格翰)的小核酸递送平台。

但是根据和业内专家交流,反而更看好类似于舶望这样的公司,因为其核心团队来自Alnylam(国际siRNA龙头),传递和修饰技术更优。

四、竞争力分析

基于以上核心技术,公司赚钱的方式就呼之欲出了。一方面,自己研发siRNA新药,瞄准高血脂、乙肝、血栓这些大病,把药做到临床甚至未来上市卖钱;另一方面,把自己多年打磨出来的核心技术平台打包授权给国外大药企,提前收一笔授权费,后续还能按里程碑和销售额再拿分成。这样一来,既靠产品赚钱,也靠技术变现,既控制风险又加速回血。

从临床进展看,瑞博生物在关键siRNA赛道面临激烈竞争。其FXI靶点产品RBD4059是中国首个、全球首批之一的siRNA抗凝药物,但并非“全球首款”——Arrowhead的ARO-FXI更早进入临床。目前,诺华的FXI抗体abelacimab处于II期阶段,虽在部分适应症上进度略快,但全球尚无FXI靶点药物进入III期,先发窗口仍未完全关闭。

在降脂领域,RBD5044(靶向APOC3)是全球第二个进入临床的siRNA药物,仅次于Arrowhead的ARO-APOC3。尽管国内尚无直接APOC3 siRNA竞品,但公司需应对跨国Biotech在APOC3赛道的领先优势,以及PCSK9、ANGPTL3等其他降脂靶点的广泛竞争。整体而言,瑞博虽非绝对落后,但在关键数据读出和临床推进速度上亟需加速,以巩固其差异化地位。

根据招股书,公司目前已经已达成两项重大合作:

1、2023年12月,公司将 PCSK9 siRNA 候选药 RBD7022 的大中华区(中国内地、香港、澳门)独家开发及商业化权益授权给齐鲁制药,总对价最高达 7.8 亿元人民币(含 4,000 万元首付款及 7.4 亿元里程碑);

2、2023年12月,公司与勃林格殷格翰(BI)达成RiboGalSTAR™ siRNA 平台合作,双方将利用该平台共同开发多个靶点的siRNA药物,重点包括MASH适应症。该合作不涉及瑞博现有管线(如 RBD5044)的授权,公司保留平台技术的全球自主使用权。

瑞博生物在持续大额研发投入和尚未商业化背景下,面临显著资金压力。在此情况下,通过对外授权资产获取 upfront 现金流是合理策略。公司目前仅将PCS K9 siRNA(RBD7022)的大中华区权益授权给齐鲁制药以获取短期现金流,而保留其全球权益及核心管线RBD4059的全部权利。这一策略可能反映:一方面,PCS K9赛道虽竞争激烈,但通过区域授权可快速变现;另一方面,RBD4059作为潜在First-in-Class的长效低出血抗凝药,若II期数据优异,其全球价值远高于区域性PCS K9资产,值得战略性押注自主开发。

尽管FXI靶点备受诺华、强生等巨头关注,且抗凝细分市场具备高溢价潜力,但跨国药企通常要求充分的临床验证才会支付高溢价。目前RBD4059仅公布IIa期顶线结果,关键安全性与有效性细节尚未披露。因此,其未被用于BD,既可能反映数据尚不足以支撑高估值,也可能是公司战略性押注自主开发。最终判断需待完整II期数据或IIb试验启动后进一步验证。

五、财务数据

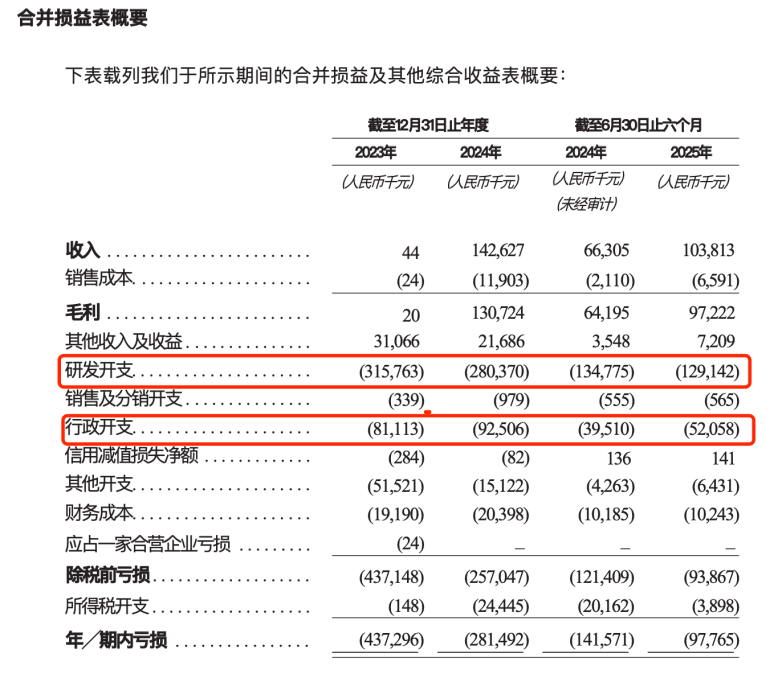

营收:2023年为4.4万元,2024年1.42亿元,2025年上半年1.03亿元。增长主要是对外两起BD交易。

亏损:2023年净亏损4.37亿元,2024年净亏损2.81亿元,2025年上半年净亏损9776.5万元。三年累计亏损超8亿元,相当于将2015-2025年累计18.29亿元融资的近一半烧掉。

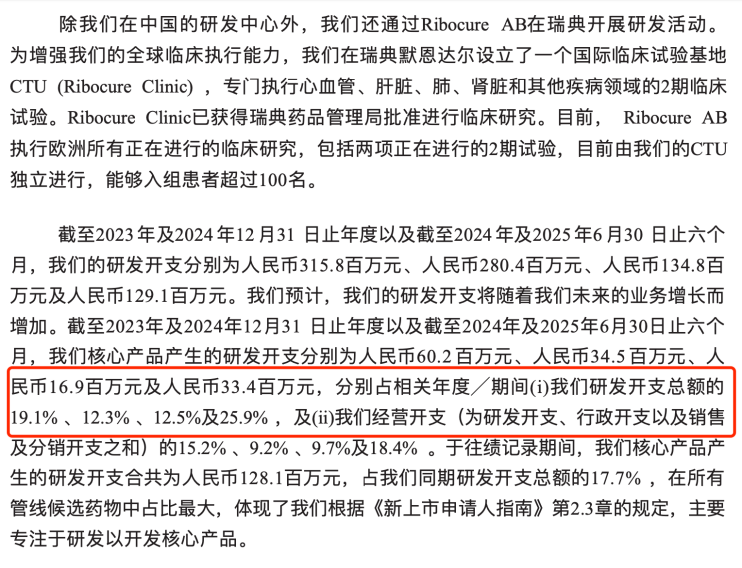

从2023年到2025年上半年,瑞博生物总共花了大约7.3亿元搞研发,听起来挺多,但其实真正用在最重要的几个核心药物(比如RBD4059)上的钱非常少——三年加起来才1.28亿元,连总研发费用的五分之一都不到。更让人意外的是,公司花在行政、管理、办公室开销这些“后台”上的钱,反而高达2.26亿元,比核心研发还多出将近一倍!

反观同行劲方医药、映恩生物,核心产品研发投入占比均超70%,将资源集中于关键项目。瑞博生物“重行政、轻研发”的模式,不仅导致核心产品进展滞后,更浪费了小核酸赛道的黄金发展期。

六、发行结构

1、保荐人:中金、花旗

2、基石:占比48.82%。国内公募+保险资金为主,缺乏顶级医疗投资人。

3、公开发售机制:B机制10%,每手200股,入场费11710.93港元,一共1.37w手,手数少。

五、估值分析

1、IPO市值按照57.97港元的定价,发行后市值93.73亿港元(84.36亿人民币)。

2、PS(TTM)=49.62,预计全年营收2.23亿人民币,则PS(动)=37.82。Alnylam作为siRNA全球龙头,市值约200亿美元,PS约15倍,已实现多产品上市且年销售额超10亿美元。瑞博的估值显著高于同业,属于“高预期、高风险”定价。若未来12–18个月内RBD4059 IIb数据积极或达成海外BD,估值有望站稳;反之,若临床延迟或竞品抢先上市,可能存在较大下行空间。

六、总结

瑞博生物身处全球炙手可热的siRNA“黄金赛道”,手握自主递送平台与多个II期临床管线(如FXI抗凝药RBD4059、APOC3降脂药RBD5044),技术底色扎实,亦获勃林格殷格翰、齐鲁制药等合作背书,具备成为“中国Alnylam”的长期想象空间。

然而,公司当前无产品上市、无稳定收入,IPO估值高达84亿元人民币,对应动态市销率近38倍,显著透支未来预期。更需警惕的是,其核心管线进度已落后于Arrowhead、诺华等国际对手,而高行政开支与多线并行的研发策略,也引发市场对其资源聚焦度与执行效率的质疑。

七、申购建议

不建议申购

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 机智的骁总·01-05行政支出这么高,有点离谱Ծ‸Ծ点赞举报