【港股打新】瑞博生物-B:三大“灵魂拷问”,百亿小核酸龙头是黑马还是陷阱?

继壁仞科技给大伙发新年红包后,目前又有10家新股扎堆招股

先说明一下这10家新股的资金冲突情况,如下图

前六只新股智谱、精锋医疗、天数智芯、MINI、金寻、瑞博生物跟最后三只新股红星冷链、兆易创新、BBSB没有冲突

所以,打了前六只新股的伙伴,资金可以再打红星冷链、兆易创新、BBSB,相当于资金循环利用了两次

以上资金利用方面一定要注意哈,总的来说就是前6只资金接后三只

接下来聊聊第一只新股:认购很火的智谱

一、公司是干什么的?

瑞博生物成立于2007年1月,总部位于江苏省昆山市,是一家专注于小核酸药物研发的创新型生物制药企业。

公司创始人梁子才博士是中国小核酸药物研发领域的奠基人与开拓者之一,拥有深厚的学术积淀和行业经验。

瑞博生物依托自主知识产权的RIBO-GalSTAR™技术平台,建立了覆盖小核酸药物靶点设计、化学修饰、递送载体开发及产业化生产的全产业链体系,是国内少数具备全链条研发能力的企业

由于新股扎堆上来,咱就不再多说些招股书的繁琐环节,直接来到犀利的“一针见血”环节

财哥一针见血确定性因素:

作为这波前六只新股,瑞博生物的倍数是最冷的那位

当然,现在有些声音说是黑马

但在财哥看完瑞博的招股书后,心中有三个疑问没有解开,确定性有待商榷!

1. 小核酸赛道是黄金还是陷阱?

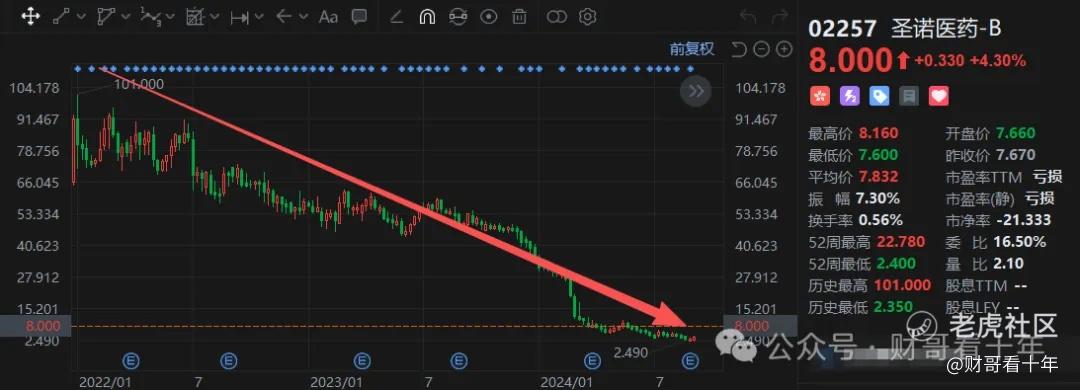

瑞博生物被冠以“小核酸龙头”之名,但同一赛道的老牌玩家圣诺医药的现状,像一盆冷水泼在财哥脸上。

圣诺市值较2021年上市时缩水超90%,目前市值居然不到10亿港币!

两者估值相差11倍,背后是市场对小核酸行业从“技术故事”到“商业兑现”的残酷筛选。

圣诺的崩塌有典型性:

III期产品STP705瞄准皮肤癌和医美减脂,适应症天花板低;PNP技术局限在局部注射,难成重磅产品;创始人离职、研发投入骤减,公司治理亮起红灯。

更关键的是,它缺乏BD(业务发展)合作带来的现金流背书

不过瑞博生物,恰恰靠这一点拉开差距,其核心产品RBD4059(靶向FXI的siRNA)已获勃林格殷格翰20亿美元级合作,2024年技术授权收入达1.43亿元。

但瑞博的“优势”背后藏有隐忧。

其营收高度依赖勃林格殷格翰(贡献超70%),且核心管线进展并非领先:诺华同靶点产品已进入III期,RBD5044的竞品亦率先上市。

小核酸药物虽被冠以“第三次制药浪潮”,但全球上市药物仅8款,研发失败率高。

瑞博的估值逻辑建立在“未来商业化成功”的假设上,而圣诺的案例提醒我们,技术前沿不等于商业可行,尤其在港股市场对“无收入生物科技公司”耐心耗尽的当下。

2. 花旗的保荐战绩:光环还是阴影?

瑞博的IPO由中金和花旗联合保荐,但花旗作为保荐人的历史战绩,真让人捏一把汗

直接放图:

3. 基石投资者阵容:为何不见医疗大佬?

瑞博公布了11家基石投资者,认购占比48.9%,包括Arc Avenue、华夏基金、泰康人寿等。

表面看阵容庞大,但细究身份,缺乏国际顶尖医疗专项基金的背书。

基石中的Bright Stone主营地产投资,IvyRock虽为挪威养老基金外部管理人,但并非以生物科技见长。

对比近期港股生物科技IPO,映恩生物-B的基石名单中有专注创新药的机构,首日涨幅91%;

而瑞博的基石更多是综合性资管公司,其投资逻辑可能偏向一篮子配置而非个股深度看好。

更直观的警示是:真正懂行的医药投资者往往更谨慎,他们的缺席或许比热闹的认购数字更值得警惕。

医药行业财哥就不班门弄斧了,以上三个疑问,会成为财哥心理的一道过不去的坎

目前瑞博生物认购很冷清,中签率不会低的,财哥能给你们的建议是:

除非你有十足的把握解开以上三大疑问、又或者你就是神秘资金的哪一方,那你可以去整整!

最后财哥想说,年底最后这两波新股的质量实在是很高啊,上一波六只新股首日全红,然后单独上来的壁仞科技又大涨

而年底最后这波10只新股,大部分其实都可以申购

因此,这波10只新股,关键除了分析确定性,更要关注其中签率和弹性,毕竟资金量大家都不是大得离谱那种,要集中力量办大事,切忌分散火力,否则,你将会被逐个击破

这波扎堆新股的最终申购方案,财哥大概率不走大众路线!基于财经类创造环境越发严格,最终方案咱在星球唠嗑唠嗑

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- NING667·01-05瑞博的三大疑问真够呛,我也在观望。点赞举报