联通的竭尽全力,赶不上招联金融的下坠

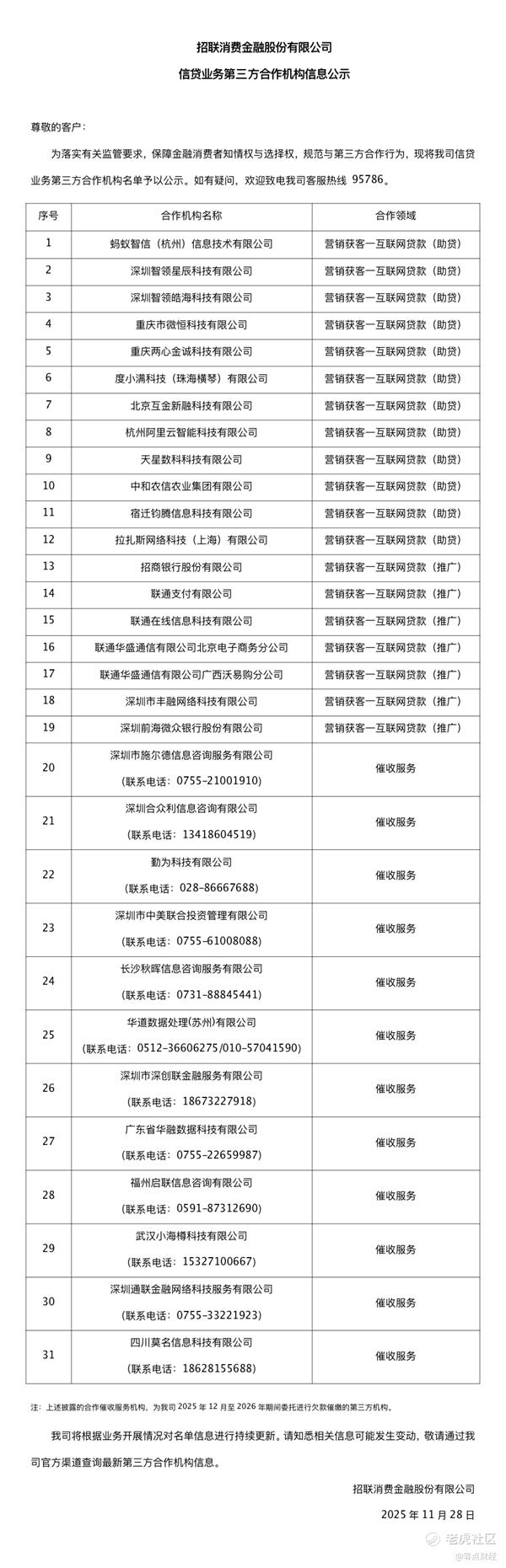

元旦前夕,招联消费金融股份有限公司(下称“招联金融”)因合作机构管理不审慎、贷后资金用途管理不到位,被罚50万元,相关责任人盛莲同时被给予警告。

值得注意的是,2022年2月,招联金融就曾因对合作商户风险管理不到位,催收行为不当等八项违规行为被罚款290万元。

除此之外,2020年10月,该公司还因营销夸大误导、合作商管控不力等四项侵害消费者权益,被原银保监会消保局通报。

据媒体报道,2016年至2019年间,招联金融对上海某合作公司的分期业务限额3000万元,实际规模却翻倍至6000万元,更在发出最高级别红色预警的次日,反常将合作限额上调至7440万元,风险管控形同虚设。

而此次再因“合作机构管理不审慎”被罚,意味着经过数年整改,其合作方准入审核、过程监控、风险预警的核心机制仍未完善。

招联金融成立于2015年3月,注册于深圳前海,由招商银行与中国联通各持股50%,注册资本100亿元,是经银保监会批准设立的持牌消费金融机构。

背靠超级股东,其优势明显,据fentech生产力报道,中国联通在提携招联金融方面,堪称竭尽全力。

其无论是在首屏C位,还是手机免费分期等位置均链接给招联金融。

目前,招联金融拥有“好期贷”和“信用付”两大产品体系,其中“好期贷”属于自主支付类现金贷款产品,“信用付”则属于受托支付类分期贷款产品。

不过,据此前其公开发布的信息显示,2021年至2023年,“好期贷”规模较大,却连年下降;“信用付”规模虽小,但连年上升。

2024年,招联金融迎来自成立以来的业绩首次下滑。

其营业收入为173.18亿元,同比下滑11.65%;净利润30.16亿元,同比降幅达16.22%,总资产缩水至1637.51亿元,降幅7.18%;负债总额高达1410.88亿元,净资产压缩至226.63亿元。

2025年上半年,其下滑态势仍旧持续,营收78.99亿元,同比下降14.77%;净利润15.04亿元,同比下降12.76%;总资产1577.22亿元,较上年末减少3.68%。

而对比同期同行,蚂蚁消金净利润同比暴涨1913.64%,马上消金净利润增长15.09%,即便是部分中小机构也实现50%以上的利润增幅。

营收指标下滑的同时,招联消费金融的资产质量也不容乐观。

据中诚信国际发布的《招联消费金融股份有限公司2025年度跟踪信用评级报告》显示,2021-2023年,招联金融计提的信用减值损失金额逐年上升,分别为102.53亿元、113.83亿元、130.61亿元。

相比之下,虽然2024年其信用减值损失114.44亿元略有下降,但与当年173.18亿元的营收规模相比,占比已超六成。

信用减值损失上升势必导致不良资产增加。

数据显示,2024年,招联金融通过银登中心转让不良贷款30期,未偿还本息总额达75.87亿元。

2025年前五个月更是连续处置8期,规模逼近2024年全年,达65.35亿元。

值得注意的是,这其中不少资产包的起拍价低到令人咋舌。

如2025年初,该公司挂出的5个不良资产包,未偿本息总额超过38亿元。其中一期资产包未偿本息总额为12.58亿元,而起拍价仅为4050万元,折扣低至0.3折。

2024年密集转让的逾期贷款31期中,部分资产包出让折扣普遍低于1折。

业内人士表示,招联金融的问题并不在于一次罚单、一次业绩下滑,而在于其商业模式与风险治理之间的长期错位。

一方面,其依托超级股东获取了难以复制的流量与场景资源,却在合作机构管理、资金用途监控、风险预警等最基础的“内功”上反复失守;

另一方面,在行业整体进入精细化运营、风控前置的新阶段时,其却将风险滞留在资产端,以高额减值和低价甩卖不良的方式集中暴露。

监管处罚的反复出现、业绩的持续下行以及不良资产“骨折价”出清,实质上已构成一个清晰信号:股东光环无法替代风控能力,流量优势也不能长期对冲资产质量的下滑。

如果合作机制、风控体系不能发生实质性重构,招联金融面临的将不只是短期波动,而是其在消费金融赛道中竞争位次的系统性下移。(来源:零点财经)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。