【港股IPO】智谱华章及精锋医疗简评(好像也不简)

智谱:

发行结构:

公司18C发行,跟壁仞一样,公配比锚定多。基石占比69%,一共11家,虽然有雾凇、广发、3W这些大机构参与,但跟壁仞比起来要逊色不少。公配按20%算,有7.5万手货,而锚定只有公配一半多点。

优势:

1. 中国最大独立语言大模型厂商,专注B端高毛利高净值客户,毛利率稳定在50%左右远超C端的MiniMax,营收增长快速,2022-24年每年翻一倍有余,2025年上半年翻3倍。

2. 适配40余种国产芯片,但目前国产大模型普遍可实现国产芯片适配,优势不明显。

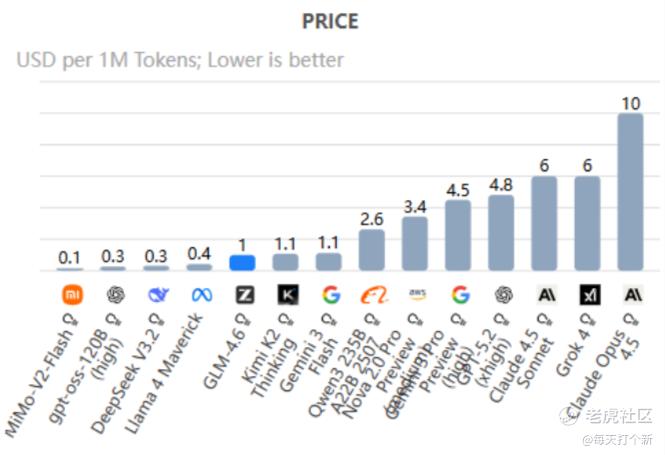

3. GLM-4.6的API调用价格仅1USD每100万Token,具有价格优势(但高于DeepSeek)。

4. 核心领导层具有清华背景,后明星资本云集,吸引了高瓴资本、启明创投、君联资本等知名机构,以及美团、腾讯、小米、蚂蚁等互联网巨头投资入股。

5. 采用掩码注意力机制,推理速度比同类提升 72%,支持 128K 超长上下文,在 LongBench 测试中超越 Claude 2.1。根据斯坦福大学发布的《2025AI指数报告》,公司的GLM-4-9B在顶级LLM实现最低幻觉率之一。

6. 独立大模型第一股,具有稀缺性。

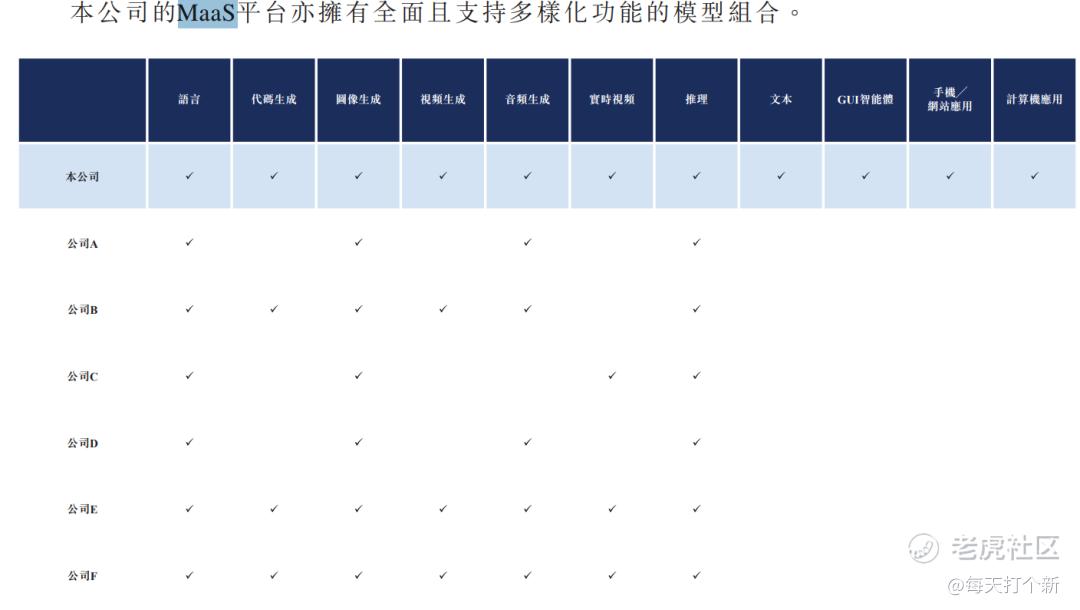

7. 公司的MaaS(Model as a Service)涵盖语言、多模态、智能体、代码四类模型,一站式平台拥有全面且支持多样化功能的模型组合,有利于推动模型商业化。

劣势:

1. 豆包背靠字节,千问依托阿里,元宝依赖腾讯,这些大厂旗下的大模型不仅有千亿级别的APP作为流量支持,还有公司难以触及的云服务优势和资金能力,现在又打起API调用的价格战,积压公司的生存空间。

2. 公司虽然技术能力不弱,但与其他厂商整体来看差距不大,难以脱颖而出。

3. 公司营收增速快,2025年上半年同比增长1.1亿,但经调整净亏损同比增长7.2亿,其中研发开支占大头,同比增长7.4亿,也就是说,即使去掉研发开支增长,公司虽然2025年上半年同比大增,但未明显减亏。

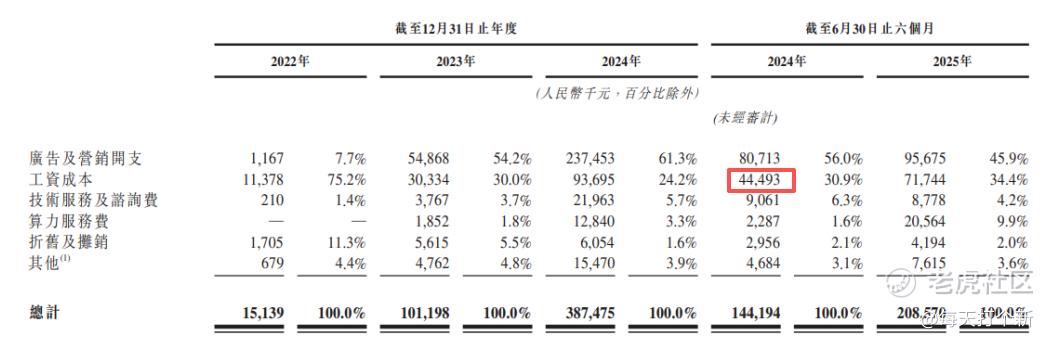

4. 说到费用,就不得不提一嘴,公司发的工资是真高。2025年的研发开支中工资成本2.7亿,同比增加1.6亿,不过这有可能是公司大幅扩招,暂且不提,重点看一下销售开支。

公司2022-24年每年的销售开支均大幅增长,且增量总是高于营收的增量。2024年上半年尤其抽象,4500万的营收产生了1.4亿的销售开支,其中,工资成本4400万,也就是说,差不多公司卖多少钱,自己一份不留全发给销售人员,真乃大慈善家。

2025年上半年此类情况有些好转,但销售开支依旧超过总营收。

行政开支也十分匪夷所思,尤其是工资成本,研发人员公司大增暂且不提,毕竟是18C科技公司,但是2025年上半年,行政人员工资1.2亿,同比近乎增长3倍!但折旧与摊销增长仅54%,也就是说并非行政人员人数大增(否则需要更多的PP&E支持员工办公,除非原本工位极度冗余),而是单纯工资大涨。员工:

补充一个点,据《硅基研究室》测算,智谱AI人均单日创收能力为1189元,不到MiniMax的三分之一。

5. 公司引以为傲的编码能力,根据同一排行榜Code Arena最新数据,公司的编码能力已经不再是第一,而是第七。

估值及总结:

本次发行估值为511.5亿港元,2024年8月开始的B6轮投后估值270亿港元,接近翻倍。2023-24年1年时间B4到B6轮翻了近4倍。

由于公司是大语言模型第一股(第一个上市的股票),估值难以准确计算,根据过往估值增长速度,这个估值看上去可能不贵。

但是,公司To C端没有豆包元宝这种病毒式扩散,To B端依靠销售驱动营收增长,亏损越亏越多,现金流持续流出,技术优势不明显,短期内扭亏无望还花钱大手大脚。

虽然我觉得他基本面一般,但这个票说白了打的还是情绪,大模型第一股的名头加壁仞科技上市助力,参与应该问题不大,是否排第一优先级要看明天壁仞表现咯。

打新指数:★★★-★★★★★

精锋医疗:

1. 公司主营多孔腔镜手术机器人,当前该赛道被达芬奇Xi系统近乎垄断,而公司的多孔腔镜手术机器人系统在性能更优的情况下,招标价格比达芬奇低700万元。

2.公司产品2022年末获批,2024年开始商业化,同年,公司营收大增200%,2025年前六个月,营收继续增长,同比增幅约400%,几乎持平2024年全年,毛利率62.8%,毛利总额在研发开支同比上升的情况下,已实现基本覆盖,亏损额同比缩减33%。

3. 手术机器人业务起飞,2025年海外业务拓展迅速。

4. 虽然此前腔镜手术机器人被达芬奇垄断,但中国渗透率极低,2024年仅0.7%,据弗若斯特沙利文报告,2024-2033年中国手术机器人整体市场规模增速约38.5%,其中自然腔道增速将高达142%。公司自然腔道产品虽尚未商业化,但已于2025年获药监局认证,拥有触手可及的增长点。

5. 要说风险点,那也是有的。首先就是渗透率,国内的低渗透率虽然带来广阔的市场空间,但也意味着极高的推广成本及教育周期,医院使用习惯固化,想让他们换新东西没那么容易。

其次,国内其他厂商加速追赶,比如已上市的微创机器人昨天获批支气管机器人Unipath获批,股价大涨25.85%,而公司的支气管机器人早在今年年初已获批。不过随着国内竞品越来越多,公司将难以避免的面临价格战,从而压缩利润空间。

6. 本次发行市值140亿,PS为50倍,强对标公司微创机器人当前76倍PS,贵吗?不贵。公司2024年营收只有微创的62%,但2025年上半年已基本追平微创机器人。 $智谱(02513)$ $精锋医疗-B(02675)$ $天数智芯(09903)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- YNWIM·01-05智谱华章名头响但基本面弱,精锋医疗潜力大些!点赞举报