港股IPO | 鸣鸣很忙:661亿GMV,拥有近两万家门店,零食界的蜜雪冰城已通过聆讯

鸣鸣很忙是中国食品饮料零售行业的领军企业与量贩模式的先行者,旗下拥有“零食很忙”“赵一鸣零食”两大核心零食品牌。依托每月平均数百款产品的上新节奏,公司持续为消费者打造新鲜多元、充满惊喜的消费体验。公司盈利核心依赖低毛利与门店的快速扩张,截至2025年9月30日,门店总数已达19,517家,同期营收达463.72亿元,同比大幅增长75.2%并且毛利率与净利率均维持在行业平均水平且表现稳定。但值得关注的是,公司营收中来自加盟商销售的占比长期稳定在99%左右,若加盟商数量增长不及预期,或行业内出现价格战等情况,可能直接影响公司营收。不过,随着门店网络的稳步加密,叠加上市后资本赋能带来的商业化进程加速,公司的核心竞争力有望持续强化,整体估值也有望得到持续提升。

[强] 公司简介

鸣鸣很忙成立于2019年12月,是中国一家成熟且稳步发展的食品饮料零售商,公司拥有“零食很忙”和“赵一鸣零食”两个零食品牌,致力于满足大众消费者对于优质、平价的零食需求,并通过供应链重构、持续改善产品组合等方式,丰富了产品组合和重新定义了零售价格体系。

[强] 投资亮点

广泛的销售网络:公司门店数量从截至2022年的1,902家增至截至2024年的14,394家,截至2025年9月30日,公司已构建覆盖中国28个省份及所有线级城市的19,517家门店网络,其中约59%的门店位于县城及乡镇,县域覆盖数量达1,341个。

领先的市场地位:根据弗若斯特沙利文报告,按2024年休闲食品饮料产品GMV计,公司是中国最大的连锁零售商;按2024年食品饮料产品GMV计,公司也是中国第四大连锁零售商,并保持高速增长。根据中国连锁经营协会的资料,公司位列2024年中国连锁前十位之一,也是其中增长最快的连锁商。

拥有高效的仓储物流体系:截至2025年9月30日,公司已战略性构建全国性仓储网络,依托门店布局规划设立48个仓库。门店网络中的大部分门店均位于仓库300公里辐射范围内,通常可实现24小时内及时配送。同期公司存货周转天数为13.4天,仓库周转效率显著优于行业平均水平。

[强] 产品服务介绍

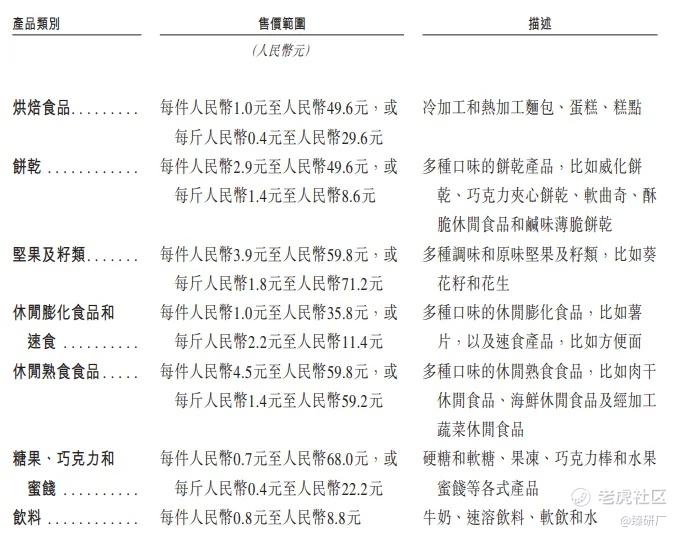

公司产品涵盖7个主要品类,超750个主要品牌,门店网络中的单店SKU数量一般不少于1,800款;根据弗若斯特沙利文报告,这一数量是同等规模超市中休闲食品饮料产品平均SKU数量的2倍,充分满足消费者对多样化的需求。据弗若斯特沙利文报告,截至2024年,相较于线下超市渠道的同品类产品,公司的平均价格便宜约25%。2024年及截至2025年9月30日止九个月,公司每月平均上新数百款产品,持续为消费者带来新鲜、惊喜的产品体验。

[强] 量贩模式

公司是量贩模式的引领者,通过创新产品开发、打造逛店体验、供应链重构,解决了行业痛点。

丰富、多元的产品和欢乐、舒适的逛店体验:公司秉持用户需求导向的产品开发理念,依托高效选品机制形成品类丰富、高频上新的产品组合,单店SKU不少于1800款(为同等规模商超休闲食品饮料平均水平的2倍),同时通过灯光、陈列、动线设计及丰富互动活动,打造欢乐舒适的逛店体验,有效提升消费者驻足时间与门店市场辨识度。

围绕用户需求的产品精选与定制:2024年及截至2025年9月30日止九个月,分别有超16亿及21亿人次消费者在门店网络中的门店消费,公司深度洞察消费者喜好与趋势,聚焦产品精选与定制,产品SKU中约34%为与厂商合作定制,且通过小包装、散装称重降低尝新门槛,搭配初选、试吃、试卖、推广的标准化选品机制,每月平均上新数百款产品,持续引领行业口味趋势。

重构供应链以提升产品质价比:公司通过重构供应链,简化生产至终端销售的关键环节,实现绝大多数产品厂商直供并直面向消费者,凭借优化后的供应链与规模效应,在保障产品品质的前提下,使产品平均价格较线下超市同类产品低约25%(数据源自弗若斯特沙利文报告),显著提升产品质价比。

[强] 门店网络

零食很忙于2017年在湖南长沙开设首家门店,并于2023年收购赵一鸣零食,两大品牌采用差异化地域布局以实现互补;2024年12月31日,公司门店县域覆盖数为1,224个,在中国所有县城中的覆盖率约66%。门店数量从截至2022年的1,902家增至截至2024年的14,394家,截至2025年9月30日,公司已构建覆盖中国28个省份及所有线级城市的19,517家门店网络,其中约59%的门店位于县城及乡镇,县域覆盖数量达1,341个。

[强] 创始人

公司创始人晏周在入局零食行业前干了8年地产营销策划。2017年,他敏锐地发现下沉市场的零食商机,创立了零食很忙。赵一鸣零食的创始人赵定高中辍学后于2008年在江西创业做炒货店,积累了第一桶金。2019年,他以儿子的名字命名成立了赵一鸣零食,正式涉足量贩零食领域。2023年,零食很忙收购赵一鸣零食,实现资源共享与优势互补。

[强] 历轮融资情况

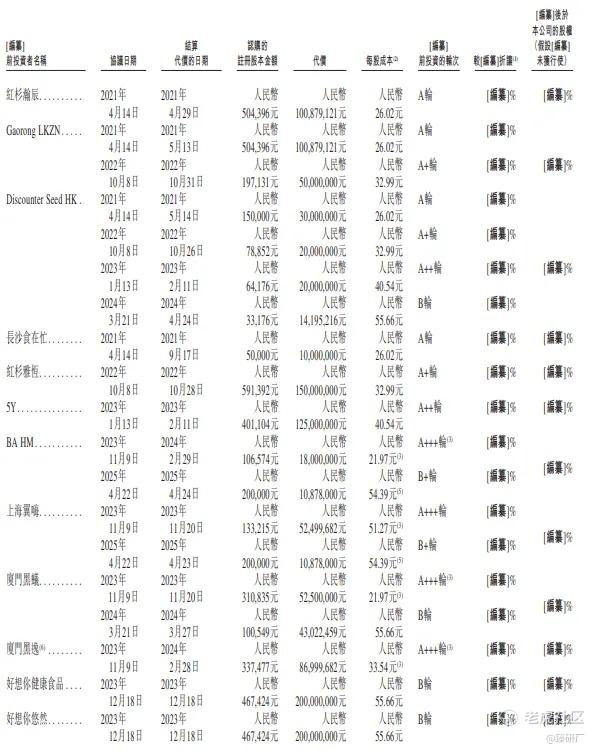

自成立以来,公司历经了6轮融资,融资金额合计22.67亿元人民币,投资者包括红杉中国、黑蚁资本、好想你等多家知名投资者,截至2025年4月公司最后一轮投资后,公司投后估值约为108.78亿元人民币。

[强] 股权结构

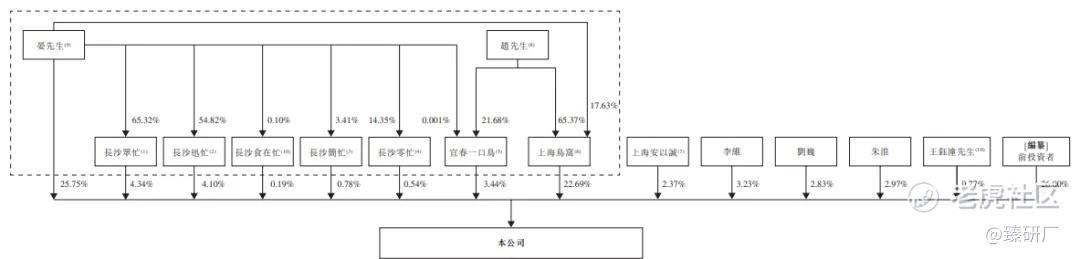

截至港股IPO前,公司创始人晏先生及赵先生,以及彼等的控制实体(即长沙迅忙、长沙简忙、长沙零忙、长沙众忙、长沙食在忙、上海鸟窝及宜春一口鸟)共同持股61.83% 。

上海安以诚持股2.37%。

李维持股3.23%。

刘巍持股2.83%。

朱浪持股2.97%。

王钰潼持股0.77%。

其他股东合计持股26.00%。

[强] 行业概况

鸣鸣很忙处于食品行业,以下从中国零食饮料零食市场及中国休闲零食饮料零食市场进行分析。

中国零食饮料零食市场:食品饮料作为满足大众休闲享受与日常营养需求的重要品类,是中国消费市场的关键组成部分,在中国经济扩张、城镇化推进及居民可支配收入提升的推动下,中国已成为全球最大的食品饮料市场,且因产品的日常必需属性,未来市场将维持平稳增长;而在衔接消费者与厂商中发挥重要作用的中国食品饮料零售行业,近年也实现稳定增长,市场规模从2019年的5.5万亿元增至2024年的7.1万亿元,复合年增长率5.2%,预计2029年将达约8.7万亿元,2024-2029年复合年增长率为4.3%。

中国休闲零食饮料零食市场:近年来,在食品消费水平提升、消费场景多样化兴起及消费偏好转变的驱动下,中国休闲食品饮料零售行业实现稳定增长。2019年至2024年间,中国休闲食品饮料零售行业的市场规模从人民币2.9万亿元增长至人民币3.7万亿元,复合年增长率为5.5%。展望未来,预期中国休闲食品饮料零售行业将持续扩张,2029年市场规模预计将达到人民币4.9万亿元,2024年至2029年的复合年增长率为5.8%。

[强] 财务情况务情况

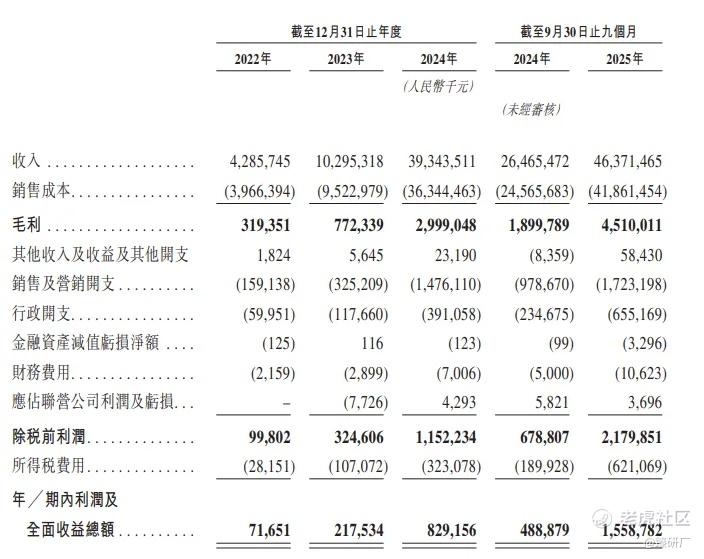

公司的收入持续高速增长,2022年至2023年,收入从42.86亿元增长140.2%至102.95亿元,主要得益于中国休闲食品饮料零售市场增长下的门店网络扩张,以及赵一鸣收购事项新增2,433家门店并自2023年12月起合并其收入。2024年,公司收入进一步增长282.2%至393.44亿元,核心驱动因素为市场持续增长及门店网络持续扩大,且2024年是收购赵一鸣集团后的首个完整财政年度;截至2025年9月30日,收入进一步增长至463.72亿元,同比增长达75.2%,主要因门店网络扩张带动货品销售增加,以及服务费用增长带来的其他收入提升。同期毛利也同步大幅增长,从2022年3.19亿元增长至2024年的29.99亿元,截至2025年9月30日,较上年同期增长137.4%至45.10亿元;毛利率方面,2022-2024年保持相对稳定(分别为7.5%、7.5%、7.6%),截至2025年9月30日提升至9.7%,主要得益于业务规模扩大及成本管控加强带来的规模经济。但值得注意的是,公司营收向加盟商销售的占比均维持在99%左右,如果公司的加盟商数量等出现问题,可能直接影响公司营收。

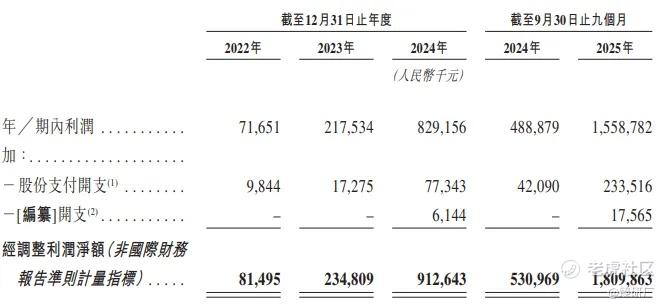

公司经调整净利润持续大幅增长,从2022年的0.82亿元增长至2023年的2.35亿元,同比大幅增长188.1%,2024年进一步增长至9.13亿元,同比大幅增长达288.7%,核心得益于公司门店网络拓展及赵一鸣收购事项带来的业务扩张;截至2025年9月30日,公司经调净利率达18.10亿元,同比增长240.8%,此次增长主要得益于门店网络的持续扩张;同时,经调净利率也随之优化,2022年至2024年分别为1.9%、2.3%、2.3%,保持相对稳定,截至2025年9月30日已提升至3.9%。

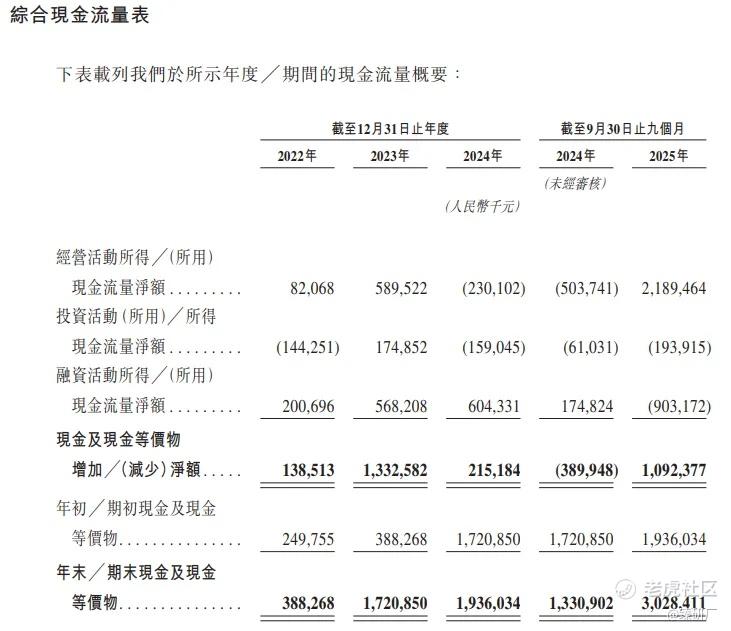

2022年至2023年,公司经营现金流持续净流入,其中2023年经营活动现金更是净流入达5.9亿元、2024年因门店高速扩张导致出现净流出,投资活动所用现金流也随扩张需求整体呈现波动趋势,但值得注意的是,公司现金储备2年间从3.88亿元增至19.36亿元(增长近5倍);截至2025年9月30日,经营现金流从上年同期的流出转为大额净流入,体现出公司现金造血能力有所增强,期末现金储备进一步升至30.28亿元,拥有充裕的现金储备支撑公司运营与发展。

[强] 可比公司

基于业务模式、财务指标及行业定位,本文选取万辰集团和三只松鼠进行对比。

万辰集团:公司核心业务为量贩零食多品牌运营,拥有“好想来”等品牌,聚焦为全国消费者提供高性价比、多样化的休闲食品饮料,为加盟商提供标准化运营支持与增长解决方案;鸣鸣很忙的核心业务涵盖双品牌协同运营,拥有“赵一鸣”等品牌,聚焦为下沉市场及全国消费者提供高质价比、定制化的零食饮料产品,为加盟商提供全方位开店与运营赋能,两者同属量贩零食连锁零售赛道的核心环节,均围绕供应链优化、加盟模式扩张、数字化运营升级及规模化发展展开,下游均覆盖全国广泛消费群体、多元化休闲食品饮料消费场景及加盟合作、品牌授权等商业化场景。

三只松鼠:公司核心业务涵盖自有品牌休闲食品全品类研发生产,主品牌“三只松鼠”覆盖坚果炒货、烘焙膨化等,聚焦为全年龄段消费者提供高品质、场景化的休闲食品,为渠道合作伙伴提供产品供应与品牌赋能服务,同时通过IP联名、内容营销深化品牌年轻化认知;与鸣鸣很相比,两者同属休闲食品零售赛道的核心环节,均围绕休闲食品的产品供给、消费场景覆盖及渠道服务展开,下游均覆盖全年龄段消费群体、家庭休闲、办公零食等多元化消费场景及渠道合作、产品供应等商业化场景。

注:1元人民币=1.10港元,PS=市值/2025年Q3营收/3*4,PE=市值/2025年Q3净利润/3*4

从营收和盈利能力上看,作为量贩零食加盟连锁赛道的核心玩家,鸣鸣很忙2022-2025年Q3凭借门店高速扩张实现营收从42.9亿元至463.7亿元的爆发式增长(复合增长88.7%),虽与同赛道的万辰集团(同期营收从5.5亿元增至365.6亿元,复合增长205.4%)均呈现增长趋势,但万辰集团的增速明显更为迅猛,核心源于其多品牌整合的差异化路径,鸣鸣忙忙则聚焦单一品牌门店规模化扩张,但两者均整体优于三只松鼠。盈利能力上,鸣鸣很忙受量贩零食“薄利多销”模式影响维持低毛利,但保持相对稳定;万辰集团虽同样处于低毛利区间,却因多品牌并购整合导致毛利率与净利率处于波动趋势,截至2025年Q3,鸣鸣很忙的净利率稳步提升至3.4%,同期万辰集团净利率也回暖至4.4%,三只松鼠依旧处于波动状态,整体来看,鸣鸣很忙整体展现出更优的运营稳定性。

从估值上看,万辰集团以401.8亿元遥遥领先,远超鸣鸣很忙的108.8亿元及三只松鼠的94.5亿元。PS方面,鸣鸣很忙仅为0.2,低于万辰集团的0.8以及三只松鼠的0.9,鸣鸣很忙的PE值为5.2,也远低于万辰集团的18.9以及三只松鼠的46.5,凸显出其当前估值相对便宜,但公司目前已经可实现24小时内及时配送。同期公司存货周转天数为13.4天,仓库周转效率显著优于行业平均水平。随着公司资本化进程的持续推进,其估值有望进一步修复提升。

综合来看,鸣鸣很忙目前仍以休闲食品饮料连锁零售为核心深耕阶段,已实现规模化盈利,营收规模处于行业平均水平,其中公司营收99%以上来源于向加盟商销售,凭借双品牌协同与万店网络布局,构建了显著的规模竞争优势,叠加全链路供应链体系与数字化运营形成的行业壁垒。虽然市值与可比公司还有所差距,但随着公司供应链能力的持续深化、门店网络的稳步扩张,叠加上市后资本赋能带来的商业化加速,公司核心竞争力与整体估值有望实现持续跃升。

-END-

作者丨Tom

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。