「众安信科」首次递表,工银国际、国联证券国际联席保荐

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年1月5日,众安信科首次向港交所递交招股书,拟在香港主板上市,联席保荐人为工银国际、国联证券国际。

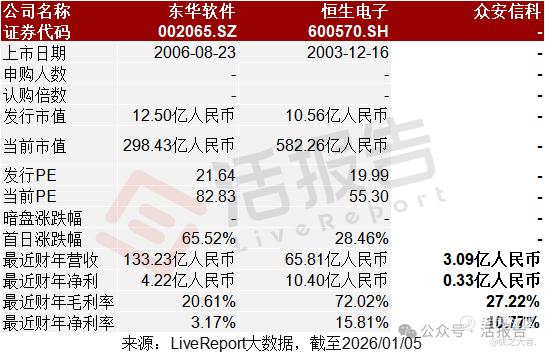

公司是一家企业级AI解决方案提供商,2024年收入3.09亿元人民币,同比增长三成,净利润0.33亿元,同比暴涨两倍,毛利率27.22%;2025年前9个月收入2.90亿元,同比增长六成,净利润0.32亿元,同比增长一倍,毛利率40.76%。

**获悉,众安信科(深圳)股份有限公司Zhongan Information Technology (Shenzhen) Co., Ltd.*(简称“众安信科”)于2026年1月5日首次在港交所递交上市申请,拟在香港主板上市。

公司是一家企业级AI解决方案提供商,专注于智能营销及智能运管解决方案。根据弗若斯特沙利文的资料,按2024年收益计,公司在中国配备垂直大模型能力的企业级AI解决方案提供商中排名第四。

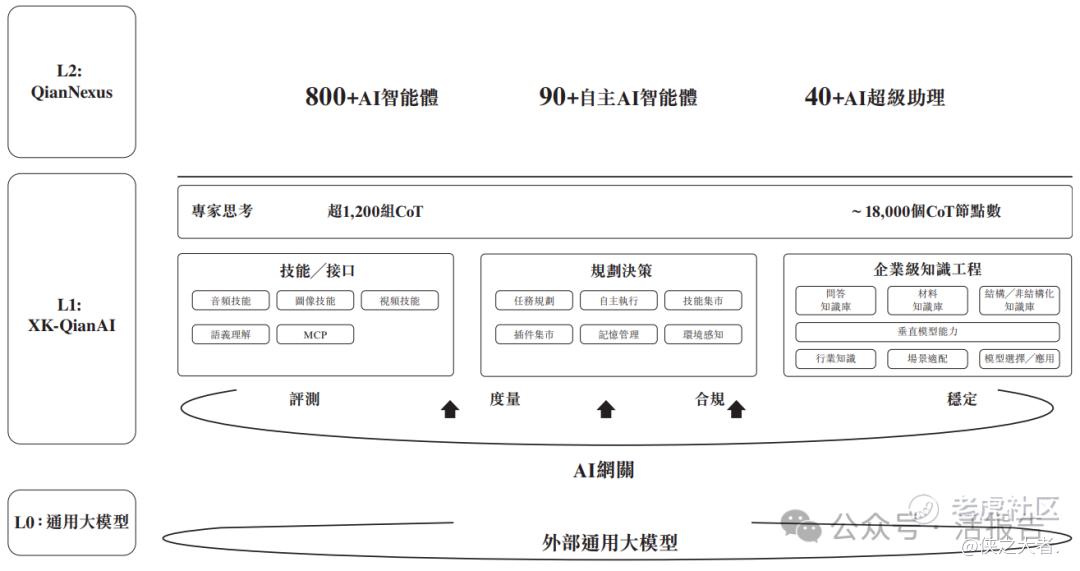

公司提供智能营销及智能运管解决方案,协助客户加速AI部署、提升运营及营销效率、拓展业务规模并强化竞争力。公司的智能营销业务以XK-QianAI、QianNexus及智能营销系统为核心,构建出可重复使用的系统化智能客户运营框架。公司的智能运管解决方案为企业提供AI驱动的能力,以提高决策、业务管理、研发及风险管理的运营效率。

公司目前拥有800+个AI智能体和40+个AI超级助理,支持各类企业应用场景。

财务业绩

截至2024年12月31日止2个年度、2024年及2025年前9个月:

收入分别约为人民币2.26亿、3.09亿、1.79亿、2.90亿,2025年前9个月同比+62.31%;

毛利分别约为人民币0.31亿、0.84亿、0.41亿、1.18亿,2025年前9个月同比+189.55%;

净利分别约为人民币0.10亿、0.33亿、0.15亿、0.32亿,2025年前9个月同比+116.00%;

毛利率分别约为13.69%、27.22%、22.85%、40.76%;

净利率分别约为4.46%、10.77%、8.19%、10.90%。

公司过去两年业绩增长显著,2023毛利0.31亿元、净利润0.10亿元;2024年毛利大幅提升至0.84亿元,净利润增长至0.33亿元,收入、毛利与净利润均呈现稳步增长态势,盈利能力提升。

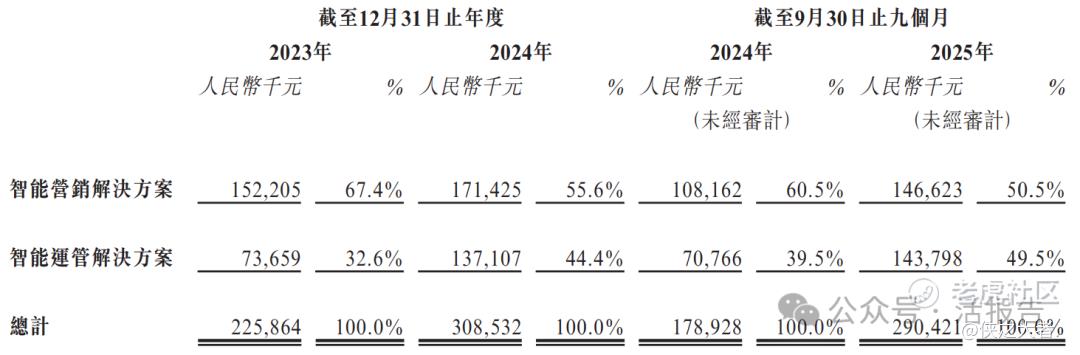

公司收入主要来自企业级AI解决方案,核心分为智能营销和智能运管两大类别。重大部分来自智能营销解决方案,2023年和2024年占总营收比例分别为67.4%和55.6%,是核心收入支撑;智能运管解决方案收入占比相对较小,2023年和2024年分别为32.6%和44.4%,为重要补充收入来源。

截至2025年9月30日,公司经营活动现金流为-0.57亿,期末现金约为2.33亿。

行业情况

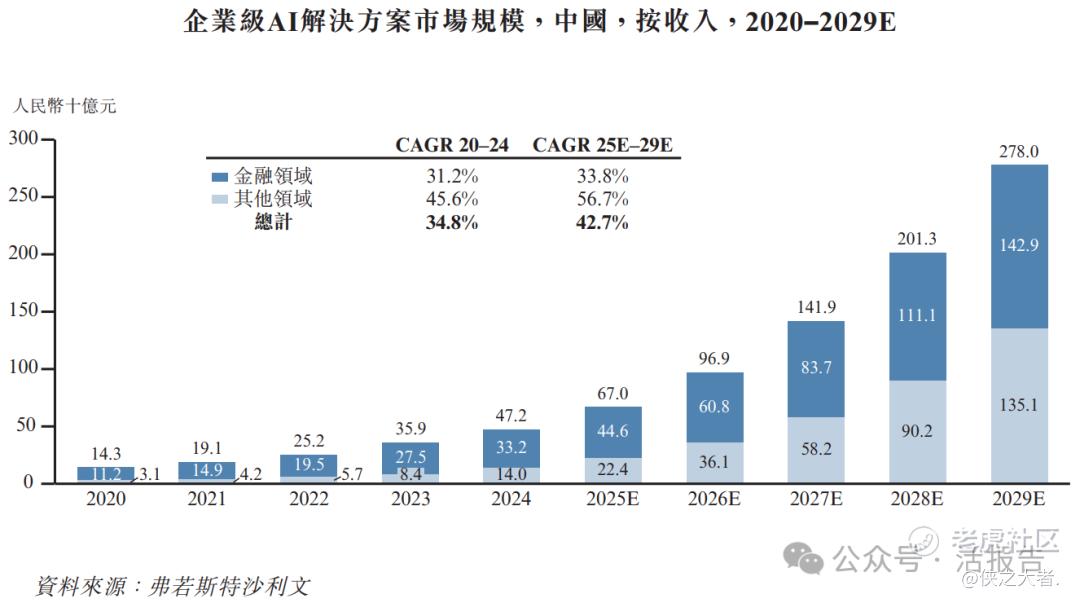

根据弗若斯特沙利文(Frost & Sullivan)的报告,中国企业级AI解决方案市场正处于迅速发展期,市场规模从2020年的人民币143亿元增长至2024年的人民币472亿元,年复合增长率高达34.8%,到2029年市场规模有望扩大至人民币2780亿元,2025年至2029年的年复合增长率为42.7%。

在2024年中国基于行业垂直大模型技术能力的企业级AI服务提供商中,公司以人民币3.1亿元的收入在市场竞争中排名第四。

可比公司

同行业IPO可比公司:东华软件(002065.SZ)、恒生电子(600570.SH)

董事高管

众安信科的董事会由八名董事组成,包括三名执行董事、两名非执行董事及三名独立非执行董事。

主要股东

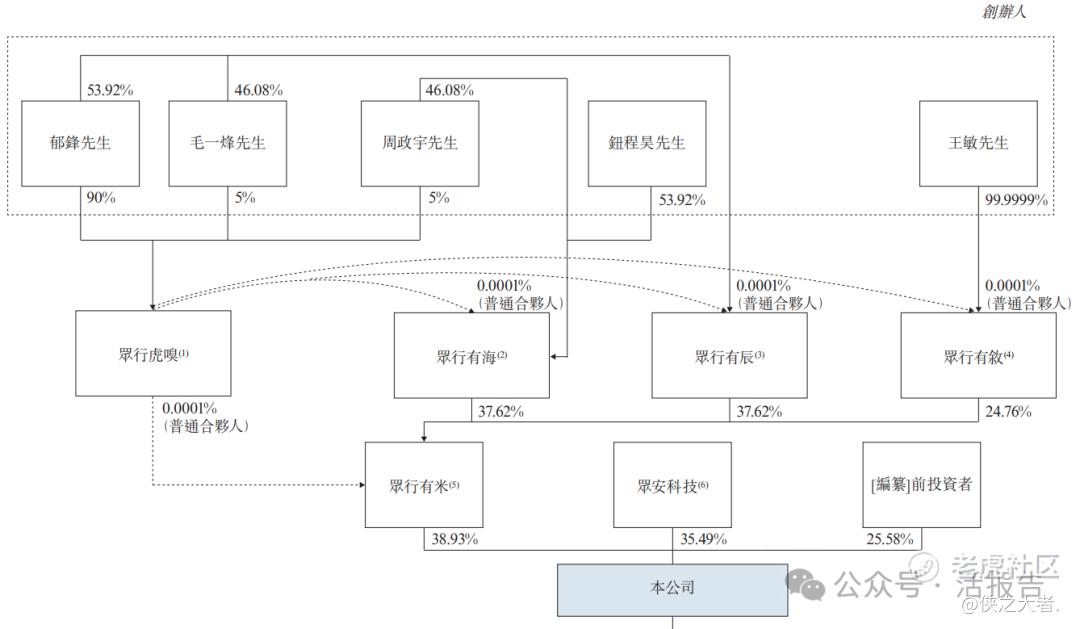

公司香港上市前的股东架构中:

郁锋先生、王敏先生、钮程昊先生、毛一烽先生、周政宇先生,为一致行动人,通过众行有米,持股38.93%;

众安在线(6060.HK)旗下众安科技,持股35.49%。

融资历程

公司上市前经历了多轮融资,累计融资逾4.92亿元人民币。在2025年10月的B轮最新融资中,公司的投后估值约为22.15亿人民币。

中介团队

据**大数据统计,众安信科中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现普通;公司律师共计2家,综合项目数据表现有待提升。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。