医疗器械公司「德适生物-B」二次递表,华泰国际独家保荐

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年1月6日,德适生物-B第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为华泰国际。

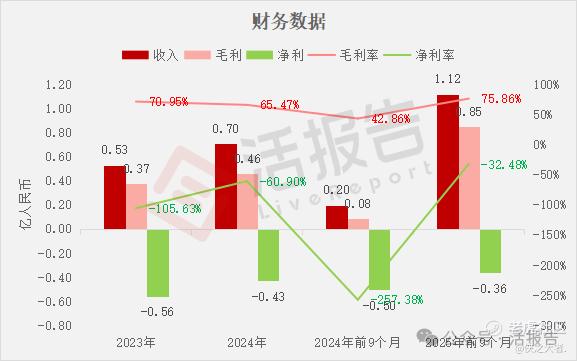

公司是专注于开发医学影像产品及服务的医疗器械公司,2024年收入0.70亿元人民币,同比增长三成,净亏损0.43亿元,同比收窄两成,毛利率65.47%;2025年前9个月收入1.12亿元,同比暴涨四倍,净亏损0.36亿元,同比收窄近三成,毛利率75.86%。

**获悉,杭州德适生物科技股份有限公司Hangzhou Diagens Biotechnology Co., Ltd.(简称“德适生物”)于2026年1月6日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递表,上一次是在2025年6月29日。

公司是一家专注于开发医学影像产品及服务的医疗器械公司。凭借对医学影像行业及临床需求的深刻洞察,公司开发出多元化的产品组合,可有效提升诊断效率及服务质量,其中包括:

-

六款医学影像软件产品,包括公司处于注册阶段的核心产品AI AutoVision®、一款商业化产品AutoVision®,以及四款临床前阶段的候选产品;

-

三款商业化医疗设备;

-

四款主要试剂及耗材。此外,公司提供技术许可业务,以满足各类医疗机构、学术科研机构及区域医疗机构的广泛需求。

公司是全球医学影像AI技术的领导者,自主研发了世界首个商业化跨模态医学影像基座模型iMedImageTM,支持19种影像模态并覆盖超90%的临床场景,显著提升了诊断效率和泛化能力。其核心产品AI AutoVision®(全球首个AI染色体核型分析系统)已获中国"三类创新医疗器械"认证并提交注册,而MetaSight®(全球首个AI染色体扫描系统)更是获得中美欧三地监管批准。

根据弗若斯特沙利文的资料,截至最后实际可行日期,自开展绿色通道审批以来,已有超过十款辅助诊断软件产品作为创新医疗器械获准进入绿色通道,其中尚无产品出现批准驳回或注册失败的情况。

财务业绩

截至2024年12月31日止2个年度、2024年及2025年前9个月:

收入分别约为人民币0.53亿、0.70亿、0.20亿、1.12亿,2025年前9个月同比+469.82%;

毛利分别约为人民币0.37亿、0.46亿、0.08亿、0.85亿,2025年前9个月同比+908.44%;

净利分别约为人民币-0.56亿、-0.43亿、-0.50亿、-0.36亿,2025年前9个月同比-28.09%;

毛利率分别约为70.95%、65.47%、42.86%、75.86%;

净利率分别约为-105.63%、-60.90%、-257.38%、-32.48%。

公司过去两年收入与毛利稳步增长,净亏损持续收窄。整体经营状况逐步改善,盈利能力持续优化。

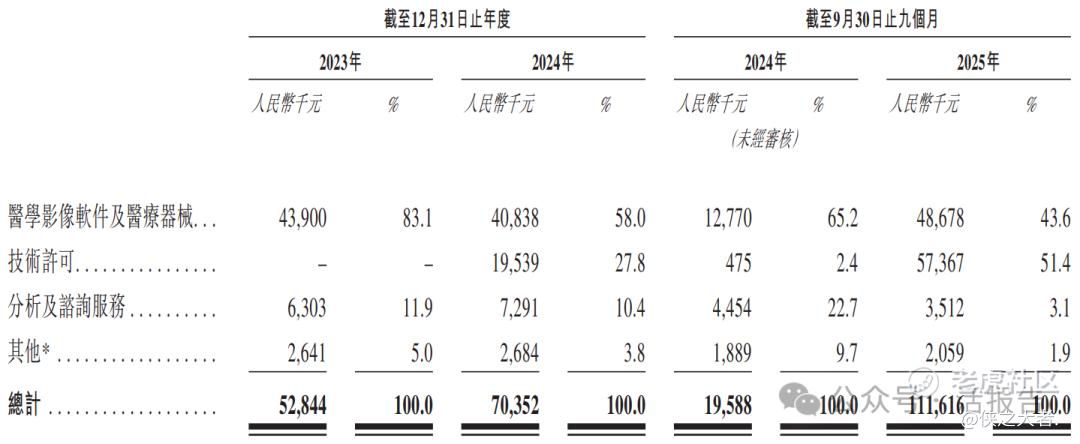

公司收入主要来自四大业务板块,重大部分来自医学影像软件及医疗设备销售,2023年和2024年该业务占总营收比例分别为83.1%和58.0%;2024年新增技术许可业务,占比27.8%,成为重要收入补充;分析及咨询服务收入占比相对较小,2024年为10.4%;试剂及耗材销售、租金收入等其他业务获得的收入比例最小,2024年合计占比仅3.8%。

截至2025年9月30日,公司经营活动现金流为-0.24亿,期末现金约为0.40亿。

行业情况

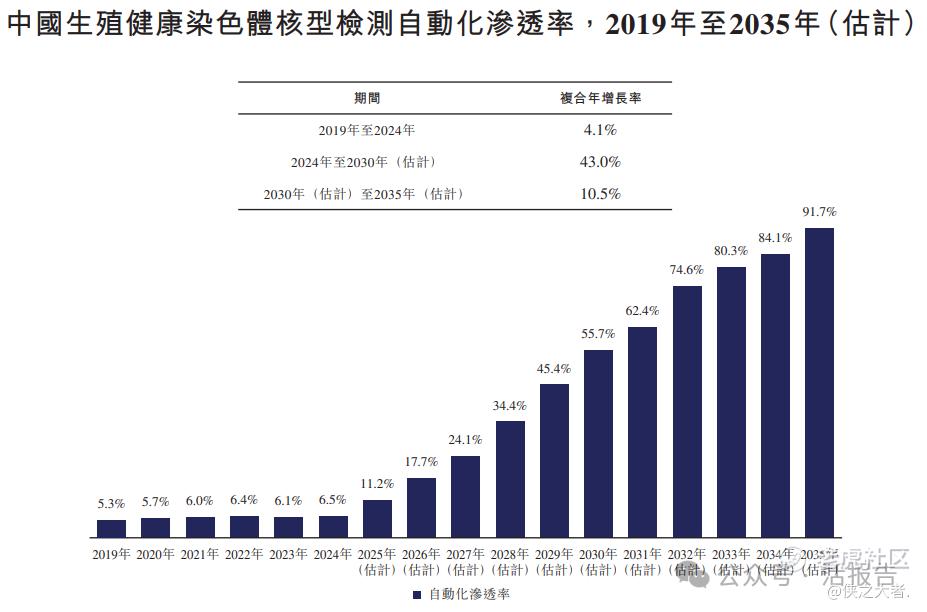

根据弗若斯特沙利文(Frost & Sullivan)的报告,中国生殖健康染色体核型检测的自动化率由2019年的5.3%提升至2024年的6.5%,复合年增长率为4.1%,增速相对平缓。2030年至2035年,自动化进程预计将持续推进,到2035年达到91.7%,尽管此阶段的复合年增长率将放缓至10.5%。

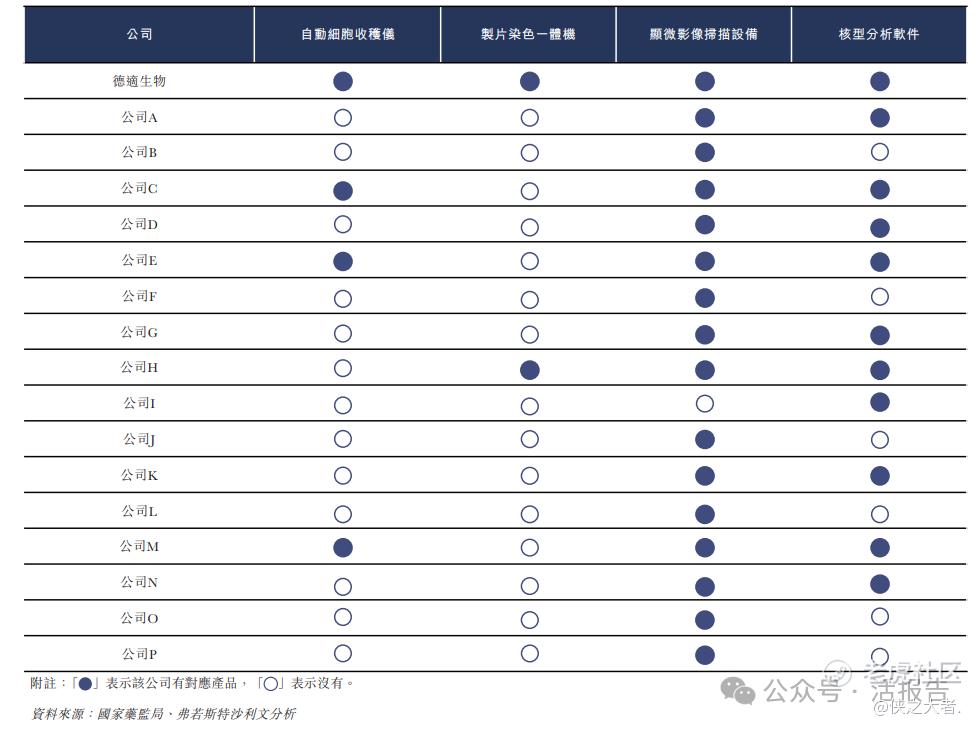

截至最后实际可行日期,公司是行业内少数具备覆盖“细胞收获仪、制片染色一体机、细胞显微图像扫描设备及核型分析软件”全部四项核心模块产品管线的企业。

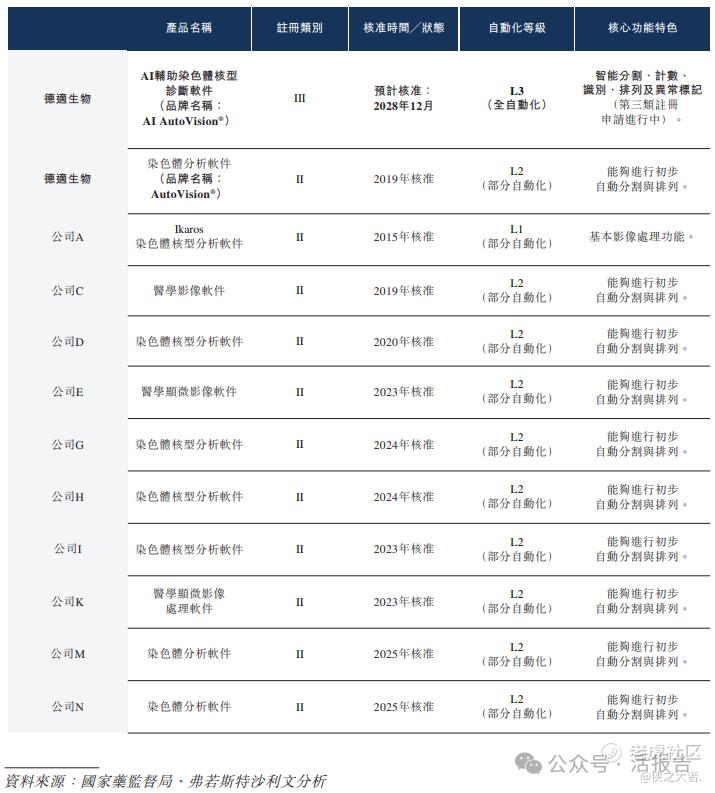

截至最后实际可行日期,市场上绝大多数商业化软件仍处于半自动阶段。公司的现有产品AutoVision®及部分其他厂商产品达到了L2级水平,具备初步的自动分割与排列功能,显著提升了分析效率和操作便利性。

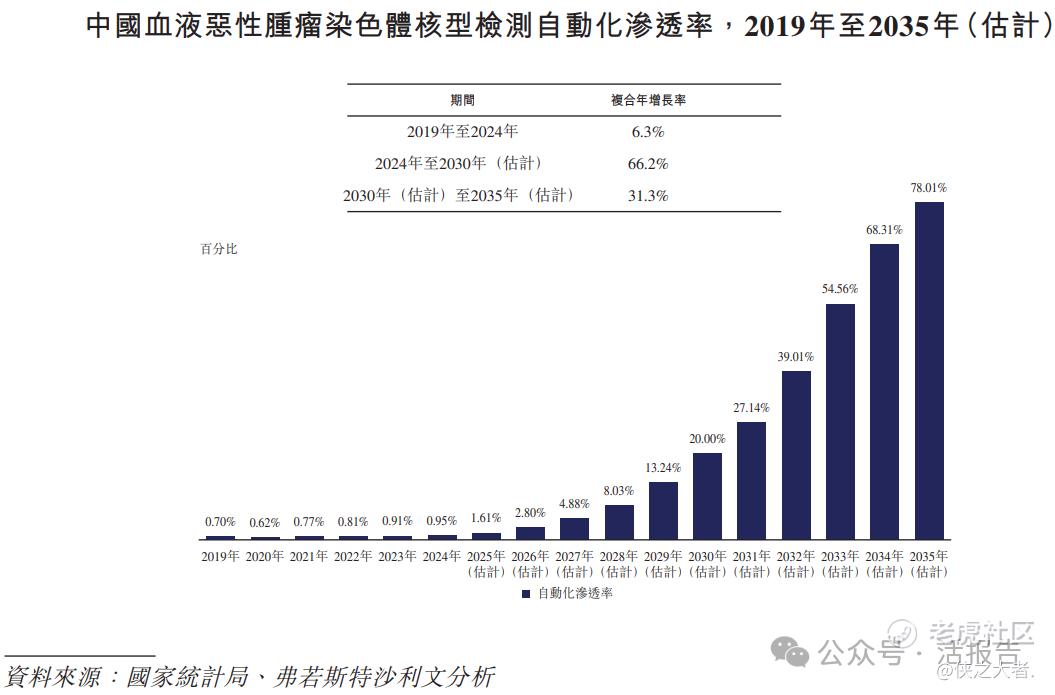

中国血液恶性肿瘤染色体核型检测的自动化渗透率从2019年的0.70%小幅提升至2024年的0.95%,复合年增长率为6.3%。然而,自动化技术的应用预计将显著加速,自动化渗透率预计在2030年升至20.0%,2024年至2030年的复合年增长率高达66.2%。2030年至2035年,该趋势预计将持续,到2035年达到78.0%,复合年增长率为31.3%。

公司的AI AutoVision®在完成血液恶性肿瘤染色体核型的适应症拓展后,预计将是该领域市场上首款能够提供全自动、端到端复杂核型分析流程的产品。与现有产品相比,AI AutoVision®显现显著代际优势,尤其是在减少骨髓样本背景杂质干扰以及进行自动染色体分割、计数、识别及排列方面。

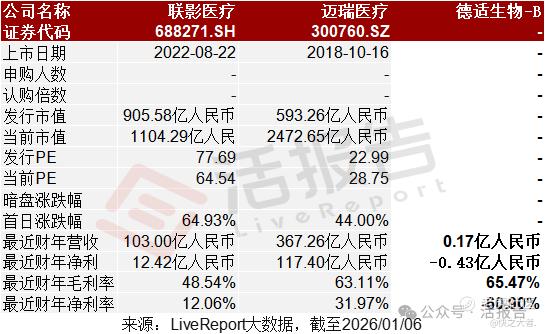

可比公司

同行业IPO可比公司:联影医疗(688271.SH)、迈瑞医疗(300760.SZ)

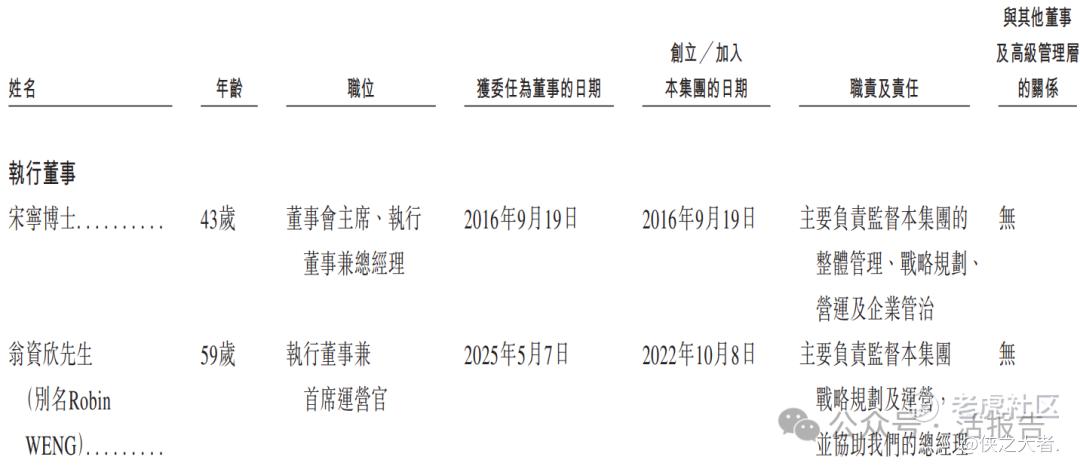

董事高管

德适生物-B的董事会由八名董事组成,包括两名执行董事、三名非执行董事及三名独立非执行董事。

主要股东

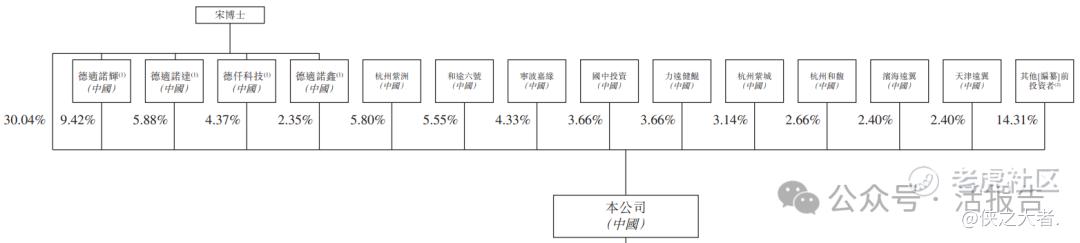

公司香港上市前的股东架构中:

宋宁博士直接持股约30.04%;由宋宁博士均担任其普通合伙人进行管理的德适诺辉持股约9.42%、徳适诺达持股约5.88%、德仟科技持股约4.37%、徳适诺鑫持股约2.35%;

其余股东包括:杭州紫洲持股约5.80%;和途六号持股约5.55%;宁波嘉缘持股约4.33%;国中投资持股约3.66%;力远健鲲持股约3.66%;杭州紫城持股约3.14%;杭州和馥持股约2.66%;滨海远翼和天津远翼各持股约2.40%。

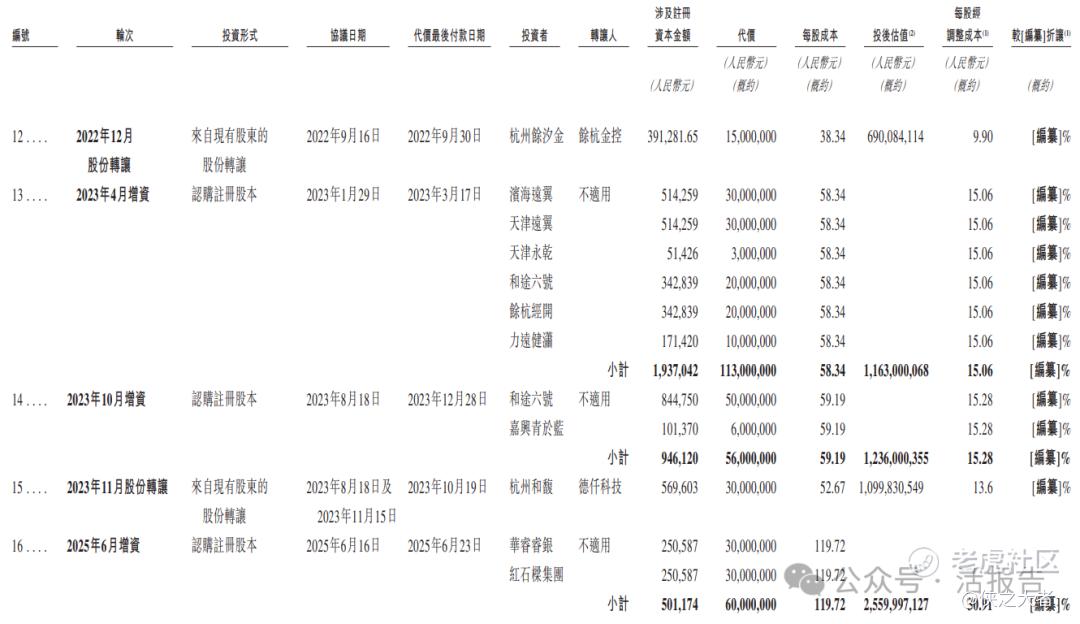

融资历程

公司上市前经历了多轮融资。在2025年6月的最新融资中,公司的投后估值约为25.6亿人民币。

中介团队

据**大数据统计,德适生物-B中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现尚可;公司律师共计1家,综合项目数据表现有待加强。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。