和誉匹米替尼获批,中外投行怎么看?

转自:王药药的小日常

匹米替尼获批,是 $和誉-B(02256)$ 成立以来最最重要的一个里程碑节点。这几天看了下,海外和国内券商都迅速给出了新的评级和目标价。个人也都仔细学习了下,做个简单记录。

1)Leerink Partners:上调目标价至19港元

先来看海外的。在匹米替尼获批后,专注于生命科学和生物制药领域的知名投行Leerink Partners发布了关于和誉医药的最新研报。海外投行能够这么快覆盖,也确实说明有很多外资在关注和誉这类优质的中国创新药资产,这个信号我认为比较值得关注。

看具体的,Leerink Partners对于匹米替尼的获批,总体评价很高。

第一,是肯定结果。Leerink Partners认为这是和誉医药发展的重要一步,并将继续关注后续监管进展及其第二适应症——慢性移植物抗宿主病(cGvHD)的相关指引。

第二,是高期待。Leerink Partners预计匹米替尼销售峰值约10亿美元,并将中国市场的成功概率(POS)从85%上调至100%。综合调整后,将目标价由18港元上调至19港元。

第三,预测了美国上市申报时间。Leerink Partners预测,默克已于2025年下半年向美国食品药品监督管理局(FDA)递交新药上市申请(NDA)。

2)中金公司:目标价20港币

国内方面,也有很多大投行对和誉进行了跟踪。比如,12月22日匹米替尼获批,12月23日中金就进行了跟踪,说明对和誉确实看好。

观点方面,大致是三个。

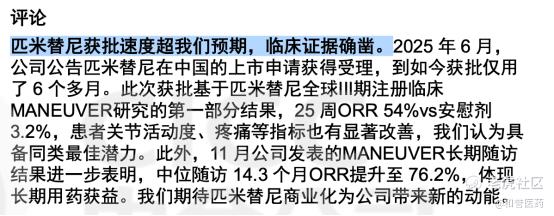

第一,对获批节奏的超预期。匹米替尼仅用时6个多月获批,中金公司认为是超预期的。确实,这个速度非常快,也证明了临床证据确凿。

第二,维持2025 年/2026 年归母净利润预测 0.48 亿元/3.20 亿元不变。中金公司根据DCF模型,维持跑赢行业评级和目标价 20 港币不变,较当前股价有 48.8%的上行空间。

第三,2026年关注点更多。中金公司认为,今年关注点包括:匹米替尼美国上市进展、依帕戈替尼 2L注册临床进展和 1L临床计划、 ABSK061、ABSK043 的潜在数据读出机会、早期分子包括ABSK131、ABSK141 的开发进展等。

3)申万宏源:维持买入评级

在12月29日,申万宏源也对和誉进行了跟踪,核心内容大致为两点:

第一,看好放量。原话是“凭借匹米替尼在产品力上差异化的优势,以及默克强大的全球商业化能力,我们看好该产品上市后的放量情况”。

第二,维持“买入”评级。申万宏源维持此前盈利预测,预计和誉2025-2027年归母净利润分别为 0.63 亿、1.51 亿、1.33 亿,对应 PE为 131X/55X/62X。公司首款自研新药获批上市,开启商业化新征程,同时在研管线稳步推进,实现“自我造血”的良性循环,因此维持“买入”评级

4)天风证券:维持买入评级

在昨天,也就是1月5号,天风证券也发布了对和誉的报告。从内容来看,天风证券也比较看好,核心是基于匹米替尼的潜在全球BIC属性。

天风证券认为:目前全球范围内获批用于治疗 TGCT疾病的药物较少,已获批药物吡昔替尼第 25 周客观缓解率达 39%,但可能存在混合性和胆汁淤积性肝毒性风险,被 FDA 给予"黑框警告";小野制药的 Vimseltinib 第 25 周的 ORR 为 40%。匹米替尼无胆汁淤积性肝毒性且 ORR更高,相较于现有药物具有疗效和安全性的双重优势(非头对头)。

同时,天风证券的关注点,还在ABSK043身上。ABSK043 联合伏美替尼的 II 期临床数据显示,在 21 例 EGFR 突变且 PD-L1阳性的经治晚期 NSCLC 患者 (17 例患者接受过第三代 EGFR-TKIs 治疗) 中,DCR 达到 71%, ORR 为 25%, 暂未观察到 DLT 和 ILD,最常见的 TEAE 为 1-2级,未观察到 4 级或 5 级 TEAE。此积极结果为该联合疗法正在开展的剂量扩展阶段用于 EGFR 突变且 PD-L1 阳性的 NSCLC 1L 奠定了坚实基础。

天风证券预计和誉 2025-2027 年的营业收入分别为 6.30 亿元、 6.85 亿元和 6.37亿元。预计公司 2025-2027 年的归母净利润为 0.45 亿元、0.70 亿元和 1.02亿元。维持“买入”评级。

5)总结

从海外投行的研报来看,对于和誉的共识比较高,看好的点主要集中在:

1、匹米替尼的BIC属性所带来的竞争力。

2、默克赋能下商业化变现的确定性。

3、ABSK043等管线进展积极,催化剂较多。

也就是,匹米替尼很强,有了默克的协同确定性升级,但同时和誉不只有匹米替尼,未来还是值得期待的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。