一周科技动态|一月效应开启,但分化加剧:CES 定调 AI 基础设施,特斯拉与存储走向何方?

本周宏观主线

劳动力市场数据预热与美联储政策预期

本周宏观主线聚焦劳动力市场数据预热与美联储政策预期,叠加地缘政治不确定性推动科技股波动。ADP显示12月新增就业4.1万、低于预期的4.7万,JOLTS降至714.6万,劳动力市场情况暂时呈现紧张信号,周五非农成为判断关键。

地缘政治事件主导情绪

地缘政治事件主导本周情绪,委内瑞拉Maduro被捕引发油价波动;银出口限制推高银价18%,打击太阳能和芯片制造链。CES 2026(1月5-9日)成为科技催化剂,Nvidia和AMD keynote强调AI机器人和高效计算,存储股如Micron涨10%,VIX升至15,警惕中美贸易摩擦升级。

市场整体开启“1月效应”

市场整体开启“1月效应”(January Effect), $标普500(.SPX)$ 涨0.6-1%,科技股领涨。芯片短缺和AI boom推高内存价格40%,利好 $西部数据(WDC)$。Barkin言论暗示政策谨慎,强化美元强势对科技的压力,2026年焦点转向AI基础设施,配置存储和半导体ETF,监控比亚迪欧洲份额。

大科技本周走势分化,表现不一。截止1月8日收盘,过去一周, $苹果(AAPL)$ -4.71%, $微软(MSFT)$ -1.14%, $英伟达(NVDA)$ -0.78%, $亚马逊(AMZN)$ +6.7%, $谷歌(GOOG)$ +3.97%, $Meta Platforms, Inc.(META)$ -2.13%, $特斯拉(TSLA)$ -3.1%。

影响资产组合的核心交易策略——一周大科技核心观点

CES 2026:AI与机器人创新强化科技股长期增长势头

CES 2026大会于1月6日至9日在拉斯维加斯举办,媒体日从1月4日启动,迅速成为科技股的催化剂。Nvidia CEO Jensen Huang的keynote聚焦“物理AI”和机器人革命,推出Project GR00T机器人平台以及RTX 50系列GPU,强调AI基础设施的下一阶段,包括数据中心效率提升10倍。AMD CEO Lisa Su的演讲则突出AI PC和Ryzen 9000X3D处理器,旨在将AI计算扩展到消费级设备,同时Intel宣布首批18A工艺产品如Panther Lake出货,针对AI边缘计算优化。这些公告直接强化了半导体供应链的韧性,推动Nvidia、AMD和Intel股价在大会期间反弹2-5%。

从行业长期跟踪来看,这些创新标志着AI从云端向边缘和物理世界的迁移,预计2026年AI计算需求将增长30%以上,尤其在自动驾驶和机器人领域。Nvidia的领导地位进一步巩固,其估值虽高(预期P/E约45x),但得益于数据中心收入占比超80%,短期波动后有望重拾上行。AMD和Intel的AI芯片多样化则提供更广的生态覆盖,缓解供应链瓶颈,但需警惕能源消耗和监管压力。总体上,CES强化了Mag7中芯片巨头的增长叙事,建议投资者关注下游应用如AWS和Azure的Capex计划,以捕捉溢出效应。然而,市场也需理性看待潜在风险:AI泡沫担忧仍在,部分公告虽亮眼,但实际落地需时间验证。基于经验,类似CES事件往往在短期推高交易量,但长期回报依赖执行力。

特斯拉Q4交付不及预期:短期承压,但Robotaxi潜力待解锁

Tesla于1月2日公布2025年Q4交付数据,仅418,227辆,同比下降15-16%,低于市场共识的422,850辆;全年交付163万辆,同比下滑8.5%,创下Model 3推出以来最大年度跌幅。生产量为434,358辆,环比小幅回升,但库存积压和需求疲软显露无遗,尤其在中国和欧洲市场受比亚迪和本土EV竞争挤压。股价随之承压,下跌约4.6%,但部分分析师维持乐观,强调交付下滑已部分计价。

长期视角下,Tesla的估值更多锚定于AI和自动驾驶而非纯EV销量:能源存储业务创纪录增长,FSD订阅渗透率提升至15%,Robotaxi项目预计2026年中落地,将解锁万亿美元级市场机会。从经验看,交付波动常见于转型期(如2019-2020年),当前库存调整或为Cybertruck和Semi产能爬坡铺路;市场预计2026年交付反弹至180-200万辆,受益于新车型如Model 2和税收激励延续。

尽管短期情绪低迷,我们仍可将本轮回调视为分批布局的窗口,但需要持续跟踪 Elon Musk 的管理与执行节奏,以及潜在地缘风险对估值与交付预期的扰动。策略上建议分散配置,并结合期权进行对冲以平滑波动;中期催化剂仍以 Robotaxi 的落地进展为关键观察点。

AI驱动下数据存储股亮眼表现:基础设施需求催生新增长点

进入2026年,AI乐观情绪持续发酵,推动数据存储股强劲开局:截止1月7日,Micron(MU)2025年涨239%,2026年初已反弹18.97%;Western Digital(WDC)2025年涨282%,2026年涨幅已达16%;Seagate(STX)2025年涨219%,2026年涨幅达11.94%。CES大会中,Nvidia和AMD的AI平台公告凸显数据中心扩张,存储成为AI训练与推理中的关键环节。基于上下游认知,AI模型规模化需要海量存储支撑,这对数据存储类标的构成长期利好支撑。考虑到短期涨幅已较大,建议分批建仓,并警惕供应链紧缩等因素带来的估值压力。

期权观察家——大科技期权策略

本周我们关注:特斯拉不及预期财报发布后如何操作?

特斯拉当前正处于一个典型的“短期利空出尽但技术面疲软,中期潜在利好但尚未验证”的多空交织节点。一方面,其基本面正经历阵痛:2025年第四季度交付量同比下滑显著,全年交付量亦出现回落,这引发了市场对电动车需求疲软和竞争加剧的担忧,并直接导致了近期股价的连续下跌和市值蒸发。特别是近期因大幅降价消息,股价开盘即大跌超7%,续刷阶段性新低,技术图形呈现弱势。与此同时,特斯拉高达近300倍的市盈率也被部分市场观点认为是估值过高的典型代表,加剧了股价的脆弱性。但另一方面,市场的注意力并未完全被短期疲软所占据,对未来的积极预期构成了一定支撑。市场普遍预期官方4月将发布涉及Robotaxi(无人驾驶出租车)等前沿技术的进展。这类关乎长期叙事和颠覆性技术的消息对特斯拉这类尤其受情绪和预期驱动的股票而言,往往是关键的估值催化剂。

在这种短期现实与中期预期激烈博弈的背景下,单一的看涨或看跌期权策略风险较高,因为方向性判断极易出错。更为务实的做法是采用基于波动率或具有明确风险边界的期权策略。例如,熊市看涨价差 策略在此环境下可能具备一定的合理性。该策略通过卖出一个行权价接近当前阻力位(如1月6日高点448.25美元附近)的看涨期权收取权利金,同时买入一个更高行权价的看涨期权来控制上方风险。这实质上表达了一种“涨不破阻力位”的观点,希望在股价可能因短期利空而震荡或阴跌的过程中,赚取期权的时间价值衰减收益,尤其适用于财报等重大事件落地后,波动率从高位回落、市场需要时间消化信息的阶段。

此外,若投资者持有特斯拉正股且长期看好,但担忧短期波动,可以考虑备兑看涨期权 策略,即在持有个股的同时,卖出对应数量的虚值看涨期权,用权利金收入来增强收益或对冲部分下跌风险。无论选择何种策略,关键在于认识到当前市场正处于消息真空期与预期酝酿期的叠加状态,策略应侧重于风险控制而非激进的单向押注。

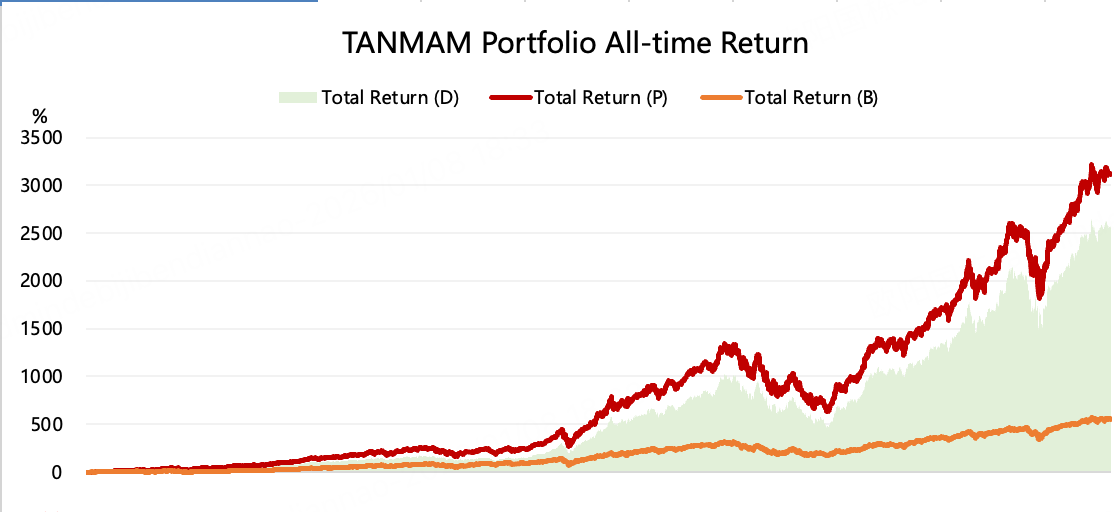

给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超纳指100ETF QQQ,总回报达到了3123.1%,同期QQQ回报559.38%,超额收益2563.72%,仍然在高位。

今年以来大科技以盘整为主,回报为-0.17%,同期 $纳指100ETF(QQQ)$ 的收益率为1.58%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 特立独行者·01-10内容很好 学到很多思路点赞举报

- Lydia758·01-09阅点赞举报