「Pinecone松果出行」首次递表港交所,冲击“共享电单车第一股”

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年1月2日,Pinecone Wisdom Inc(松果出行)首次向港交所递交招股书,拟在香港主板上市,独家保荐人为华泰国际。

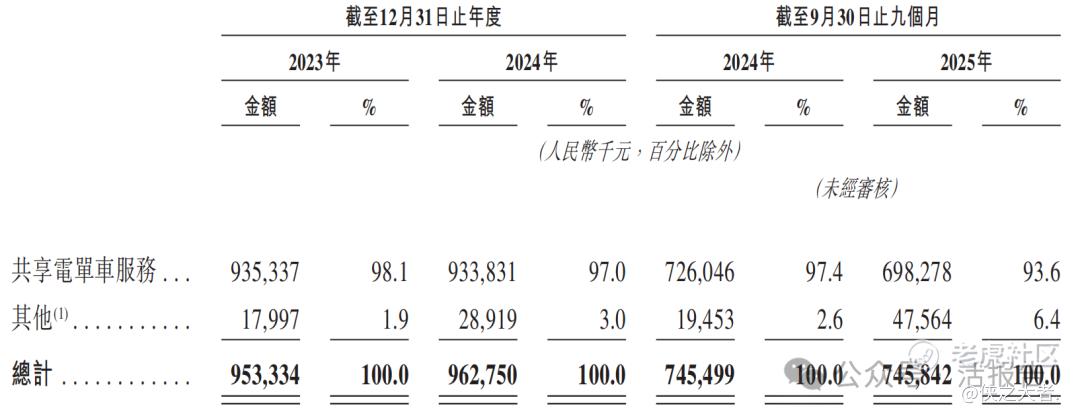

公司是共享电单车服务供应商,2024年收入9.63亿元,净亏损1.51亿元,毛利率18.87%。2025年前9月收入7.46亿元,净亏损0.60亿元,毛利率24.31%,亏损持续收窄。

公司是中国领先的共享电单车服务供应商。按2024年交易额及截至2024年12月31日已投放的电单车数量计算,公司是中国外围发展区域中最大的共享电单车服务营运商,并在中国整体市场中位居第四。

截至2025年9月30日,公司的共享电单车服务广受各年龄层用户认可,在全国422个市县共投放454,627辆共享电单车。公司的注册用户总数由截至2023年12月31日的99.0百万持续增至截至2024年12月31日的113.1百万,并进一步攀升至截至2025年9月30日的128.3百万。

依托公司专有的松果人工智能运营管理系统,携手经验丰富、积极主动的本地运营团队,公司的共享电单车业务为用户提供便捷、经济、灵活的中短途出行解决方案。

公司的平台服务、广告服务、电单车及备件销售亦成为了公司业务生态系统的补充部分。

凭借公司综合、全面且专有的松果人工智能运营管理系统,公司收集来自用户及电单车的数据,包括热门目的地、行驶路线、出行时长、电池容量及维修等,以预测当地居民的出行并确定在特定地点投放的电单车数量。

为支持公司的商业生态系统,公司亦(i)提供平台服务以支持公司的运营合作伙伴,包括提供特定的IT基础设施支持及人工智能营运管理系统,(ii)透过松果出行应用程序提供广告服务,及(iii)向公司的运营合作伙伴及客户销售电单车及备件。

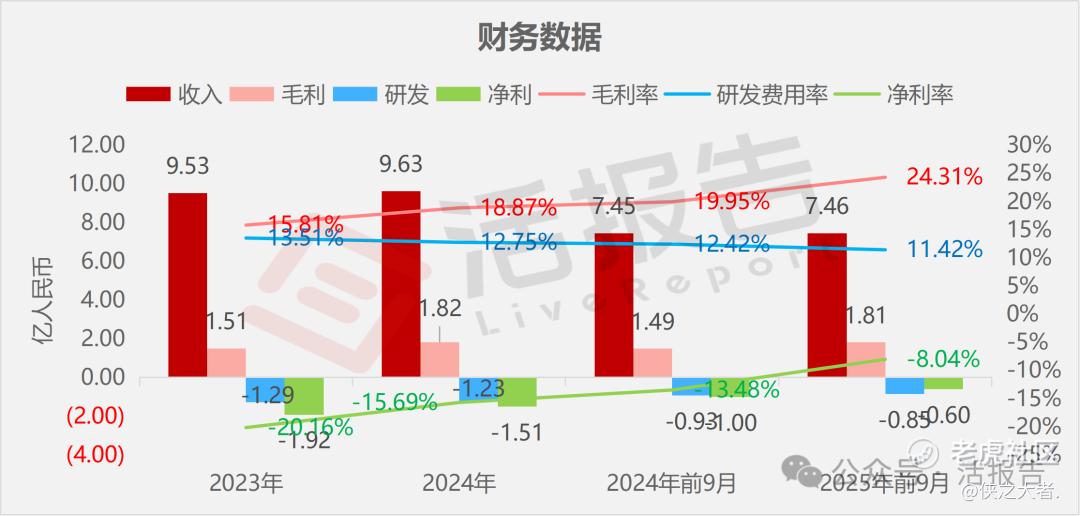

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币9.53亿、9.63亿、7.45亿、7.46亿,2025年前9月同比+0.05%;

毛利分别约为人民币1.51亿、1.82亿、1.49亿、1.81亿,2025年前9月同比+21.91%;

研发分别约为人民币-1.29亿、-1.23亿、-0.93亿、-0.85亿,2025年前9月同比-8.02%;

净利分别约为人民币-1.92亿、-1.51亿、-1.00亿、-0.60亿,2025年前9月同比-40.31%;

毛利率分别约为15.81%、18.87%、19.95%、24.31%;

研发费用率分别约为13.51%、12.75%、12.42%、11.42%;

净利率分别约为-20.16%、-15.69%、-13.48%、-8.04%。

截至2025年9月30日,公司账上现金约1.57亿元,应收账款约0.20亿元,短期贷款0.40亿元,2025年前9月经营现金流约1.75亿元。

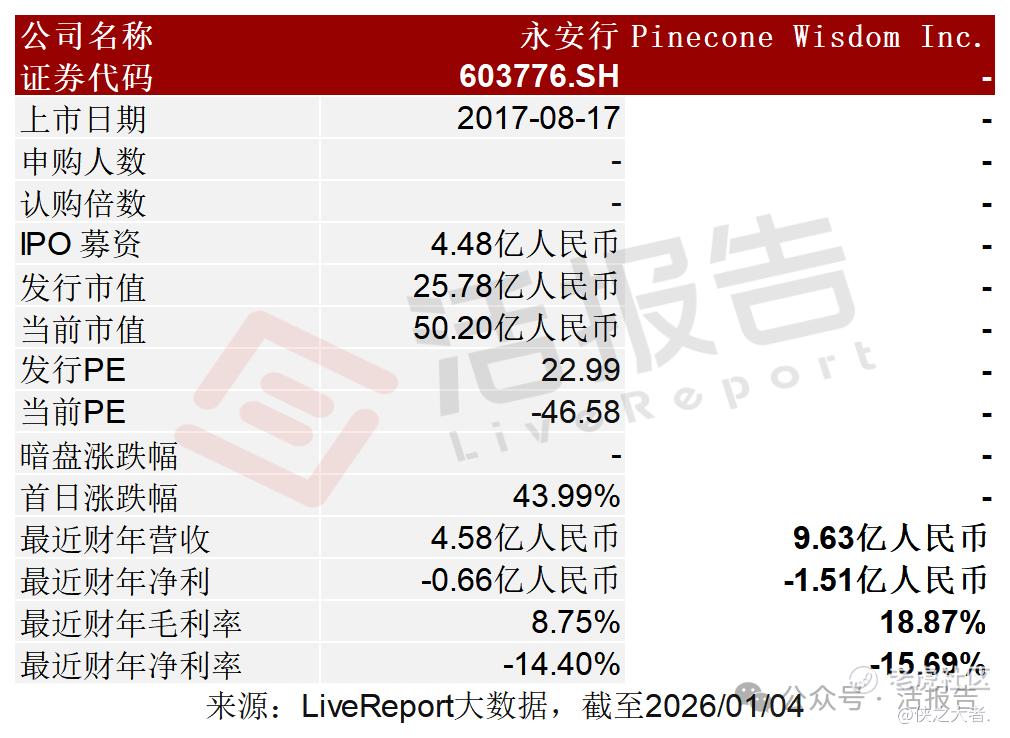

可比公司

同行业IPO可比公司:永安行(603776.SH)

董事高管

公司董事会将由五名董事组成,包括两名执行董事及三名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

翟光龙先生、朱蓝天先生、New Glory、Humble Voyage及Broadband Route共同被视为采取一致行动的股东集团,合计持股31.30%。

Innovation Funds、K2 Funds、蓝驰分别持股23.23%、14.12%、11.85%。

其他股东(包括CHINA VENTURES FUND I PTE. LTD.、HSG Venture V Holdco I, Ltd.、诺基亚旗下风投基金Nokia Growth Partners IV, L.P.及Growth Acceleration Fund等在内)合计持股19.50%。

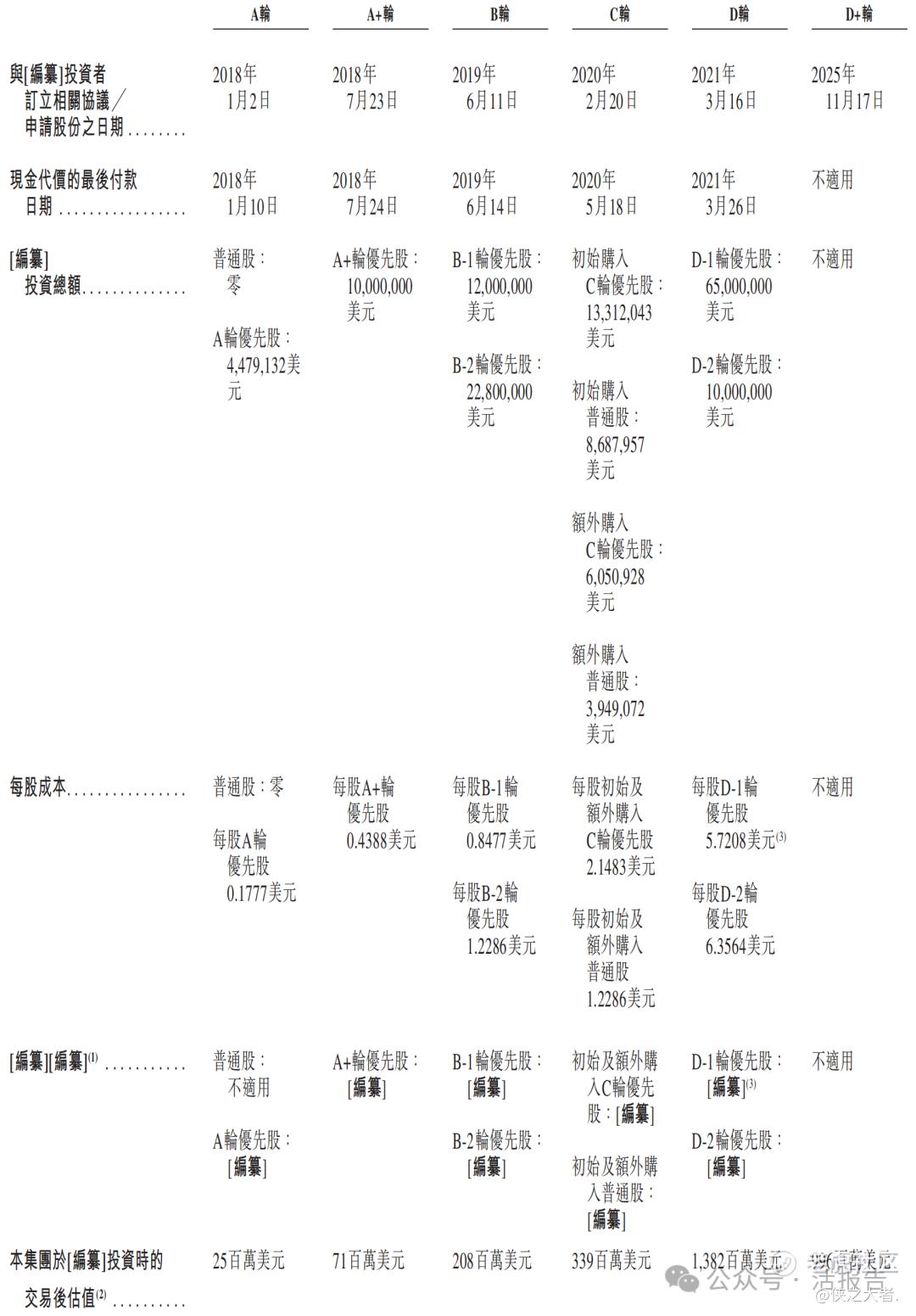

融资历程

公司上市前经历了多轮融资,累计融资逾1.56亿美元。在2025年11月的D+轮最新融资中,公司的投后估值约为9.96亿美元。

中介团队

据**大数据统计,Pinecone中介团队共计6家,其中保荐人1家,近10家保荐项目数据表现较好;公司律师共计2家,综合项目数据表现平平。整体而言中介团队历史数据表现一般。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。