市梦率之战:小鹏靠什么比友商多70%溢价?

小鹏这家公司最有意思的地方在于,比起零跑、蔚来、理想的基本按照下限去定价,市场反而目前愿意给它溢价。

和其他新势力友商相比,小鹏汽车的溢价有70%以上。

市场给小鹏汽车的溢价,是来自产品,还是定位,还是增长?它的溢价在哪里,是一个值得我们研究的问题。 首先可以猜测有几个可能: 1.溢价来自产品 2.溢价来自定位 3.溢价来自增长

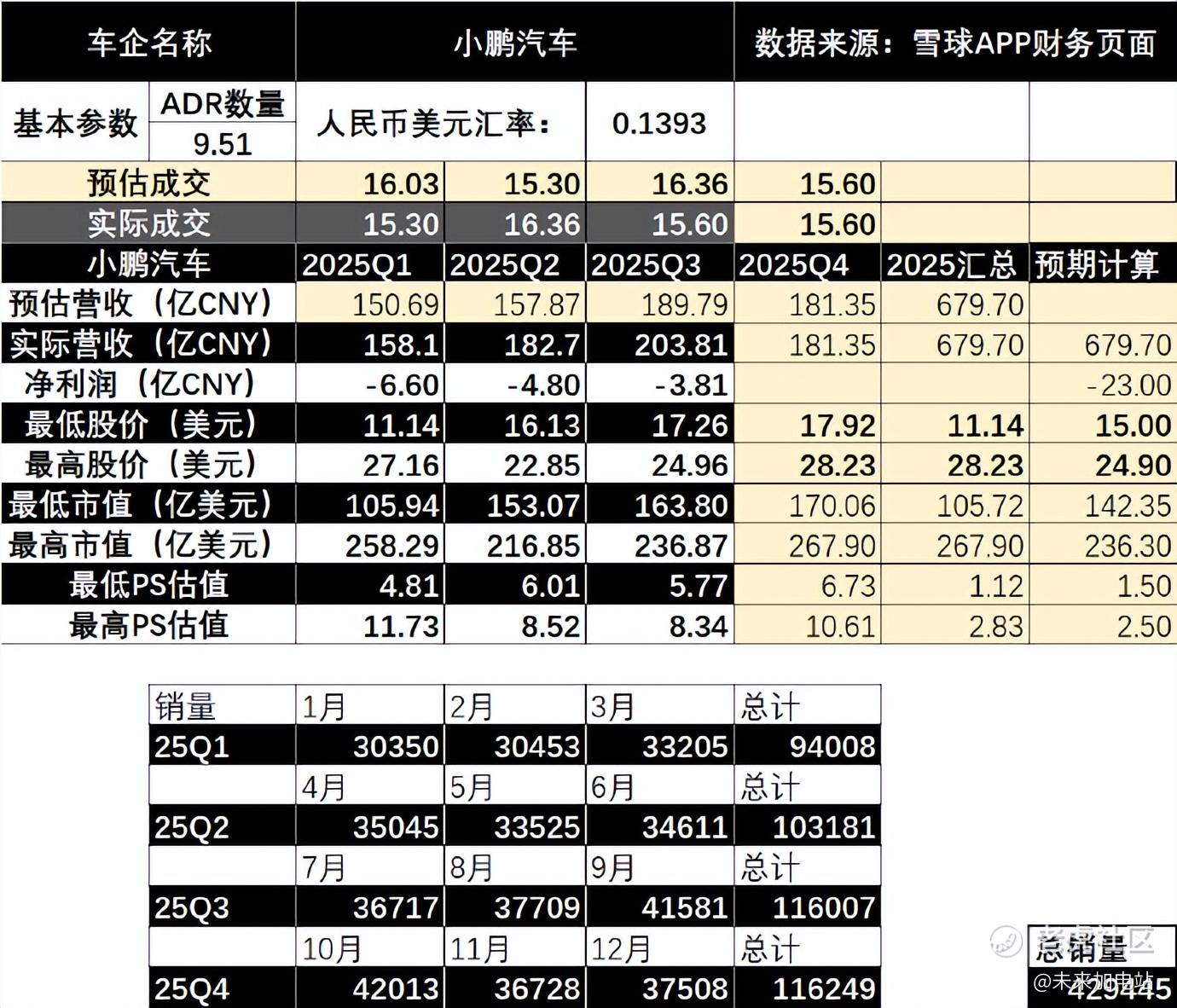

首先第一个,溢价是不是来自产品? 2025年卖了429445台车,这个量对于小鹏来说是个很不错的成绩了。 目前小鹏汽车还未公布2025年全年的官方财报,所以暂时没法知道各个车型的具体销量。 但可以参考下第三方的数据。 从易车榜单来看,Mona M03近一年的销量为175345辆,因为现在查询的时间点是1月10日,所以可以认为是2025年Mona的销量,大约占比为40.83%,可以说是小鹏的支柱车型。

另外值得一提的是中大型的小鹏P7+,最近1年的销量为75716辆,占整体比例约为16.44%。(如果只看纯电,那么为70609辆,这个成绩非常不错了),后续增程车型的加入,预估P7+在2026年还能继续成为小鹏中大型车的基本盘。 这两款车的销量加起来,接近60%了,是小鹏绝对基本铁盘销量。

SUV就不太行,G6最近1年卖了47896辆,G7最近1年卖了24391辆,G9最近1年卖了20129辆,显然不如轿车卖得好。 MPV方面,小鹏X9最近1年卖了20112辆。 还有一些车就不聊了,整体的轮廓已经看得很清楚。

小鹏这个情况,我个人推测,小鹏目前的做法,可能是以M03和P7+的销量来实现规模上的降本,而SUV和MPV主要是追求高一点的毛利。 因为主观感受上,M03和P7+确实是让人看了就觉得性价比很高的车,而G6、G7、G9这一点的感受并不明显。 小鹏的这一系列产品,之前发的文章里提到过它们主打的就是智能化,以及比友更加激进、年轻化的设计风格。

除此之外,小鹏还正在把自己的产品线上增加“超级增程”系列,这个品牌正在从原来的智能充电,变成增程纯电,效果还需要长期观察。(目前加了油箱一定能提高销量,但今年可能是纯电和增程的转折点,所以需要看后续的持久力)

产品力方面,小鹏目前比较独特的地方有: 1.智驾水平处于头部领先梯队; 2.自研芯片已经量产,目前SKU方面分为1颗750TOPS和3颗2250TOPS的组合; 3.座舱智能化体验好; 机器人、飞行汽车,目前属于期货。 所以小鹏的情况是,它的产品没有足够独特的地方,市场自发给它的溢价,大概率不来自产品。 增长方面,目前小鹏的产品线,以及产品竞争力来看,很难做到销量超预期幅度的增长。 所以小鹏的溢价,应该来自于定位。 这家车企的“车”显然不是溢价的来源,溢价的来源大概率是来自机器人,以及飞行汽车。

以小鹏汽车目前的情况来看,产品无法提供溢价,未来的销量预期额无法提供溢价,唯一合理的解释,那就是来自小鹏这家企业的定位。 也就是说,市场给小鹏的额外溢价,用“市梦率”来解释比较说得过去。 小鹏目前在“市梦率”角度,有三个法宝: 一个是飞行汽车,它是属于另一家企业小鹏汇天的,但小鹏也会参与其中; 一个是机器人IRON,这个是属于小鹏自己的; 一个是自研的图灵芯片配合其智驾,这个也是小鹏自己的。

芯片方面,目前蔚来有自研芯片,理想的自研芯片也在路上,如果不能对外大规模出货,那么自研芯片这件事,除了降低成本、提高毛利之外,无法让市场给出更高的溢价。

小鹏汇天飞行汽车虽然不属于小鹏汽车,但作为同一阵营的好伙伴,小鹏应该也多少参与了飞行航母的研发和制造。 虽然参与其中,但和自己打造毕竟有很大的区别,所以市场也不会因此给出很高的溢价,我个人估计就是,有溢价,但不多。 机器人IRON是小鹏最近展示比较多的,目前我们很难确定小鹏的IRON和特斯拉的Optimus之间有多大差距,后续小鹏也暂时没有做更多的能力展示,但把IRON作为核心产品展示来看,小鹏后续很有可能会进一步在机器人上发力。 市场多给小鹏的溢价,很有可能来自机器人概念多一点。

这部分溢价市场多给了多少呢? 从财务模型推算来看,比起估值最下限,市场愿意多给小鹏大约70%的溢价,这部分溢价和同为新势力的蔚来、理想比起来很高,但和特斯拉比起来就显得很少了。 这或许是市场愿意相信小鹏的机器人和飞行汽车,但对其前景不是那么乐观的态度。 因为对于一些大机构来说,它们最看重的,是“订单数”,哪怕这些订单尚未兑现,只要可信度足够高,那么也会迅速拉高获得订单公司的估值。 对于小鹏来说,之前Mona M03海量订单拔高估值,走的是“困境反转”逻辑,如果要让后续还能有高估值,就需要小鹏在2026年获得远超预期的订单。 这一点目前来看有点困难。

自研芯片方面,如果大众全盘采购小鹏的图灵芯片,也可以让市场给出很高的溢价,但这个情况不太可能发生。 机器人方面,目前产品曝光最多的宇树科技尚未上市,小鹏在众多的“机器人厂商”中,也算是拿出了一个还不错的产品(至少展示出来的是如此)。 所以目前小鹏的估值,应该是按照基本的汽车销量的预期+部分市梦率组成的,而后续小鹏的估值逻辑就不太会走销量估值,而是要看小鹏在机器人、飞行汽车、芯片上能够实现多少“市梦率”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。