HashKey vs OSL:港股上市的加密资产交易所双雄全方位比较分析

港股加密资产交易平台双雄比较分析。

一、业务布局:全生态扩张 vs 垂直领域深耕

HashKey:三位一体全链条布局

-

交易促成服务:核心收入来源(占 2025H1 收入 68%),截至 2025 年 9 月累计现货交易量达 1.3 万亿港元。2022-2024 年交易量从 42 亿港元飙升至 6384 亿港元,2025H1 因市场调整降至 2140 亿港元,机构交易量是零售的 5 倍。

-

链上服务:占比 18.7%,截至 2025 年 9 月质押资产规模 290 亿港元,支持 80 多种协议;HashKey Chain 上 RWA 总值约 17 亿港元,单笔交易成本 0.001 美元以下,结算时间 0.01 秒。

-

资产管理服务:占比 13.3%,累计管理规模 78 亿港元,完成 400 + 早期区块链项目投资,是香港较早获牌发行证监会认可加密货币基金的机构。

-

核心产品落地:推出博时 HashKey BTC ETF 与博时 HashKey ETH ETF,与富途证券、老虎证券、信达国际资管、众安银行等建立深度合作,吸引超 100 亿港元资金入驻。

OSL:交易 + 支付 + 托管三维驱动

-

数字资产交易:2025H1 总交易量 680 亿港元,同比增长 340%,是中国香港首家支持散户交易 Solana(SOL)的交易所。2024 年数字资产交易服务收入 2.63 亿港元,同比增长 81.7%。

-

托管与 ETF 服务:截至 2025 年 6 月托管资产 60 亿港元,香港数字资产 ETF 托管市占率达 64%-70%,曾为华夏基金、嘉实国际首批比特币 / 以太币 ETF 提供托管服务与质押服务。

-

支付与全球拓展:OSL Pay 业务驱动欧洲地区收入占比升至 28.6%,通过并购 Banxa 获得 40 + 项全球核心牌照,2024 年 Banxa 贡献收入 16.19 亿港元。

-

创新产品布局:2025 年 2 月上线香港首只零售代币化基金 “华夏港元数字货币基金”,推出 StableX 稳定币发行管理平台、Tokenworks RWA 代币化服务、OSL BizPay 稳定币支付服务等。

二、牌照资质:全球矩阵 vs 区域标杆

HashKey:多司法辖区合规全覆盖

-

香港境内:集齐证监会第 1、4、7、9 类证券牌照及 VATP 零售牌照,实现交易、咨询、自动化服务、资产管理全链条合规闭环。

-

全球布局:持有新加坡、日本、百慕大等多司法辖区牌照,加入香港证监会监管沙盒,通过 ISO 27001 信息安全与 ISO 27701 数据隐私认证。

-

合规体系:与专业机构合作强化 AML 监测,98% 数字资产存储于冷钱包,自研 HashKey DID 身份系统实现 “一次认证、多处通行”。

-

长期规划:未来 5 年计划完善全球持牌矩阵,重点拓展中东、欧洲市场。

OSL:香港先发 + 专项牌照优势

-

核心牌照:香港唯一同时持有 SFC 5 类虚拟资产牌照(含证券交易、咨询、自动交易、资产管理及 AMLO 反洗钱牌照)的平台,还持有信托或公司服务提供者(TCSP)牌照。

-

全球资质:已在日本、欧盟、澳洲、印尼及百慕大取得牌照,通过并购 / 申请推进 10 + 地区牌照布局,覆盖全球主要核心市场。

-

审计标准:财务报表、SOC 1 和 SOC 2 报告均由四大会计师事务所审计,符合国际财务报告准则,2025 年被纳入富时 GEIS 亚太区域小型股指数及 MSCI 香港小型股指数。

三、护城河与核心竞争力:生态壁垒 vs 盈利确定性

HashKey

-

技术基建壁垒:HashKey Chain 定位 “金融与 RWA 首选公链”,基于 OP Stack 构建的以太坊 Layer 2,EVM 兼容、高吞吐量、可扩展,平均出块时间 2 秒,Gas 费 0.1 Gwei,TPS 达 400。测试网阶段累计完成 2581.6 万笔交易,超 87 万个钱包地址注册;主网上线两个多月总交易量突破 834 万笔,总地址数超过 20.8 万。

-

资本与生态协同:背靠万向集团,鲁伟鼎持股 38.78%,获富达国际、高榕创投等投资,9 家国际机构任基石投资者,形成 “交易所 + VC + 基础设施” 协同模式。

-

政策共建优势:深度参与香港《稳定币条例草案》制定,是监管体系 “共建者”,精准承接香港虚拟资产中心建设政策红利。

OSL

-

ETF 托管垄断地位:长期占据香港数字资产 ETF 托管市场 64%-70% 份额,形成机构客户粘性壁垒,成为少数能同时服务传统金融机构与数字原生客户的全链条平台。

-

盈利与增长韧性:2024 年营业收入 3.75 亿港元,同比增长 78.6%,实现净利润 5485 万港元,是港股首家盈利的数字资产公司;2025H1 收入 1.95 亿港元,核心业务收入同比增长 187.3%。

-

全球化运营效率:雇员规模从 2024H1 的 167 人扩张至 2025H1 的 568 人,业务覆盖超 10 个地区,技术基建业务收入同比激增 415%,通过 “产品本地化 + 合规全球化” 策略提升托管资产跨境流转效率。

-

精英团队优势:管理层团队汇聚行业顶尖人才,涵盖数字资产、技术、合规和传统金融等多个领域的丰富经验,助力战略落地与业务创新。

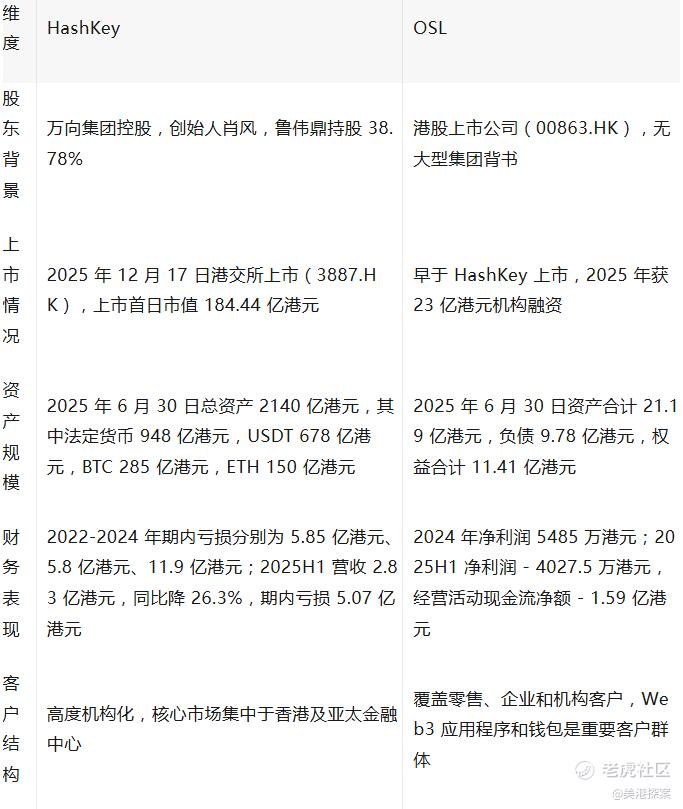

四、背景与市值:巨头背书 vs 独立上市

五、发展前景:规模扩张 vs 盈利深化

HashKey

-

增长驱动:推出 5000 万美元 “Atlas Grand 生态激励计划” 扶持 RWA、稳定币赛道;2025 年将上线 MMF 理财平台、RWA Layer 等模块,目标定义全球 RWA 标准。CPIC Estable MMF 运行首日申购规模突破 1 亿美元。

-

风险挑战:2025H1 零售交易量同比下降 85.6%,仍处于持续投入期,需平衡合规成本与规模扩张;依赖单一区域市场,国际化进度慢于 OSL。

-

市场空间:受益于全球 400 万亿美元金融市场的 RWA 代币化机遇,有望抢占基础设施先发优势。

OSL

-

增长驱动:OSL Pay 业务持续扩张,欧洲市场收入占比提升;ETF 托管业务随加密 ETF 市场扩容持续受益,2025 年融资重点投入稳定币与支付业务发展,计划拓展证券公司、金融科技公司及数字银行等机构客户。

-

风险挑战:市值规模远低于 HashKey,研发投入不足,缺乏自研底层公链;国际化依赖并购,自有牌照布局较少。

-

市场空间:聚焦亚太机构服务与全球支付场景,依托 40 + 项全球牌照,承接跨境数字资产支付需求,技术解决方案业务具备规模化潜力。 $HASHKEY HLDGS(03887)$ $OSL集团(00863)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。