【港股IPO】鸣鸣很忙下周开簿,质地如何?

今天三只新股上市,兆易创新、红星冷链、BBSB,兆易保持稳定,当前227港元,依然落在我昨天的200-230港元预期内。

另外两个就非常精彩了,你要是中的没卖还好,最多少赚点,但如果是捞货的就直接被埋了,基本就是一路向下不带回头的。(BBSB一天从400%跌到一度破发,可以跟我大药捷掰掰手腕了)

这就告诉我们一个道理:

ok,总结完毕,现在说说鸣鸣很忙。

鸣鸣很忙,大消费概念,零食量贩连锁,大家可能不一定去买过,但大概率应该见过他们的门店(我家楼下就有一家)。

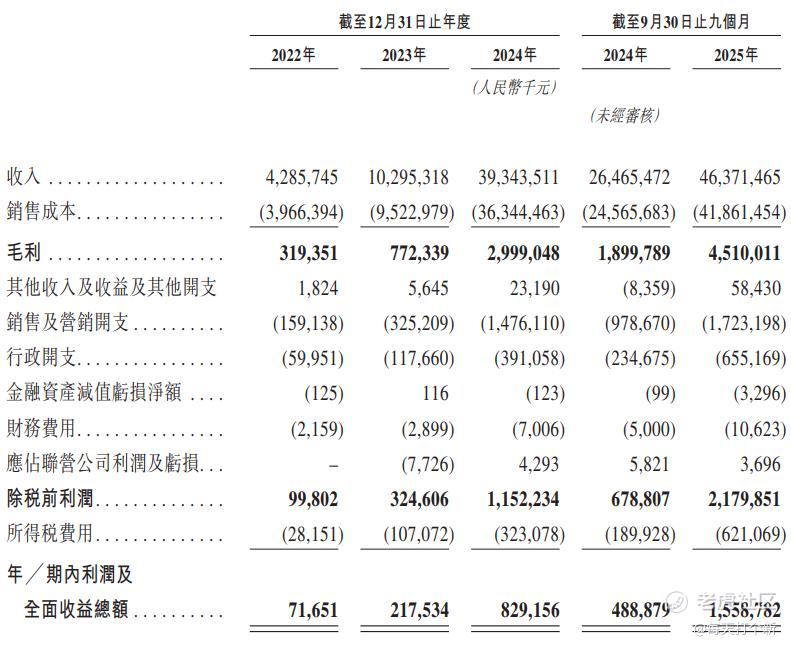

先看数据,公司的业绩增长十分迅速,2022-24年,经调整净利润年化增长235%,营收年化增长203%,毛利率保持稳定,2025年前九月有一波突增,从7.2%上升至9.7%。

2023-24年的业绩暴增也不是100%的内生原因,主要是因为收购赵一鸣合并报表。2023年11月,公司前身零食很忙以股权置换+现金收购方式完成对赵一鸣的收购,并产生22.5亿的高额商誉。

两位国内零食量贩龙头的合并后,公司休闲食品饮料市占率达到全国第一(1.5%),食品饮料市占率全国第四(0.8%),不过由于公司的收购动作先斩后奏没有报备,被罚了175万。

其实零食量贩赛道来回并购并非公司一家,另一家已经递表A+H的可比公司万辰集团也先后在2024年、2025年收购南京万优、南京万好。

与鸣鸣很忙不同的是,万辰此前基本以51%/49%的结构完成收购,虽然没有大额商誉,但是累积了大量少数股东权益,导致公司2024年净利润6亿,归母却只有3亿。

家家都有本难念的经啊,不过相比之下,鸣鸣很忙经营情况稳中向好,短期内可能不用担心商誉暴雷的问题。

2025年前九个月,在收购完赵一鸣之后,在体量大增的前提,依旧保持增速。营收同比增加75.2%,净利润同比增加242%,可见公司的资源整合做得相当不错,并未出现明显的边际递减以及蚕食效应。

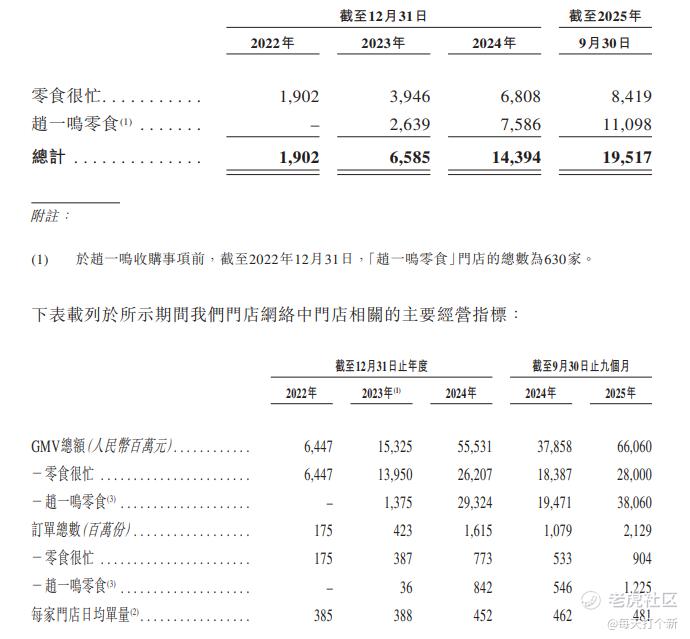

经营数据方面,公司收购后的2024年和2025年前九个月,门店数量和单店日均单量均保持稳定且高速的增长,相较于2024年末,2025年九月末门店增加5200家,总量近2万门店,前九个月的日均单量也同比增加19单。

再看一下闭店率,2024年闭店率为1.9%,同比上升1.3个百分点,然2025年迅速调整,闭店率回落至1.1%。

为什么公司能做到营收利润双增,且增速远超行业平均?我认为基于以下几个核心优势:

1. 完善的物流配送网络:截至2025年9月,公司拥有48个仓库,其中23个为自营仓库,实现全国报货、当日送达,24小时配送到店。

2. 厂商直采直供:没有中间商赚差价,直接向厂商采购,胡润中国食品行业排行榜中有约50%的企业均与公司存在合作关系,招股书显示公司的拿货价格比一般商超低约25%。

3. 定制化产品:截至2025年9月,公司的产品SKU中有34%为定制产品,叠加完善的标准化选品决策机制,使公司得以销售适配地区口味风格的食品。

4. 高效的存货周转:这一点可以是原因也能说是结果,上述竞争优势带来高效的存货周转,而这一点又反过来降低资金占用成本、优化利润空间、降低运营风险,进一步提高核心竞争力。2024年,公司的存货周转天数为11.6天,同期,可比公司万辰集团为17.9天,永辉超市51.3天,高鑫零售50.2天,三只松鼠77.7天,锅圈50.3天。

要说公司的劣势,当然也是有的,最主要就是毛利率较低,公司2025年毛利率9.7%,万辰11.7%,但万辰净利润率4.4%,公司3.9%,差距仅0.5%,可见公司在其他方面的成本控制更优,薄利多销的商业模式可行。

公司大致情况就这些了,聊聊估值。

食品零售业中利润结构各方面比较相似的算洽洽和锅圈,但是洽洽2025年业绩骤降,股价较一季报发布前跳水约20%,当前洽洽较锅圈PE溢价5%,综合给到食品零售行业30%的折价率。

那么,按万辰当前的PE和PS,公司对应24.1倍PE,0.53倍PS,综合其他优势及风险点,我认为公司的合理估值,在不考虑情绪溢价及场外因素的影响下,应该在460-550亿之间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- RosalindElinor·01-13毛利低但周转快,门店扩张猛,IPO有戏。点赞举报

- Lydia758·01-13阅点赞举报