创富国际:利好落地变利空?当CPI遇上“华尔街之王”JPM,美股为何全线回调?

$摩根大通(JPM)$ $达美航空(DAL)$ $标普500(.SPX)$

昨天(1月13日),美股给我们上演了一场教科书级别的“Sell the News”(利好兑现即利空)。

明明CPI核心数据创了新低,明明“银行业一哥”摩根大通(JPM)和达美航空(DAL)的利润都超了预期,结果道指还是跌了近400点,JPM更是盘中一度跌超5%。

很多人在社区问:基本面这么好,市场在慌什么?是倒车接人,还是见顶信号? 今天我们剥开数据的表象,看看华尔街在交易什么逻辑。

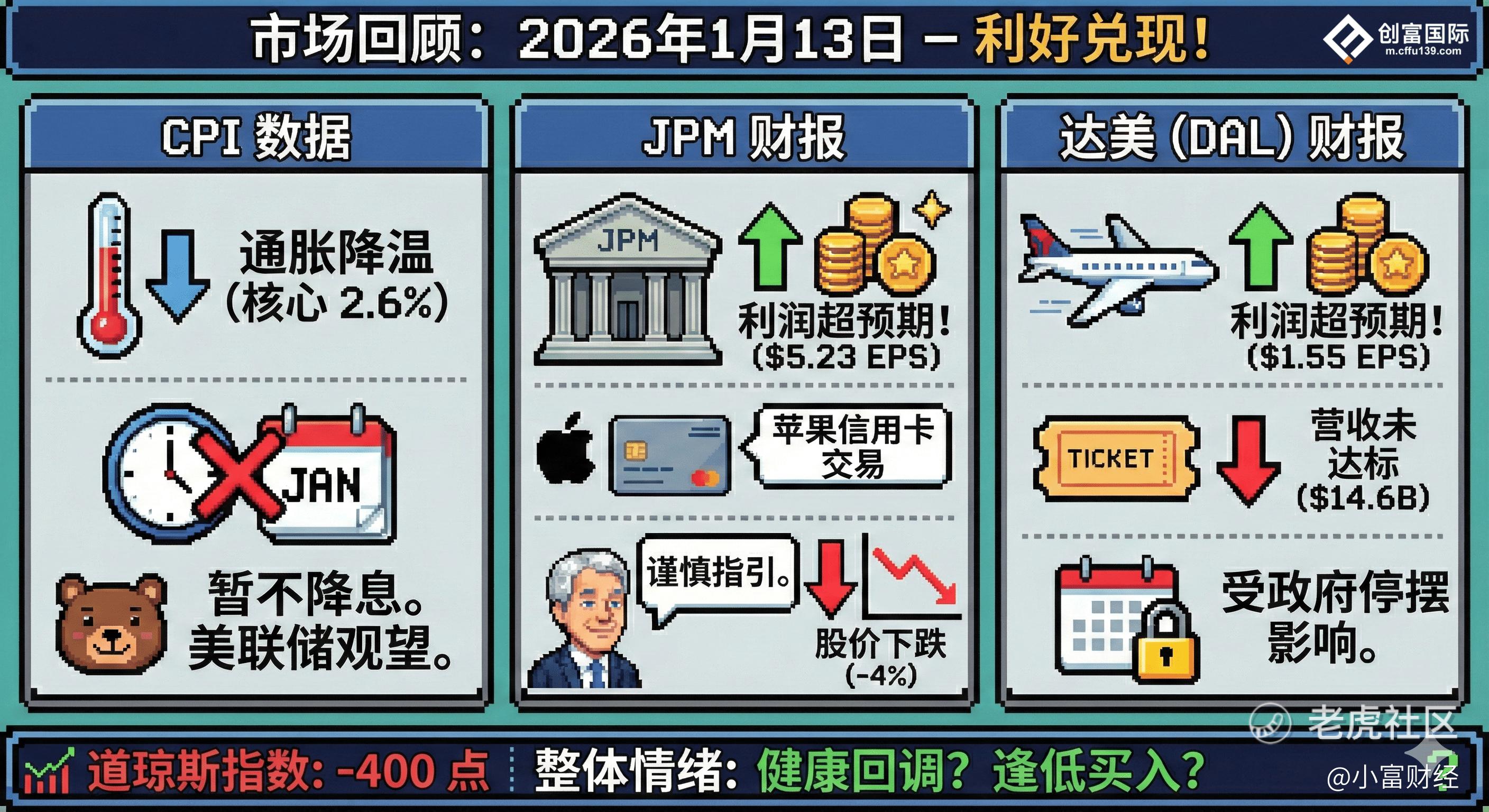

📊 一、CPI:通胀“软”了,但美联储依然“硬”

数据回顾:

-

总体CPI: 同比2.7%(符合预期)

-

核心CPI: 同比2.6%(创2021年以来新低,好于预期的2.7%-2.8%)

深度解读:

乍一看这是大利好,核心通胀终于下来了。但市场反应冷淡,原因有二:

-

“最后一公里”太难走: 虽然核心CPI降到了2.6%,但距离美联储2%的目标依然有距离。特别是住房成本(Shelter)环比还在涨0.4%,这块“硬骨头”不啃下来,通胀就很难彻底断根。

-

1月降息梦碎: 市场本来博弈这份数据能逼美联储在1月动手降息。但这份“温和”的数据,既不够坏(没衰退),也不够好(没回2%),美联储大概率会继续维持观望(Data Dependent)。降息预期被推迟到3月甚至更晚,流动性宽松的预期落空,高估值的股票自然要杀一波估值。

🏦 二、摩根大通(JPM):赢了面子,输了指引

作为财报季的“发令枪”,JPM交出了一份非常漂亮的成绩单,但股价却遭遇了获利了结。

亮点:

-

EPS: $5.23(远超预期的$4.85-$5.01)。

-

营收: 468亿美元,同比增长7%。

-

大动作: 正式接手高盛的Apple Card(苹果信用卡)业务,为此计提了22亿美元的信贷损失准备金。这其实是利空出尽,长期看拿到了优质的苹果用户。

那为什么跌?

核心在于“指引不够性感”。

-

巅峰已过? 市场此前把JPM捧得太高(Priced for perfection)。公司给出的2026年净利息收入(NII)指引约为950亿美元,虽然很稳,但市场担心在高息环境下,银行“躺着赚钱”的日子是不是到头了?

-

CEO戴蒙的“乌鸦嘴”: 杰米·戴蒙(Jamie Dimon)依然维持了他一贯的谨慎人设,强调地缘政治风险和通胀粘性。在市场情绪高涨时,这种警告往往被忽略;但在市场想回调时,这就是最好的理由。

我的看法: JPM的基本面没有任何问题,信贷质量依然稳健。这次下跌更多是前期涨多了的技术性回调。

✈️ 三、达美航空(DAL):消费降级的缩影?

达美航空的财报揭示了美国消费者的真实状态:想玩,但不想多花钱。

关键点:

-

利润超预期(EPS $1.55): 说明公司降本增效做得好。

-

营收不及预期: 说明票价涨不上去了,或者受到了此前政府关门(Government Shutdown)的影响(达美称影响了约2%的需求)。

达美预测2026年利润将增长20%,这说明高端旅游和商务出行依然强劲。但营收的疲软暗示了消费者对价格越来越敏感,企业的定价权在减弱。

💡 四、总结与操作建议

昨天的市场下跌,本质上是宏观预期落空(不降息)+ 微观利好兑现(财报落地)的双重打击。

这是否意味着行情结束?

我认为不是。反而是一次健康的“去泡沫”。

-

基本面没崩: 企业的盈利能力(JPM和DAL的EPS都超预期)证明美国经济依然有韧性。

-

回调即机会? 银行股在回调后,估值性价比开始显现。如果你相信美国经济软着陆,JPM这种龙头的回调反而是配置机会。

接下来关注什么?

盯紧未来几天花旗(C)和富国银行(WFC)的财报。如果它们的信贷数据(坏账率)也没有恶化,那么JPM的回调就是错杀。

操作策略:

-

短期: 避开对利率极其敏感的高估值科技股,等待美联储态度明朗。

-

中期: 关注回调后的优质蓝筹(如JPM),“业绩好但股价跌”通常是中长线的入场良机。

免责声明:以上内容仅为市场信息分析,不构成任何投资建议。股市有风险,入市需谨慎。

>> cffu139.com 创富国际版权所有,转载请注明出处。

>> cfdwell.com ,行情一手掌握,投资不迷路。

创富调研:JPM业绩炸裂却暴跌4%!这是送钱机会还是主力诱多?(单选)

创富调研:JPM业绩炸裂却暴跌4%!这是送钱机会还是主力诱多?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- SpencerBroad·01-14回调就是机会,JPM值得低吸!2举报