“三方协议”缺失下的信贷陷阱:起底“指尖预支”的债务魔术

导 语

近期,一款名为“指尖预支”的平台在急需用钱的灵活就业群体中悄然流传。

文 | 亦可

出品 | Tao财经

近期,一款名为“指尖预支”的平台在急需用钱的灵活就业群体中悄然流传。平台宣称提供“先薪后工”服务,用户可凭信用预支最高5000元工资。

针对近期的争议“指尖预支”的发布服务模式声明声明内容主要称指尖预支不是借贷平台,平台的核心功能是“就业推荐”与“入职协调”。薪资预支款项由用工单位发放。服务费基于平台成本,包括工作信息核实、信用报告查询、专业的人工电话背调以确认您的工作意愿与履约能力,以及运用复杂的职场信用模型进行综合评估。此过程平均每位求职者的综合成本在80-120元之间。

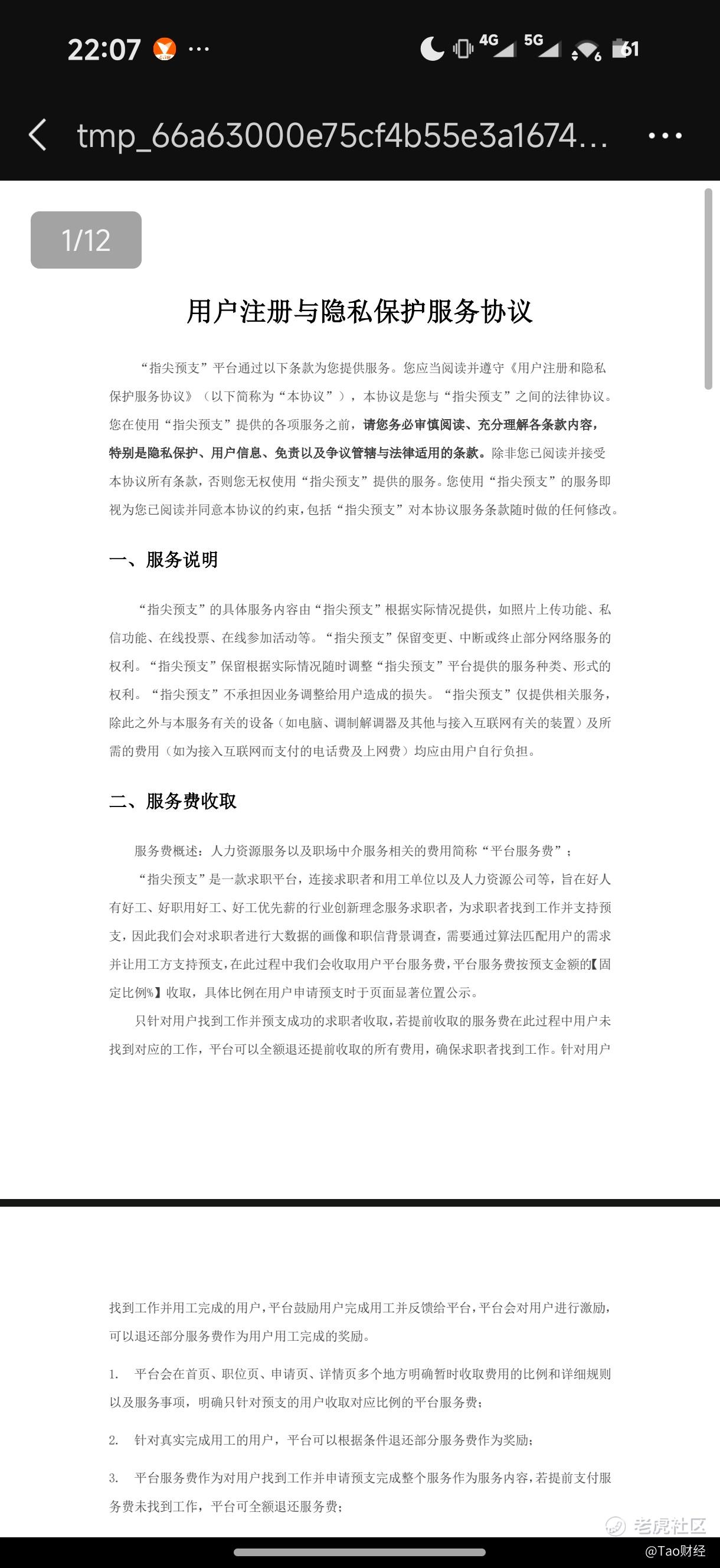

然而,小编深入调查发现,这项服务的核心法律文件——用户协议,存在一个致命漏洞:它是一份仅有用户单方义务、却无真实用工单位作为缔约方签章确认的“单向协议”。这份缺失的“三方协议”,正是将高息借贷伪装成工资预支的关键。

01 一份没有“甲方”的用工合同

在正规劳动关系中,预支工资基于一份权责清晰的《劳动合同》。用人单位作为雇佣方(甲方),劳动者作为提供劳务方(乙方),双方就工作内容、薪酬标准、支付时间达成合意。预支是支付时间的灵活变通,债权债务关系明确。

“指尖预支”则构造了一个完全不同的法律场景。根据多位用户提供的协议截图显示,用户在线签署的是一份与“上海发薪劳务派遣有限公司”的《线上用工协议》。协议中规定了用户的所谓“工作义务”、预支金额、偿还期限及高达预支额20%的“服务费”。

但该协议在法律形式上存在根本性缺陷:整份协议仅由用户(乙方)通过点击勾选完成签署,而协议中指定的用工单位“上海发薪劳务派遣有限公司”(甲方),并无任何有效的电子签章或法律认可的签署痕迹。在法律实践中,这意味着一方主体缺失,合同是否成立存疑。

“这就像收到一份对方没签字的借条,你却要按上面的条款还钱。”一位从事消费金融法律实务的律师向记者指出,“在司法上,这很可能被认定为一份内容由平台单方拟定、仅约束用户的格式条款,而非真实成立的劳动合同。”

平台此举意图明显:制造劳动合同的表象,却不承担用人单位法定的主休责任。用工单位“缺席”的协议,使得用户无法依据《劳动合同法》主张劳动权利,同时也巧妙规避了平台作为“用人单位”在真实用工中需承担的社保、工伤、管理等一系列责任与成本。预支的款项,因而失去了作为“劳动报酬”的法律基础。

02 个人信贷审核的“角色扮演”

如果协议并非建立真实用工关系,那么平台巨细靡遗的审核是在评估什么?调查发现,其全套流程与小额信贷的风控逻辑高度同构,只是进行了一场“角色扮演”。

根据用户反馈,预支申请需经历:选择虚拟岗位、提交芝麻信用分/微信支付分、授权查询征信报告、提供3-5位紧急联系人电话并接受人工“背调”。这些环节与求职入职审核大相径庭,却与线上现金贷的审核清单完全吻合。

“正规企业背调,核心是核实工作经历与能力;而平台电话核实联系人,问的全是‘是否认识申请人’、‘他平时信用怎样’、‘如联系不上他该怎么办’,这分明是信贷审核中的‘信息核实’与‘催收线索收集’。”一位曾从事互联网信贷风控的业内人士坦言。

这场扮演的核心目的,是完成对借款人(用户)个人信用风险的一次性定价。平台通过信用分和征信报告评估其历史还款意愿,通过联系人网络构建其社交履约压力。所谓的“工作意愿与履约能力评估”,实质是对其“还款意愿与还款能力”的信贷评审。而虚构的“岗位”,仅为这笔信用贷款提供了一个看似合理的发放名目。

更关键的资金流向印证了这一点。所有用户案例均显示,用户必须先向平台支付“服务费”(如预支1050元付210元),才能获得扣除费用后的余额。这完全符合《民法典》第六百七十条禁止的“预扣利息”(俗称“砍头息”)特征。七天后,用户偿还全额定金,其资金运动轨迹与一次“本金-利息-还本付息”的短期信贷循环严丝合缝,与多劳多得的薪酬逻辑毫无关系。

小编亲测流程,确实是如用户所说需要选择虚拟岗位、提交芝麻信用分/微信支付分、授权查询征信报告、提供3-5位紧急联系人电话并接受人工“背调”。

03 脱钩劳动后的债务风险

由于协议缺乏真实的用工方,整个交易便脱离了生产与劳动的循环,演变为一个纯粹的、封闭的个人债务游戏。

对用户而言,用户承担了畸高的资金成本。一旦逾期,还将面临高额罚息与催收压力。用户无法凭借这份“协议”主张任何劳动者权益,却可能因逾期被平台以“不当得利”等案由追索。更深远的是,这笔债务因脱离真实的增收劳动,极难通过后续工作清偿,极易陷入“借新还旧”的恶性循环。

对监管而言,这种模式构成了新型挑战:它通过否定“三方协议”来否定“借贷关系”,从而在表面上躲避了金融监管部门对放贷资质、利率上限、催收规范等方面的直接监管。平台以“信息技术服务费”之名行“利息”之实,其经营主体“优寸(上海)信息技术服务有限公司”持有的也仅是软件和信息技术服务的营业执照,而非任何金融牌照。

近年来,司法裁判中越发强调“实质重于形式”。对于此类案件,法院倾向于穿透审查真实的法律关系。如果证据链能证明:平台实质是资金提供方或撮合方;收费与金额、期限挂钩,具有利息本质;用户获得资金不以提供实际劳务为必要条件,那么这份“用工协议”很可能被认定为 “名为服务,实为借贷” 。

一旦被定性为借贷,平台无证经营贷款业务的行为将面临法律制裁,其收取的超出法律保护上限(一年期LPR四倍)的“服务费”也将不予支持。

从形式上看,“指尖预支”确实不是传统意义上的借款产品。只是通过用工关系或服务协议,完成一笔短期资金的交付。

天眼查显示,“指尖预支”的主体公司为优寸(上海)信息技术服务有限公司,成立于2018年,法定代表人杨密,持股比例为55%。

同时,杨密还持有意贞金融信息服务(上海)有限公司15%的股权,并担任该公司法人及执行董事。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。