Q4财报稳中偏强:台积电的好消息,股价会再创新高吗?

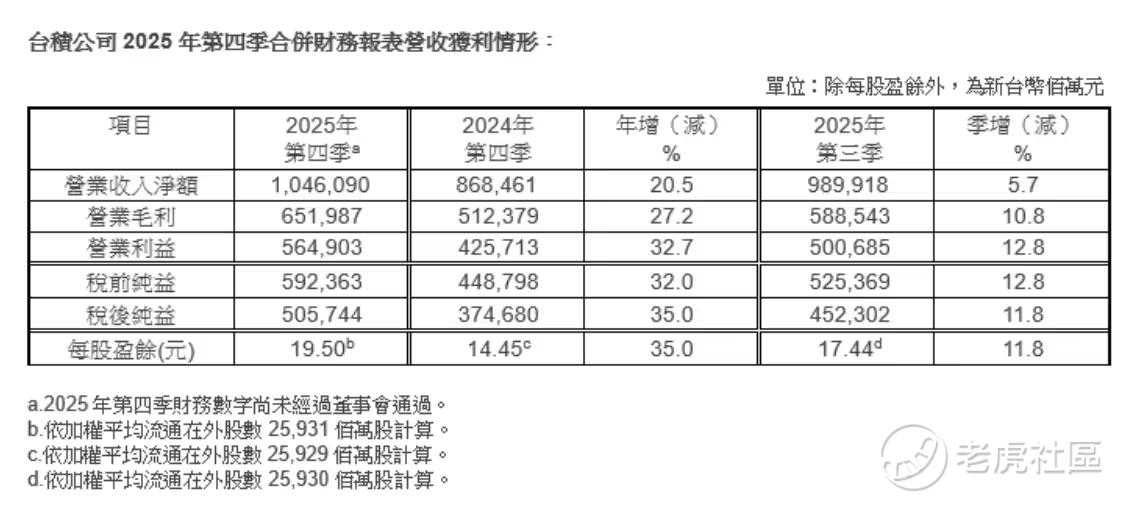

今天,台积电公布了 2025Q4及2025年财报,业绩增长延续强势:营收按年增长20.5%至10,461亿元新台币;若以美元计,季度收入为337.3亿美元,同比增长25.5%、环比增长1.9%。在产品结构方面,公司指出3奈米、5奈米及7奈米制程在当季晶圆营收中的占比分别为28%、35%及14%,合计贡献77%,先进制程占比继续走高。盈利端同样亮眼,季度毛利率升至62.3%,高于上年同期的59%;归母净利按年增长35%至5,057亿元新台币(约160.1亿美元),好于市场预期的4,784亿元新台币。 $台积电(TSM)$

整体看这份财报,还是比较亮眼的。主轴仍是熟悉的“AI需求推动+先进制程占比抬升”,不仅营收和利润在增长,业务结构也在改善。短期的业绩可以安抚市场对高增长的疑虑,业务结构的优化和技术进步却可以增强未来长期增长的确定性。

我们先来看营收方面的数据,2025Q4 台积电营收10,461亿元新台币,同比增长20.5%;归母净利 505.74亿新台币,同比增长35%;毛利率 62.3%,高于2025年Q3的59.5%,也高于业绩指引的59%-61%;营业利益率 54.0%、净利率 48.3%。

这组数据的含义很直接:台积电不仅营收在增长,而且维持了极强的盈利能力。更重要的是,公司此前对 4Q 给过营收与利润率区间指引,而实际结果(特别是毛利率/营业利益率)高于指引区间上沿,属于“偏超指引”的表现。

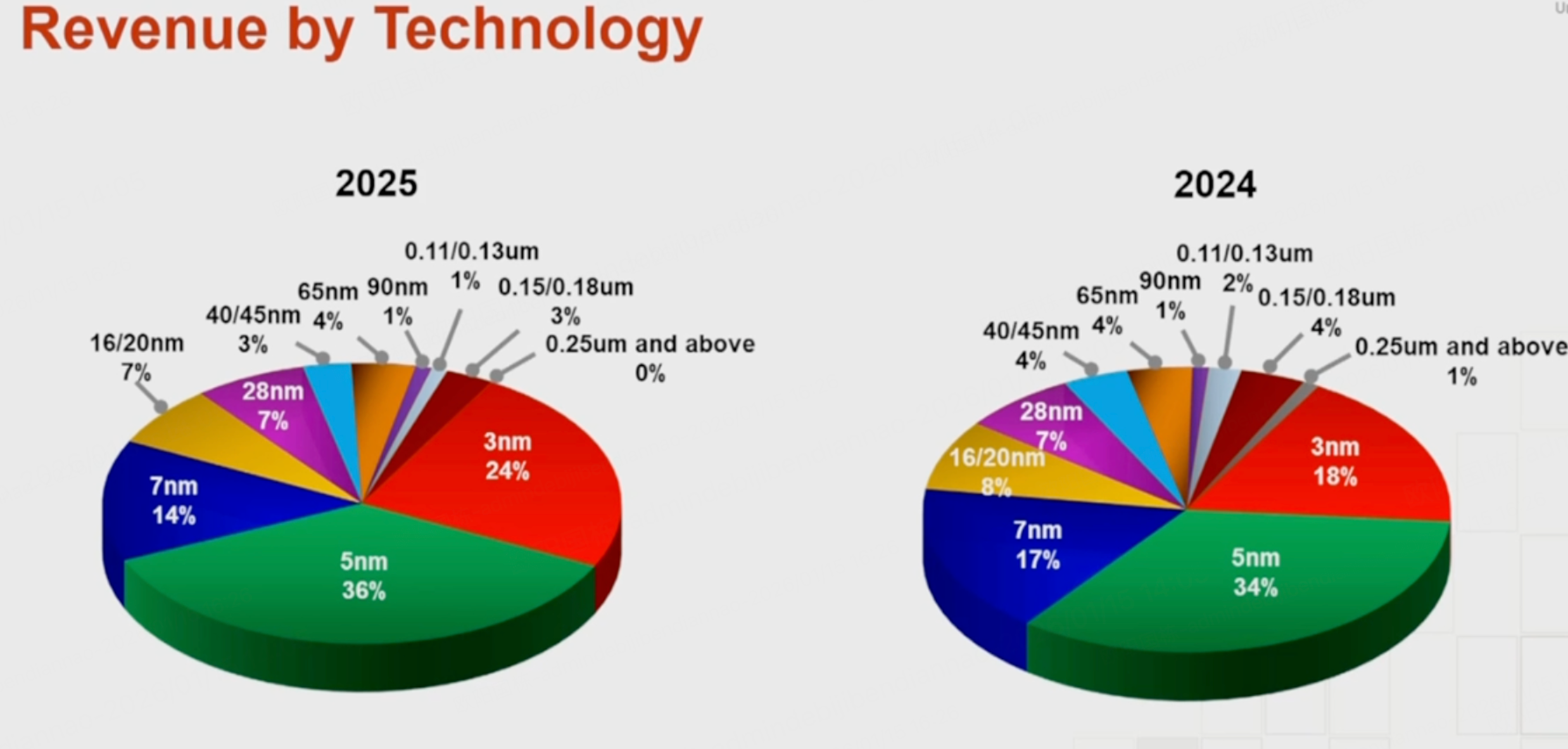

另一方面,先进制程占比继续抬升,结构性优势在增强

Q4 以制程计:3nm 占晶圆营收 28%,5nm 35%,7nm 14%,7nm(含)以下合计 77%。2025年全年和2024年相比,3nm的占比大大提高,大有赶超5nm成为主力制程之势。

先进制程占比提高,通常意味着两件事:

先进客户导入且需求增加;

产品组合更高端,利润空间更大。

这也是为什么台积电能在营收增长的情况下,毛利率可以继续上升到60%以上。

更令人兴奋的是,根据业绩说明会上的介绍,2纳米制程芯片于2025年第四季度开始大规模生产。台积电方面表示,公司产能非常紧张,供应短缺的情况可能会持续到2027年。换句话说,台积电的技术壁垒继续加深加厚,芯片产能供不应求的局面至少持续到2027年。

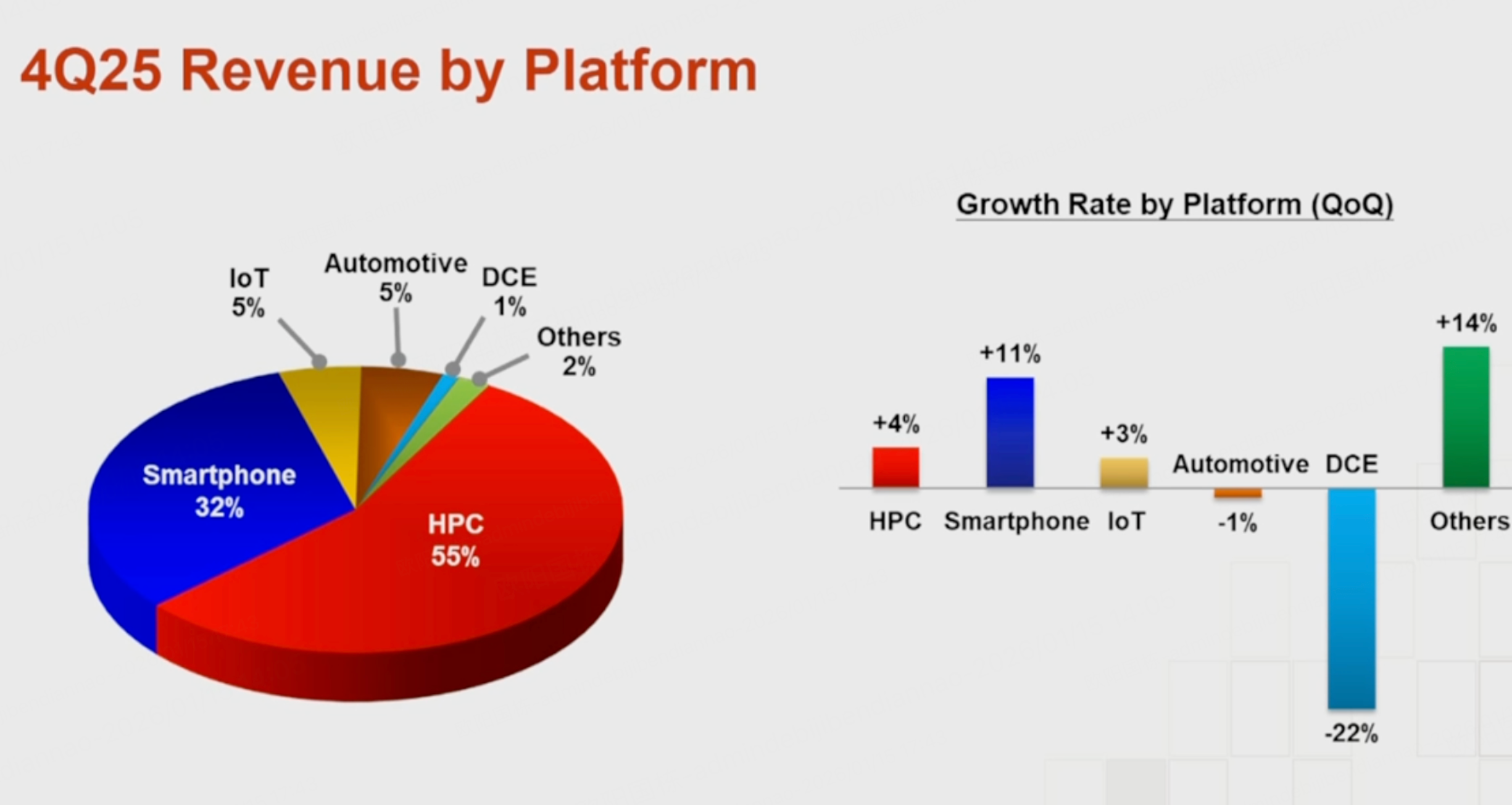

从产品结构看,AI/HPC 仍是最大引擎:台积电越来越像“算力基础设施”

Q4 平台结构里,HPC 占比 55%,智能手机 32%。

HPC 高占比的意义在于:台积电的成长越来越由算力周期驱动,而算力周期当前仍由 AI 训练/推理需求牵引。伴随着AI需求的高增长,想象空间依然很大。

总的来看,这是一份“稳中向好”的财报,符合投资者此前的期待。市场的反应也很直接,台积电盘前股价大涨5%。

当然,需要注意的是,面对业绩的高增长和业务结构的持续优化,我们也看到了公司在资本投入和海外扩产方面加大投入的计划。这在未来高收入、高增长提供动力的同时,也在增加短期业绩的风险。

我们先来看资本开支计划的情况。台积电 2025 年资本开支结果为 US$40.90B,而公司对 2026 年给出的指引是 US$52–56B。

CapEx 上去,当然反映了公司对未来业务增长的信心;但市场也会立刻想到另一面:折旧更重、成本更高、回报周期更长。对投资者而言,CapEx 高意味着需要更高确定性来匹配更高投入。人们会问,开支增长这么多,公司未来的净利率可以保证吗?

另外,海外扩产的带来的毛利稀释风险,也一直被市场反复追问。

在业绩说明会上,谈及海外业务拓展时,台积电表示,其美国亚利桑那州工厂的建设与量产计划正稳步推进。目前,该基地的首座晶圆厂已于2024年第四季度实现规模化量产;第二座晶圆厂厂房建设也已完工,生产设备预计在2026年迁入并安装,并计划在2027年下半年达到高产量运行状态。此外,第三座晶圆厂的建设工作已经启动。

和CapEx增长相同的逻辑是,投入的增长既意味着管理层对未来的信心和未来更大的增长动能,也意味着短期利润报表压力的加大。

最后,从底层需求的角度看,AI/HPC 的强势增长是事实,但一时高速增长并不意味着可以一直延续。一旦行业资本开支节奏变化,价格的回调往往会先于基本面出现。更宏观的角度讲,AI商业化应用落地速度与关税政策也存在不确定性,这类变量不一定进入财务报表之中,但却可能在未来被市场折价。

所以,漂亮的季度和年度数据并不意味着一劳永逸。预期未来,为了更好的平衡收益和风险,投资者应当密切关注一下三点情况的演进:

未来增长持续性:这波 AI/HPC 强势能持续多久?60%+ 毛利率是新常态,还是阶段高点?

投入回报率:资本开支加速后,回报率是否能跟上?

海外扩产对毛利的压力:海外厂生产爬坡进度如何、对毛利率影响多大?

这三件事,恰恰就是市场对一份看似符合预期的财报反复博弈的重点——未来的预期。

整体看,我把这次财报及业绩说明总结为“当下结果偏强、逻辑延续;未来投入加大,收益待定”。鉴于公司在营收方面的高增长和深厚的护城河,可以维持中长期看好的观点不变,但需要密切关注AI底层需求的变化以及投入和营收的动态变化,以便出现突变时及时应对。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- TimeWillTell·01-15台积电财报超预期,先进制程领先优势明显!点赞举报

- ZeroAnna·01-15先进制程占比冲高,股价盘前已飙升!点赞举报