台积电财报完美超预期!AI芯片新一轮周期开启!

周四,美股芯片与银行板块领涨,帮助主要股指在连续两日下跌之后反弹。截至收盘,道指涨幅为0.60%;纳指涨幅为0.25%;标普500涨幅为0.26%。

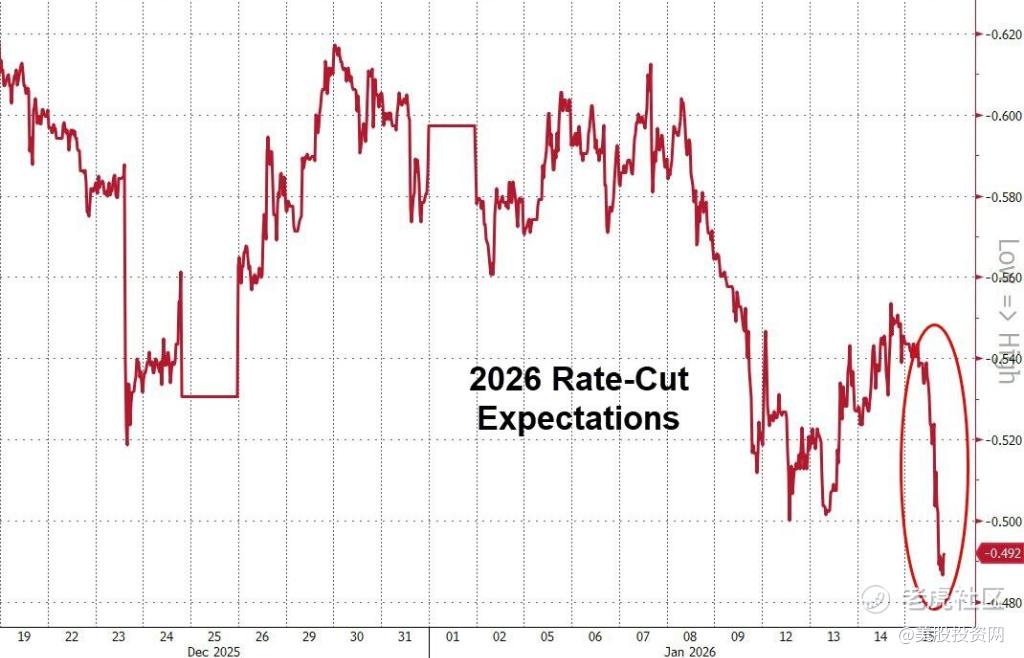

最新的劳动力市场数据与制造业扩张态势令市场进一步下调了短期降息预期,导致美联储年内预期降息幅度收缩至不足50个基点。

台积电财报表现

台积电第四季度的财务表现可以用“炸裂”来形容。更难得的是,作为一家重资产投入的晶圆代工厂,台积电的盈利能力正在突破传统工业逻辑的极限。 $台积电(TSM)$

台积电财报后股价应声大涨近7%,日内高点达到 351.33美元。

单季度营收突破指引上限:337.3亿美元,同比增长25%。

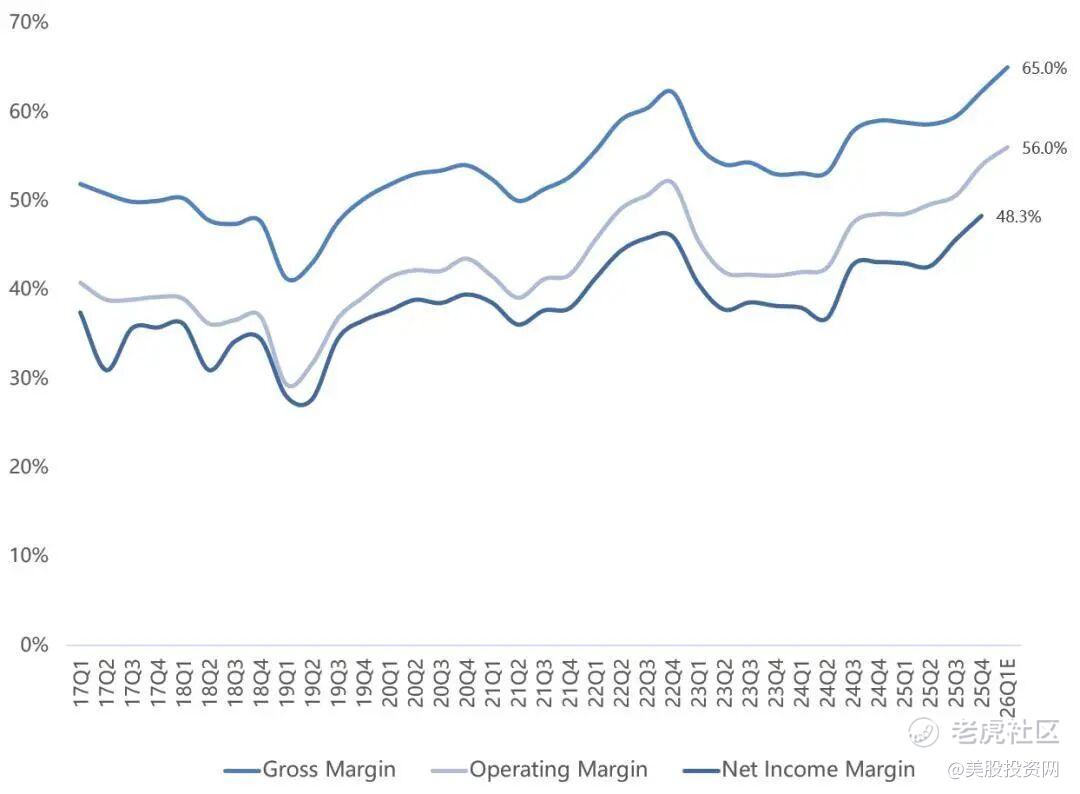

利润率的质变: Q4毛利率录得62.3%,经营利润率达到54%,双双远超市场预期。

先进制程统治力: 3nm制程营收占比已升至28%,5nm则贡献了35%。7nm以下的高端制程合计营收占比高达77%,刷新历史纪录。

这一组数据清晰地传递了一个信号:即便在消费电子尚未全面复苏的背景下,台积电凭借对先进制程的垄断地位,已经通过AI芯片的强劲溢价实现了盈利能力的阶跃。

560亿美元的豪赌

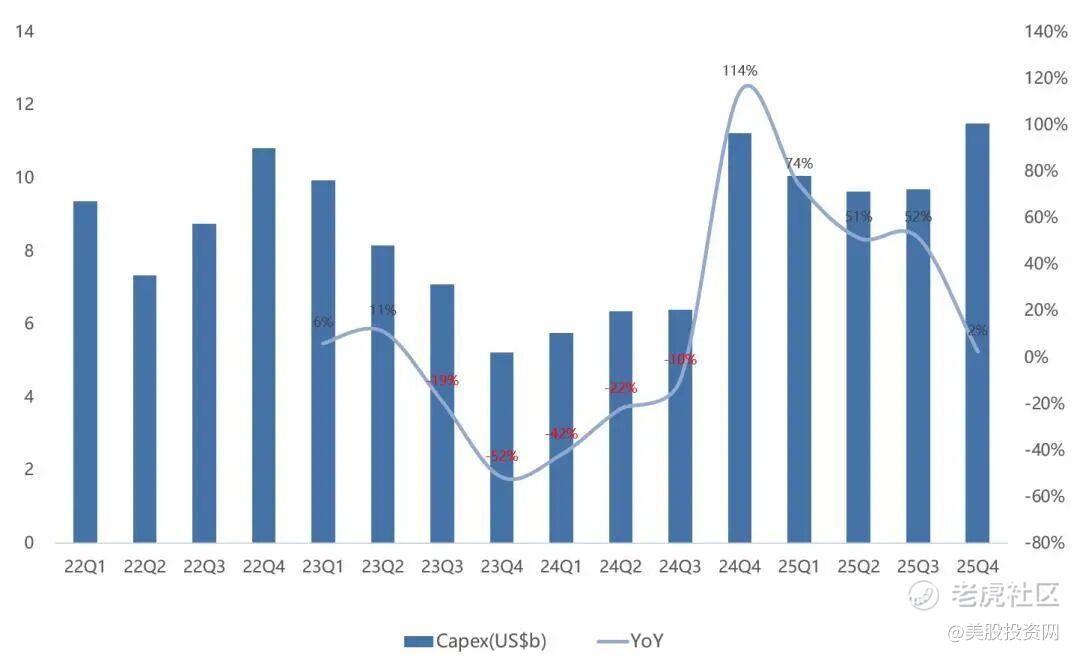

如果说Q4的历史数据是过去的辉煌,那么台积电对2026年的前瞻性指引则是给空头的一记重锤。此前华尔街普遍担忧AI芯片可能出现阶段性供应过剩,或认为2026年一季度会由于消费电子淡季而出现疲软。

然而,台积电管理层将2026年全年的资本开支指引上调至520亿至560亿美元区间,同比增幅最高达37%。这一数字意味着,作为全球最谨慎、最看重ROI的晶圆厂,台积电已经看到了未来三年极其确定的订单需求。

从增长引擎来看,台积电将2024-2029年AI相关业务(包括GPU、ASIC及HBM控制器)的复合年增长率指引上调至50%以上的中高段,并将整体营收的年复合增长率目标从15%-20%直接拉升至25%。这种规模的巨头给出如此高增速的长期指引,在半导体历史上极为罕见。

供应链能见度拉长

台积电的资本开支是整个半导体产业链的“水龙头”。当台积电决定大手笔扩产,最先受益的是处于上游的半导体设备公司。周四英伟达、ASML等核心标的同步上行,背后的逻辑非常直观:台积电的支出就是它们的收入。

更深层的逻辑在于,台积电明确表示2026年一季度的美元营收将维持36%-40%的高速增长,且净利润率有望冲击50%大关。这彻底打破了市场对“季节性疲软”的恐惧。随着N3制程毛利率在明年超越公司平均水平,台积电正在进入一个“量价齐升”的新周期。

OpenAI发力机器人与AI设备

据美股投资网了解到,OpenAI这家长期占据AI软件顶层的巨头,正式向美国本土供应商伸出橄榄枝,范畴涵盖了芯片、精密电机、散热设备及包装材料。

这释放了一个明确的信号:在追求通用人工智能(AGI)的道路上,OpenAI不再满足于只做一个“大脑”。通过重金布局硬件供应链,Sam Altman正试图打破大模型在虚拟世界中的增长天花板,将智能真正引入物理世界。

AI驱动下的“再次工业化”

OpenAI首席全球事务官Chris Lehane在周四的表态,揭示了公司在宏观层面的考量。他将AI比作美国“再次工业化的催化剂”,并明确主张将供应链带回美国本土。

逻辑重构: 过去十年,全球硬件供应链的重心在亚洲;但Lehane认为,虽然中国在硬件制造上具有规模优势,美国则在“机器智能大脑”领域保持领先。

战略合力: OpenAI通过RFP(提案请求)寻求本土合作伙伴,不仅是为了保障自身供应链的韧性,更是对当前Z府推动制造业回流政策的积极响应。这种软硬结合的趋势,正成为美国科技巨头构建竞争壁垒的新共识。

5000亿美元基建蓝图

OpenAI对硬件的渴求,首先爆发在其庞大的算力基建上。据悉,公司正利用此次RFP为“星际之门”(Stargate)项目寻找核心供应商。

这一项目由OpenAI与甲骨文等伙伴共同推进,计划在未来四年内投入5000亿美元,用于在美国本土建设下一代AI数据中心。

值得关注的是,尽管英伟达等芯片厂商在尝试优化散热,但OpenAI在招标中依然将“防止芯片过热的冷却方案”作为重中之重。这种对物理基础设施的严苛要求,体现了其在算力扩张中的稳健心态。

机器人业务回归

在2021年解散早期机器人部门后,OpenAI正以一种更具野心的方式回归。Lehane透露,机器人行业的发展速度将超出多数人的预期,而OpenAI的战略重点也早已从“算法实验”转向了“大规模落地”。

2025年9月,OpenAI组建了专注人形机器人的新团队。其招聘信息中有一个细节让业界侧目:寻找具备“百万台以上大批量生产经验”的机械工程师。

这一指标意味着OpenAI的目标不是实验室的原型机,而是能够进入工厂或家庭的通用劳动力实体。通过将GPT系列的多模态能力注入硬件,OpenAI正试图在物理交互领域与特斯拉等对手展开正面竞争。

消费电子终端

在靠近用户的终端侧,OpenAI也展现出了激进的布局。由Jony Ive主导设计、代号为“Gumdrop”的首款AI硬件已进入实质性阶段。

产品定位: 预计2026或2027年上市,极可能是一支智能笔或挂在身上的音频挂件。

交互突破: 这款设备强调“去屏幕化”。依托于即将发布的、具备实时情感表达和处理打断能力的新一代语音模型,OpenAI试图定义一种全新的交互范式——让AI成为用户的实时协作伴侣,而非仅仅是一个手机里的App。

制造闭环: 富士康作为独家代工方,已经完成了从服务器到终端设备的闭环布局,这为其在代工行业的领先地位提供了坚实的支撑。

产业链上的价值机遇

算力与基建:ORCL 。作为“星际之门”的深度参与方,ORCL已不再是单纯的数据库公司。它正通过与OpenAI的协议,成为美国本土AI基建的最大承接商之一。其在德州等地的超大规模数据中心布局,使其在电力保障和基建速度上占据了先机。 $甲骨文(ORCL)$

定制化半导体:AVGO 。OpenAI在追求供应链自主的过程中,与AVGO在定制化芯片(ASIC)领域的合作将进一步深化。只要OpenAI想要降低“算力税”,AVGO就是其绕不开的设计伙伴。 $博通(AVGO)$

工业基建与温控:VRT / ETN 。只要OpenAI还在追求液冷散热和高压配电,VRT和ETN这类传统工业龙头就会在RFP招标中获得极高的确定性订单。这属于典型的“卖铲人”逻辑在物理层面的延伸。 $Vertiv Holdings LLC(VRT)$

智能连接与边缘:AMZN。尽管OpenAI正试图战略独立,但其与AMZN在服务器端的巨额协议,以及AMZN在物流、配送端与机器人技术的潜在整合空间,使其在OpenAI的实体化扩张中保持了长期的协作价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Awayaway·01-16台积电太炸了!AI芯片起飞!点赞举报