港股IPO | 东鹏饮料通过聆讯:中国功能饮料龙头企业,2025年前三季度营收近170亿

东鹏饮料中国能量饮料行业的领先企业,按2024年零售额计位列国内能量饮料赛道第二,截至2025年上半年,公司拥有多个现代化生产基地,以及完善的销售网络,营收方面,2022年至2024年公司营收从85.0亿元增长至158.3亿元,复合年增长率达36.5%,截至2025年前三季度营收进一步增长至168.4亿元,同比增长34.1%;不过值得的是,公司现金流虽依托经营造血能力持续改善,但阶段性大额资本支出(如新建生产基地)仍需筹资补充并且公司负债水平仍然较高,若后续消费需求疲软或成本端持续承压,将对盈利稳定性产生一定制约。随着公司资本化进程的持续推进,将进一步支撑产能扩张、品牌升级及海外市场拓展,强化在能量饮料赛道的领先地位。

[强] 公司简介

东鹏饮料股份有限公司成立于1994年,主营业务为饮料的研发、生产与销售,核心产品涵盖能量饮料、电解质饮料、咖啡类饮料、茶类饮料、预调制酒饮料及果蔬汁类饮料;依托多品类产品的协同发展优势,公司斩获多项权威品牌荣誉,不仅荣膺英国Brand Finance“2024年中国品牌价值500强”及“2024年中国最具强度品牌10强”称号,更连续三年入选凯度BrandZ中国品牌百强,且品牌价值增速跻身前十。

[强] 投资亮点

市场领先地位:公司是中国第一的功能饮料企业,收入增速在全球前20大上市软饮企业中位列第一。根据弗若斯特沙利文报告,按销量计,公司在中国功能饮料市场自2021年起连续4年排名第一,2024年市场份额达26.3%。按零售额计,公司是2024年第二大功能饮料公司,市场份额为23.0%。

产能布局完善:公司目前已规划13大生产基地,其中9个已正式投产,年产能超480万吨。这一产能布局不仅有效拓宽了公司的地理市场覆盖范围,显著降低物流运输成本,充分保障全国市场渠道的及时交货与高效配送;同时,公司积极与第三方生产合作伙伴展开合作,进一步夯实产能供应体系。

强劲的销售网络:公司已搭建起覆盖全国近100%地级市的高效销售网络,联动超3,200家经销伙伴,拥有超430万家终端网点;同时依托40万台冰柜的终端陈列优势,结合数字化系统赋能渠道管理,有效提升终端动销效率。

出色的业绩增长:公司实现强劲的收入增长,2022年公司营收达85.0亿元,2024年增长至158.3亿元,同期年复合增长率达36.5%;截至2025年前三季度,公司收入达168.4亿元,同比增长达34.1%。

[强] 产品服务介绍

目前产品矩阵已构建起涵盖能量饮料、运动饮料、茶饮料、咖啡饮料、植物蛋白饮料和果蔬汁饮料的多元化品类布局。

-

东鹏特饮:以“累了、困了、喝东鹏特饮”为品牌主张,致力于提供有效且深受消费者青睐的能量饮料,采用功能性成分配制而成,其中包括牛磺酸、咖啡因等,根据弗若斯特沙利文报告及权威文献,含有这些成分的饮料对提高运动表现或精神面貌、缓解疲劳具有显著作用。

-

东鹏补水啦:产品富含氯、钠和钾离子等必需的电解质,可迅速补充因流汗而流失的水分和电解质,有助于维持体液平衡,调节水、电解质和酸碱水平,这对维持人体内部稳定至关重要。

-

其他饮料产品:通过在口味、包装和配料方面的差异化创新,公司不断抓住新的市场机会并有选择性地将产品组合从能量及运动饮料扩展到茶饮料、咖啡饮料、植物蛋白饮料、果蔬汁饮料等品类。这种战略性多元化使公司更好地适应多样化的消费需求,同时扩大市场覆盖范围。

[强]生产与销售网络

截至2025年9月30日,公司已在全国布局增城、东莞、华南、安徽、南宁、重庆、海丰、浙江及长沙共9个生产基地,同期实际总产能达460.2万吨,产能利用率达85.7%;这一全国化的生产基地矩阵,不仅有效扩大了公司的地理市场覆盖范围,还能降低物流运输成本,保障全国市场渠道的及时交货与高效配送。生产模式上,公司绝大多数生产流程均依托自有生产设施自主完成,为进一步提升产能以匹配更高的市场需求,公司也甄选第三方生产合作伙伴开展协作,将灭菌、灌装等少数非核心生产步骤进行外包,外包涉及的产品品类主要为咖啡饮料与果蔬汁饮料。

截至2025年9月30日,公司已构建起覆盖近100%地级市、拥有超3,200家经销伙伴及430万家终端网点的销售网络;同步推进“冰冻化战略”,累计投放冰柜超40万台以提升产品可见度与单点销量,同时积极开拓海外市场,产品已进入越南、马来西亚等多个国家和地区。

[强] 创始人及公司发展历程

东鹏饮料由林木勤创立。拥有中山大学工商管理硕士学位、美国明尼苏达大学工商管理博士学位,深耕饮料行业超30年,拥有丰富的行业实践与管理经验。加入本集团前,曾于1988年4月至1997年3月担任深圳奥林天然饮料有限公司技术部门经理。并且于2023年、2024年连续入选福布斯中国最佳CEO榜单,2025年4月调任执行董事,主要负责董事会运作管理、集团发展战略规划、董事会工作及业务方向主持,以及集团经营规划与决策制定。

东鹏成立于1994年,是率先在国内能量饮料行业采用PET瓶包装推动产品包装升级,同步启动品牌全国化布局以提升品牌全国影响力,还首创业内500ml瓶装能量饮料,优化产品规格适配多元消费场景;数字化建设方面,公司先推出“一物一码”系统实现产品从工厂到消费者全流转的精准追踪、赋能渠道数字化管理,后采用“五码关联”技术在生产至销售全流程关键节点设置专属二维码,进一步强化供应链管控;后续公司完成股份制改制,成功登陆上海证券交易所挂牌上市,成为中国“能量饮料第一股”。

[强] 历轮融资情况

截至港股IPO前,公司于2021年5月27日,在上海证券交易所上市(股票代码:605499),公司共发行40,010,000股A股,占本公司紧随A股上市完成后当时股本的10.00%,截至2026年1月16日,公司A股收盘价为266.86元/股,总市值为1,388亿元。

[强] 股权结构

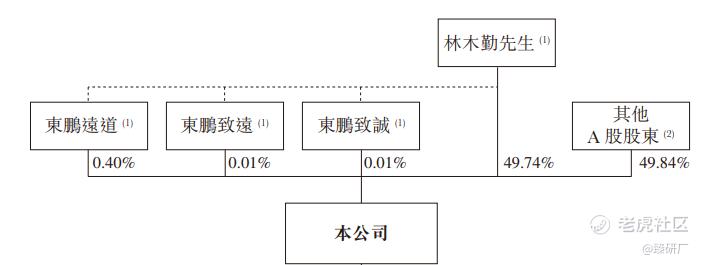

截至港股IPO前,公司的创始人林木勤先生直接及通过东鹏远道、东鹏致远和东鹏致诚合计持股50.16%;

其他A股股东合计持股49.84%。

[强] 行业概况

东鹏饮料处于饮料行业,以下从中国软饮行业市场与中国功能饮料行业市场进行分析。

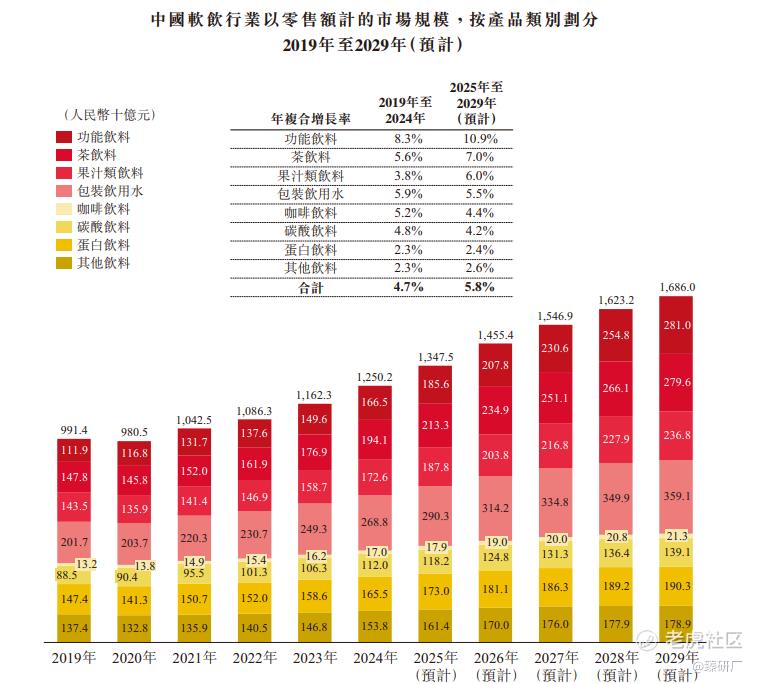

中国软饮行业市场:受居民人均可支配收入增长、品类延展、销售渠道细化及消费者健康意识增强等因素驱动,中国软饮市场持续增长,按零售额计,2019年至2024年年复合增长率为4.7%,预计2025年起将以5.8%的年复合增长率进一步增至2029年的人民币16,860亿元,其中功能饮料是行业内增长最快的细分品类;消费者健康意识的提升在扩大消费群体、增加消费频率方面发挥关键作用,饮料企业推出的低糖、低卡和零添加配方产品吸引了此前对健康关注度较低的人群,开拓了未被充分服务的细分市场,同时健身热潮带动了补水和营养补充需求增长,能量饮料及运动饮料等功能饮料已从偶尔消费转变为日常锻炼中的习惯性消费,显著提高了购买频率,进一步巩固了软饮在健康生活方式中的重要地位。

中国功能饮料行业市场:随着生活节奏加快与消费者健康意识提升,人们对具备能量补给、营养元素补充等特定功能的饮料需求持续增长;加之行业领先企业的推广深化了消费者对功能饮料的认知与接受度,消费场景的多元化进一步拓宽了消费人群,共同带动功能饮料销售稳步增长。按零售额统计,中国功能饮料市场规模从2019年的1,119亿元人民币增长至2024年的1,665亿元,年复合增长率达8.3%,并预计将以10.9%的年复合增长率持续扩容,到2029年增至2,810亿元;按销量统计,该市场规模由2019年的89亿升增长至2024年的139亿升,年复合增长率为9.2%,预计2029年将进一步增长至227亿升,年复合增长率达10.1%。

[强]财务情况

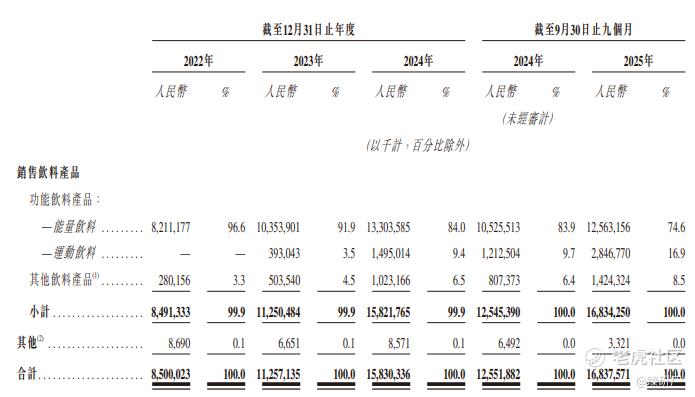

公司收入呈持续高速增长态势,收入由2022年的85.0亿元增加至2024年的人民币158.3亿元,同期年复合增长率达36.5%,截至2025年前三季度收入达168.4亿元。增长核心驱动力均为功能饮料收入的提升。能量饮料凭借市场认可度提高与全国化进程深化实现销量稳步上升,2023年推出的运动饮料“东鹏补水啦”,2024年至2025年同期增幅达134.8%,成为公司第二增长曲线;与此同时,公司功能饮料以外的产品组合持续丰富,带动其他饮料产品收入实现跨越式增长,2024年至2025年同期增长76.4%,低糖茶饮料系列“果之茶”贡献突出;其他收入则伴随公司业务调整出现小幅波动。

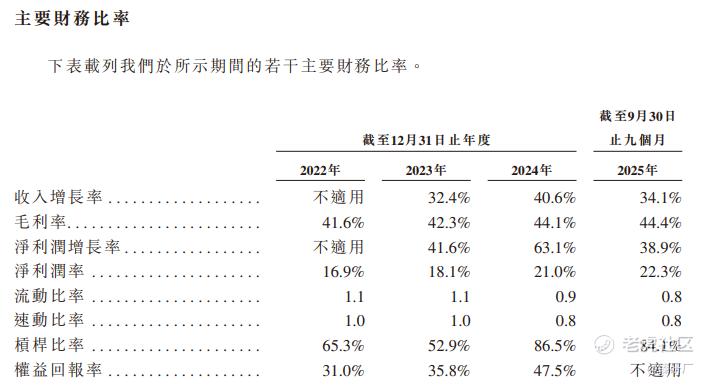

公司盈利能力呈持续增长态势,2022至2023年,毛利从35.32亿元增长至47.61亿元,毛利率由41.6%升至42.3%,年内利润从14.41亿元增长至20.40亿元,净利润率从16.9%提升至18.1%,主要得益于能量饮料毛利率上升、PET及纸箱等原材料价格下降以及生产效率和规模经济的改善;2023至2024年,毛利进一步增长至69.83亿元,毛利率因糖及纸箱等原材料价格下降、生产效率提升及规模经济效应升至44.1%,年内利润大幅增长至33.26亿元,净利润率提高至21.0%;截至2025年前三季度,公司毛利较2024年同期增长34.3%,从55.67亿元增至74.78亿元,毛利率稳定在44.4%,同期利润同比增长38.9%达37.60亿元,净利润率同步上升至22.3%。

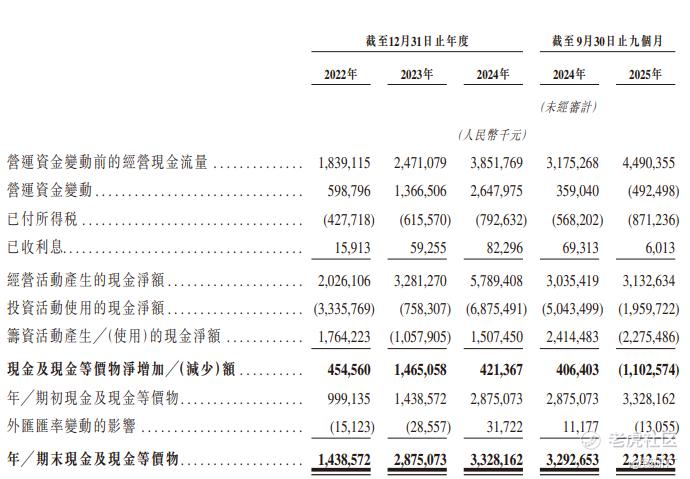

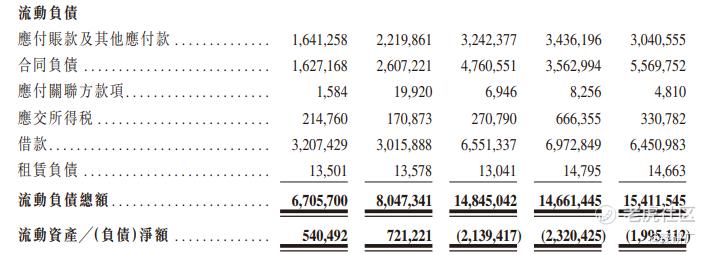

2022-2024年经营活动前的现金流从18.39亿元增至38.52亿元,经营活动现金净额从20.26亿元增至57.89亿元,核心得益于能量饮料营收扩张与规模效应下的成本优化;截至2025年前三季度,公司经营活动前的现金流同比增长41.4%至44.90亿元,但经营现金净额增长至31.33亿元。现金储备层面,2022-2023年期末现金及等价物从14.39亿元增至28.75亿元,2024年末进一步增至33.28亿元,截至2025年前三季度降至22.13亿元,值得注意的是同期公司流动负债水平较为突出,公司流动负债达19.95亿元,短期现金压力显现,但整体仍依托稳固的经营造血能力维持韧性。

[强] 可比公司

基于业务模式、财务指标及行业定位,本文选取农夫山泉和康师傅进行对比。

农夫山泉:核心业务以天然水源地战略布局与健康饮品研发为基石,涵盖包装饮用水、功能饮料、茶饮料、果汁饮料等多元品类,聚焦“天然、健康”的产品理念,为消费者提供全场景的补水与饮品解决方案。与东鹏饮料相比,两者同属中国软饮行业的核心参与者,均围绕核心品类深耕、产品创新迭代、全国化渠道下沉及规模化产能布局展开,下游均覆盖大众消费、餐饮、便利店等多元场景,及经销合作、终端陈列、数字化赋能等商业化模式。

康师傅:核心业务以方便面与饮品双轮驱动为基石,涵盖包装饮用水、茶饮料、果汁饮料、功能饮料等多元饮品品类及方便食品,聚焦“国民日常消费”的产品定位,为消费者提供全场景的便捷饮食与饮品解决方案。与东鹏饮料相比,两者同属中国快消饮品行业的核心参与者,均围绕核心品类深耕、产品创新迭代、全国化渠道下沉及规模化产能布局展开,下游均覆盖大众消费、餐饮、便利店、校园等多元场景,及经销合作、终端陈列、数字化渠道赋能等商业化模式。

从营收和盈利能力上看,东鹏饮料依托能量饮料赛道的深度运营与多品类拓展,实现营收高速扩张:2022-2024年其营收从85.0亿元攀升至158.3亿元,同期年复合增长率达36.5%,远高于农夫山泉的13.6%与康师傅的1.2%,彰显了市场对其能量饮料龙头地位及多品类第二增长曲线逐步释放的成长预期。不过截至2024年,公司营收规模与农夫山泉(429.0亿元)、康师傅(806.5亿元)仍存在一定差距。毛利率方面,东鹏饮料2022-2024年毛利率从41.6%稳步提升至44.1%,呈现持续优化态势,反映出其供应链效率提升与产品结构升级的成效。并且显著高于康师傅的33.1%,但略低于农夫山泉的58.1%。盈利端,东鹏饮料的盈利质量表现优异,2022-2024年净利率从16.9%提升至21.0%,盈利水平随营收规模扩大稳步提升,远高于康师傅的5.4%,并持续向农夫山泉的28.3%靠拢;

从估值上看,东鹏饮料当前市值为1413.7亿元,低于农夫山泉的5160.3亿元,但显著高于康师傅的604.4亿元;其PE值为42.5,与农夫山泉的42.6基本持平,远高于康师傅的14.0;PS值为8.9,低于农夫山泉的12.0,但远高于康师傅的0.7。市场给予东鹏饮料高PE、PS估值,核心支撑正是其营收持续高增长兑现的成长红利。农夫山泉依托更大的营收基数与多品类稳健布局,获得了成熟龙头的估值溢价;康师傅则因营收增速放缓,呈现成熟型企业的低估值特征。随着东鹏饮料多品类布局,如电解质水“补水啦”持续推进,叠加全球化战略落地,其市值具备进一步向上突破的潜力。

综合来看,凭借能量饮料赛道的聚焦运营与多品类拓展的发展策略,东鹏饮料实现了营收高速增长,2022-2024年营收复合增速达36.5%。尽管当前公司营收规模与可比公司仍有差距,但优异的盈利质量与强劲的营收增长势头,已充分彰显其突出的成长潜力。值得注意的是,公司现阶段仍依赖能量饮料大单品贡献核心收入,若多品类拓展不及预期或面临行业竞争加剧,将直接影响营收增长的稳定性。目前公司当前营收增长态势较为良好,通过在港股上市,获得更多资本支持后,有望进一步扩大市场份额。

-END-

作者丨Tom

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- PhilipJones·01-16营收增速真猛,多品类拓展潜力大!点赞举报