美股 2026年最强10只股【下集】不为人知的潜力公司 TTMI......

今天要跟大家说一声抱歉,《2026 年必买十只股(下集)》更新得有些晚了。

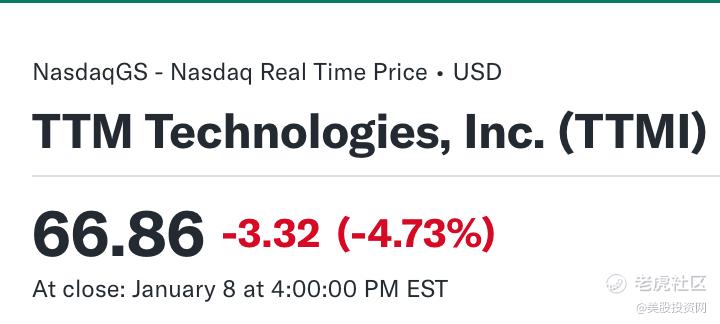

因为下集里涉及的几个美股代号,其中就包括一只牛股$TTM科技(TTMI)$ 。就在这几天里,它连续5天暴涨超50%。

作为一家印刷电路板(PCB)和射频(RF)组件制造商,它正处在一个极其有利的位置——同时受益于国防支出的持续上升,以及 AI 驱动的数据中心需求爆发式增长。

早在2025年12 月 26 日,将 TTMI 正式列入 2026 年度「必买股」名单。

当时的价格是 66.86 美元。

而就在视频制作、剪辑、发布的这短短 5 天时间里,该公司持续获得华尔街机构看多与资金追捧,股价一路拉升,也让不少观众错失了最佳上车区间。

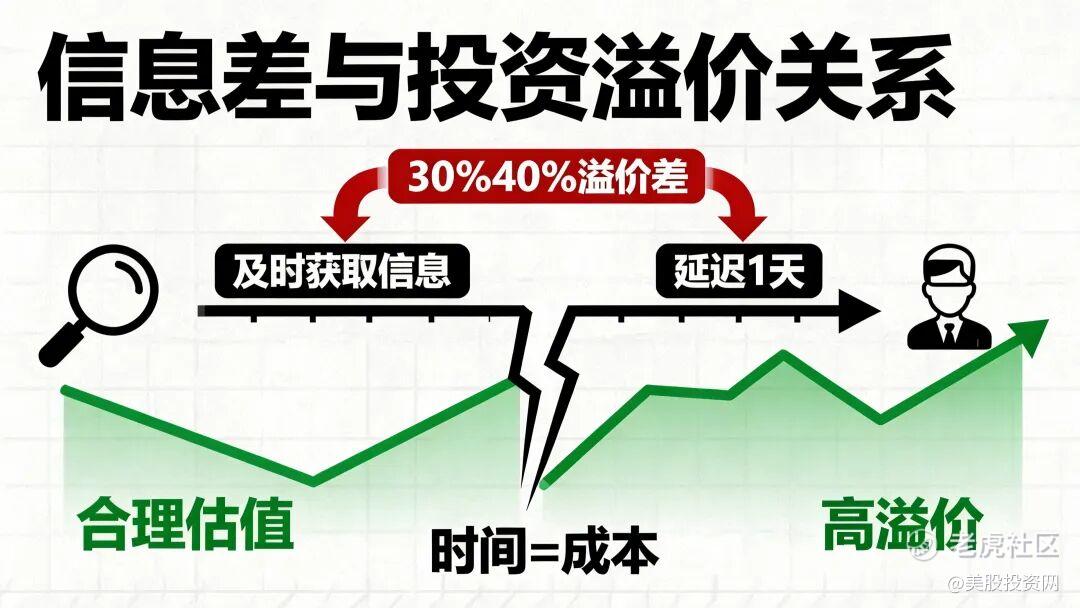

这,就是投资中最残酷、却最真实存在的东西——时间成本。

在这个高度依赖信息差的时代,晚看到一天,可能就意味着你要为同一家公司,多付出 30%–40% 的溢价。

这也是为什么越来越多的投资者选择订阅 美股投资网 VIP 的核心原因。

我们不是只做“结论”,而是通过量化研究海量美股大数据,在深度和广度上同时发力。

深度:拆清楚产业链、订单、资本开支与盈利拐点;

广度:提前覆盖尚未被市场充分定价的高潜力标的。

只有这样,才能在机构大规模进场之前,把真正有赔率的机会筛选出来。

投资不是看得准不准,而是看得早不早。

而真正决定收益差距的,往往只差那几天。

目前,我们已完整发布2026年潜力股名单的前两集。但是发视频以及文章的时候有些好公司不一定处于一个好的价格,有些需要等回调,因为买入价格,直接决定了你未来的安全边际和回报率。

文章很长,先点赞收藏,一定给我们加星标,这样才会有通知提醒,以免你错过超重磅文章!

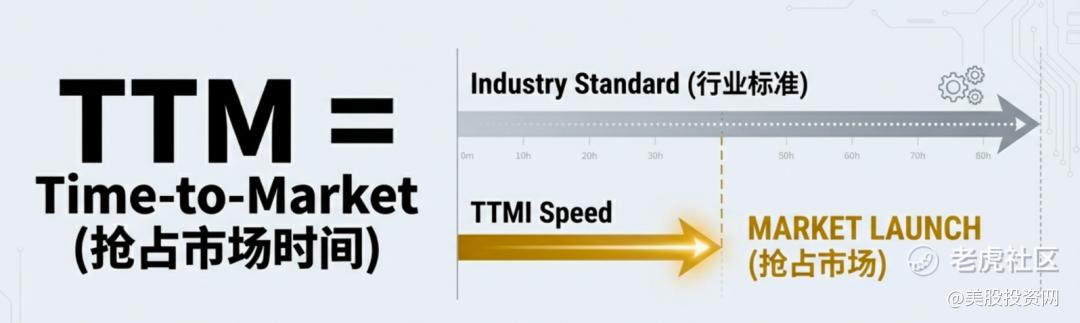

高端印刷电路板制造商TTMI

第一家是TTM Technologies,美股代号TTMI,这是一家高端印刷电路板(PCB)制造商。

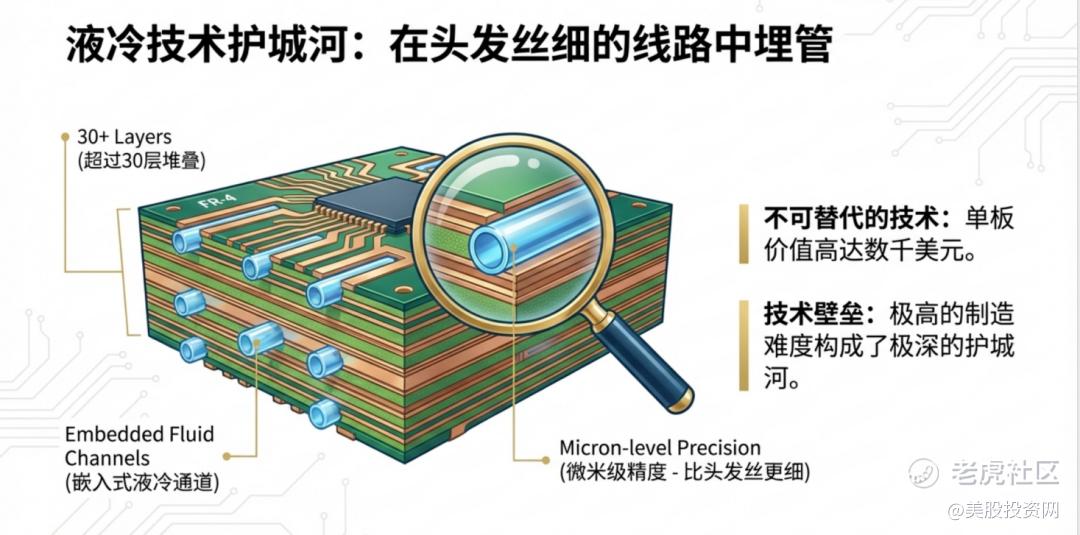

PCB 是所有电子设备的“骨架”——芯片、电源、传感器都必须焊接在其上才能工作。而 TTM专注的,是技术门槛最高的一类 PCB:应用于 AI 服务器、战斗机和 5G 基站 的高密度、多层、高频电路板。

目前,TTM在全球拥有 22 家工厂,服务 1,600 多家客户,其中包括 英伟达、AMD、洛克希德·马丁和雷神等行业巨头。

其实,TTM这个名字本身,就已经点出了它在高端制造领域的核心价值。它代表的是 Time-to-Market ——也就是“把产品尽快推向市场的能力”。

在当下的 AI 军备竞赛中,快,就是一切。对英伟达这样的客户来说,真正昂贵的从来不是硬件成本,而是——等不起。

TTM的优势在于深度嵌入客户的研发流程。当下一代芯片还停留在草图阶段,TTM的工程师就已经介入;在美国本土,它能提供 3-5 天的‘闪电式’打样验证;一旦设计定型,马来西亚基地立刻就能开启全球化规模生产。

这种从实验室图纸到大规模交付的‘极速闭环’,让 TTM成为了顶级大厂购买‘领先时间’的首选。

进入 2026 年,这一能力被一个现实瓶颈进一步放大——AI 芯片太烫了。

随着英伟达 B200 等芯片功耗突破千瓦级,传统风冷已接近极限。TTM率先量产了集成液冷通道的特种电路板——将冷却管道直接嵌入超过 30 层、比头发丝还细的精密线路中。这种技术不仅不可替代,而且单板价值高达数千美元。

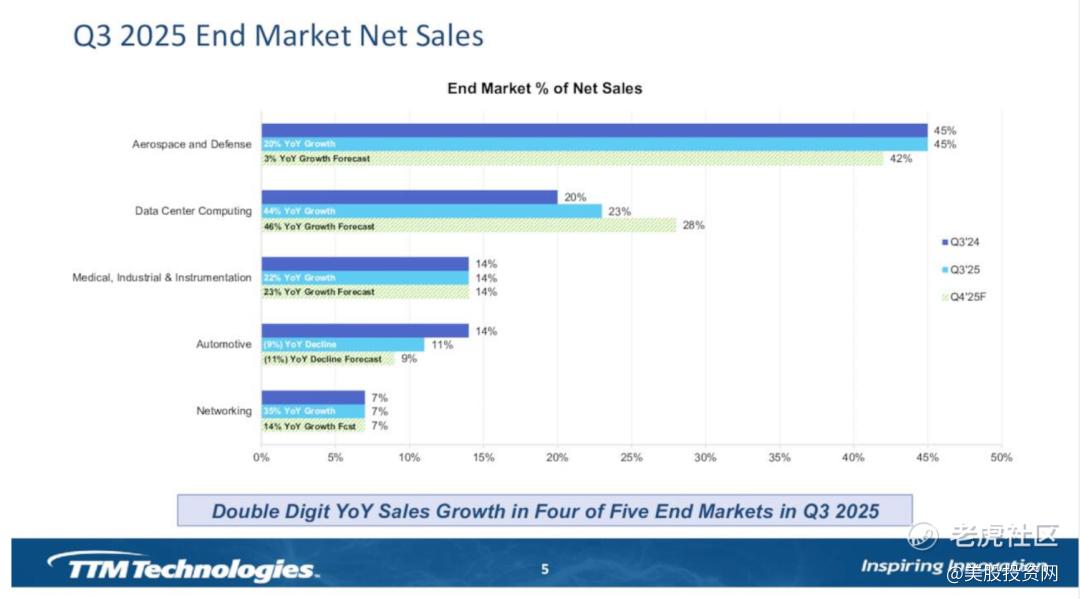

这直接反映在了数据上:2025年 Q3,TTM在数据中心计算领域的营收同比暴增 44%,预计 2025 Q4还将保持 46% 的高增速。管理层指引显示,随着业务持续向 AI 与数据中心市场转型,未来业绩仍将保持强劲。

更具前瞻性的是,公司在纽约州新建的 Ultra-HDI 工厂 将于 2026 年下半年投产,专供下一代微米级布线。这意味着,它不仅吃到了当前的红利,更提前锁定了未来三年的核心位置。

与此同时,另一条增长曲线提供了强大的防御力:国防业务。TTM是美国军方最大的 PCB 供应商,近一半收入来自国防和航空航天。

由于涉及国家安全,必须拥有高级别的安全认证(ITAR),这道天然屏障直接把所有海外对手挡在门外。

目前,公司手握 14.6 亿美元的国防积压订单,涵盖了先进雷达、导弹制导系统等关键装备。这些订单利润稳、周期长,正进入加速兑现期,是公司应对宏观波动的最强避风港。

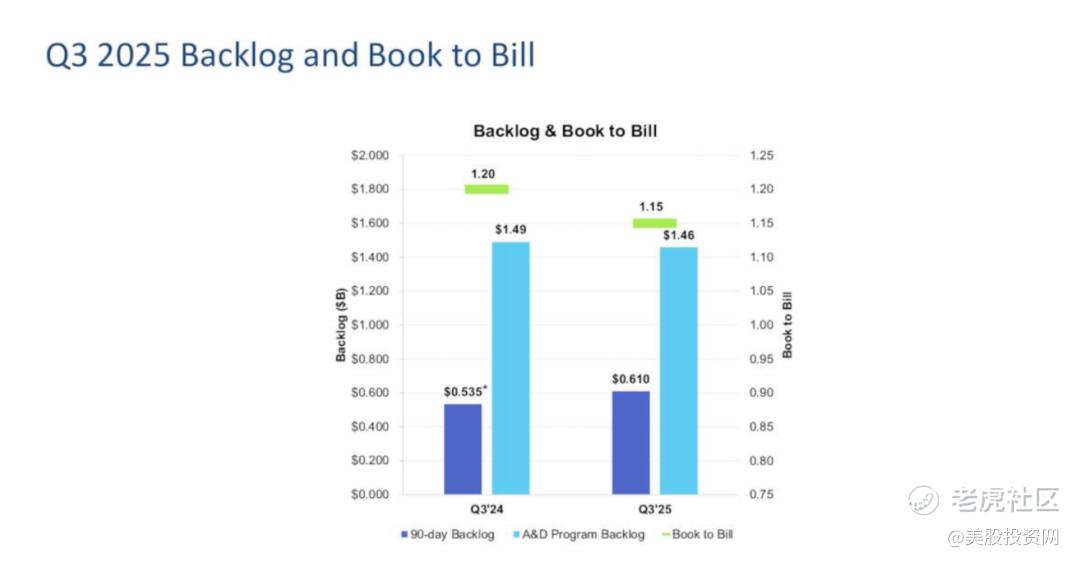

最后,我们看一个衡量公司健康度的关键指标:Book to Bill(订单比率)。 TTM目前的比率为 1.15,这意味着它拿到的订单远多于目前的产能,处于典型的“供不应求”状态。

总结来说,TTM 是一家左手抓着 AI 爆发、右手握着国防壁垒的硬核巨头。它不仅在卖产品,更是在卖这个时代最稀缺的资源——速度与确定性。

我们认为合理的入场价是66美元,目标120美元。

AI数据标注与模型优化服务商INOD

第二家是数据处理公司 $Innodata Inc(INOD)$ ,这是我们去年2025就推介的必买公司这一。

去年的收益率是168%。今年我们再次把它列为必买股。

文章链接:

2025年最有潜力10只美股【上集】不为人知的AI公司!【深度调研】

2025年最有潜力10只美股【中集】不为人知的AI公司!【深度调研】

2025年最有潜力10只美股【下集】不为人知的AI公司!【深度调研】

为什么?因为 AI 竞争进入下半场,真正拉开差距的,不仅是参数规模,而是数据质量,高质量的数据好比高质量的燃料,让AI这台发动机更好的运转并输出好的结果。

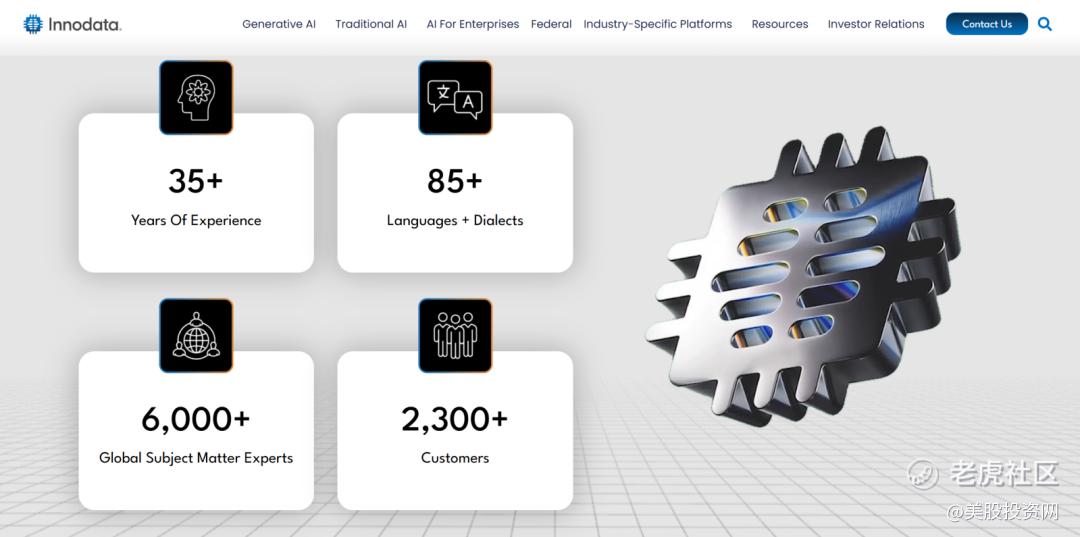

NOD就是高标号精炼燃料,它在全球拥有 6000 多名法律、医疗、工程等领域的专业人士。核心工作就是把人类专家长期形成的判断逻辑和经验,转化为 AI 能学习的高质量数据,让模型真正学会像专家一样思考。

那为什么需要这么高的配置?两点逻辑。

第一,AI 已经进入“专业场景的逻辑博弈”。

当谷歌、微软这些巨头做医疗诊断、法律合同、复杂编程时,根本不敢直接抓网上一堆杂乱信息来训练,不然模型很容易“说得很像,但其实在胡说”。所以他们需要的是:干净、可验证、可追溯、能对齐专家标准的数据。

第二,数据工作不会被 AI 取代,反而会更重要。

因为 AI 正在往“智能体”走,它开始做审计、决策、风控这种高难度任务。问题是:这些任务错没错,普通人很多时候根本看不出来。AI 越强,就越需要懂行的人当“考官”,把错误揪出来,把标准钉死。INOD 的角色就是这一类“专家考官”。

为了把专家经验做成规模化能力,INOD 也在往平台化走。它和英伟达等生态伙伴做更深的技术协同,开发自动化测试与质检能力。你可以把它理解成一个“数字监考官”,能更快发现模型的逻辑漏洞。

这样一来,INOD 就从“主要靠人力”升级成“人 + 平台”的模式,门槛更高,毛利也更好。

目前,全球科技“七巨头”里,有五家都是它的深度客户。对一家市值约 20 亿美元的公司来说,这意味着它已经嵌入了 AI 巨头的关键链条里,位置很稳。

你可能会问,它的竞争对手Scale AI 不是也很强吗?

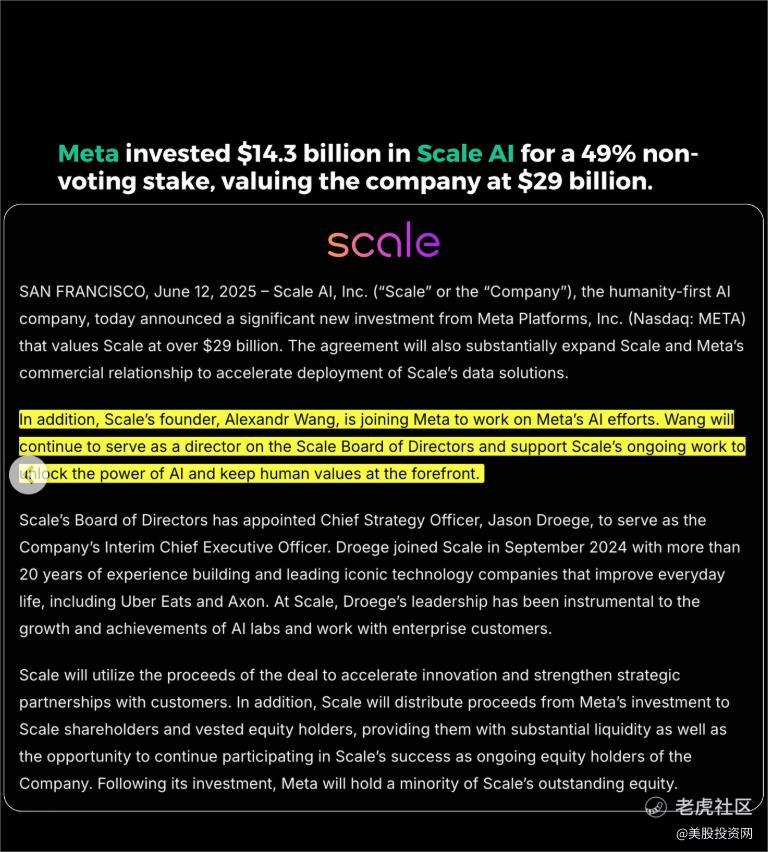

强是强,但我们看一个事实:2025 年,Meta 投资 Scale AI,金额大约 143–148 亿美元,拿下 49% 的股份,估值推到约 290 亿美元。更关键的是,Scale AI 的 CEO 也会加入 Meta 去带更前沿的新团队——所以这不只是投资,而是利益深度绑定。

那换位思考:如果你是谷歌、微软、苹果,你敢把自己最核心、最机密的数据需求,交给一家和 Meta 深度绑定的公司去处理吗?肯定不敢。

这就给了 INOD 一个很大的优势:中立红利。为了避免被竞争对手卡脖子,订单会更倾向流向更中立的供应商。这个趋势在 2026 年可能会更明显。

到了 2026 年,它还有两个全新的增长点。

一个是“主权 AI”。越来越多国家希望 AI 的数据、语言和规则掌握在自己手里,这会带动本地化、多语言的数据需求。像 INOD 这种能覆盖 85+ 语言和方言、做数据采集与数据工程的公司,就更容易吃到这波增量。

另一个增量来自美国Z府方向。INOD 在 2025 年宣布成立Z府业务单元 Innodata Federal,并披露首个项目预计带来约 2500 万美元收入(主要在 2026 年确认)。

同时,公司还请来了退役四星上将、前特种作战司令部司令 Richard D. Clarke 加入董事会,这对它切入国防、情报与Z府客户,是一张很强的“信任背书”。

财务上它很稳:截至 2025 年 9 月 30 日,公司账上现金约 7386 万美元,营运资金约 7526 万美元;同时 2025 年前 9 个月经营现金流净流入约 3387 万美元。更关键是,公司还有最高 3000 万美元的循环信贷额度,但到披露日都没有动用,所以资金安全垫很厚。

我们认为合理的入场价是 60美元,目标150美元。

半导体掩模制造公司PLAB

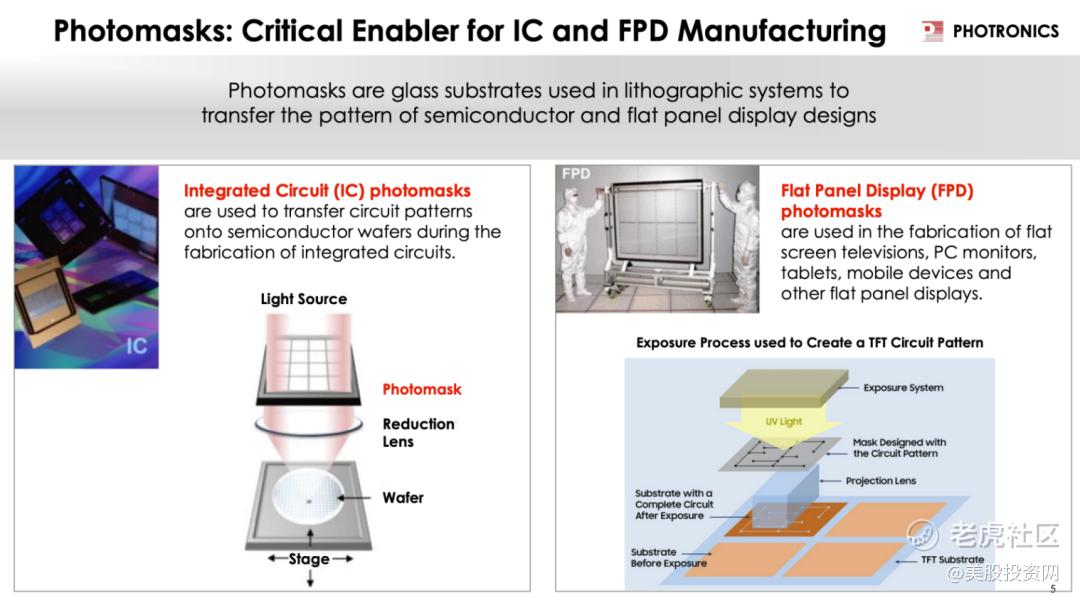

第三家公司 $福尼克斯(PLAB)$ ,它是全球最大的独立第三方掩模版制造商——不造芯片,但它决定了芯片能不能被造出来。

因为所有芯片在光刻之前,都必须先有一块刻好电路图案的“母版”,也就是掩模版。你可以把台积电、三星理解成印刷厂,而 PLAB 做的,就是那套极其精密的印刷底版。没有掩模,再先进、再昂贵的光刻机也无法工作。

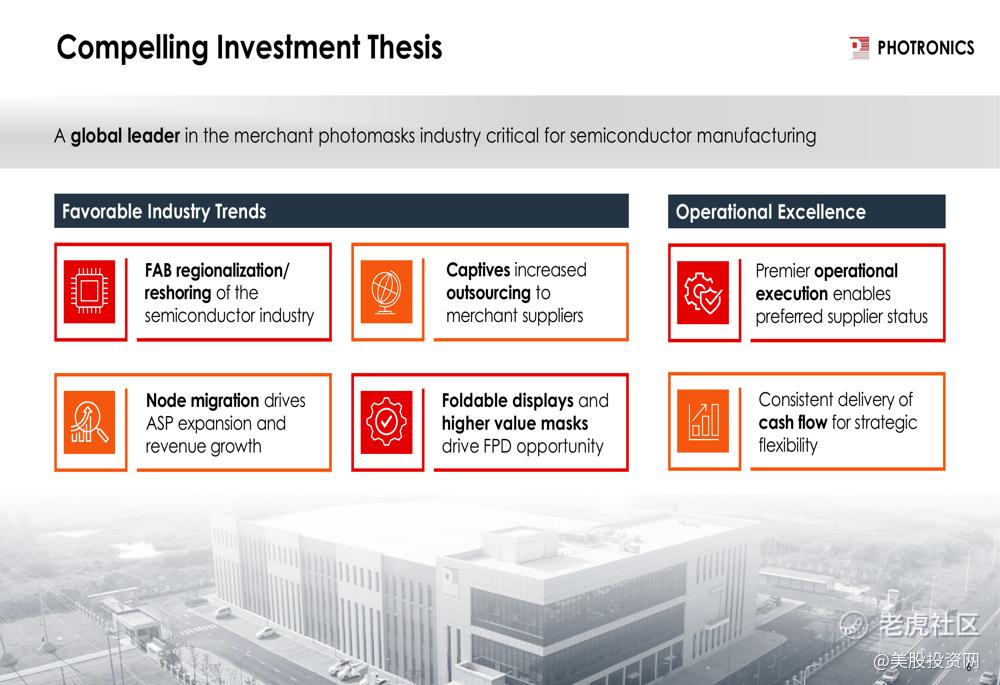

过去五十多年,PLAB在全球建了11座工厂,覆盖北美、欧洲和亚洲,成为少数能高精度、大规模制造先进掩模版的公司之一。

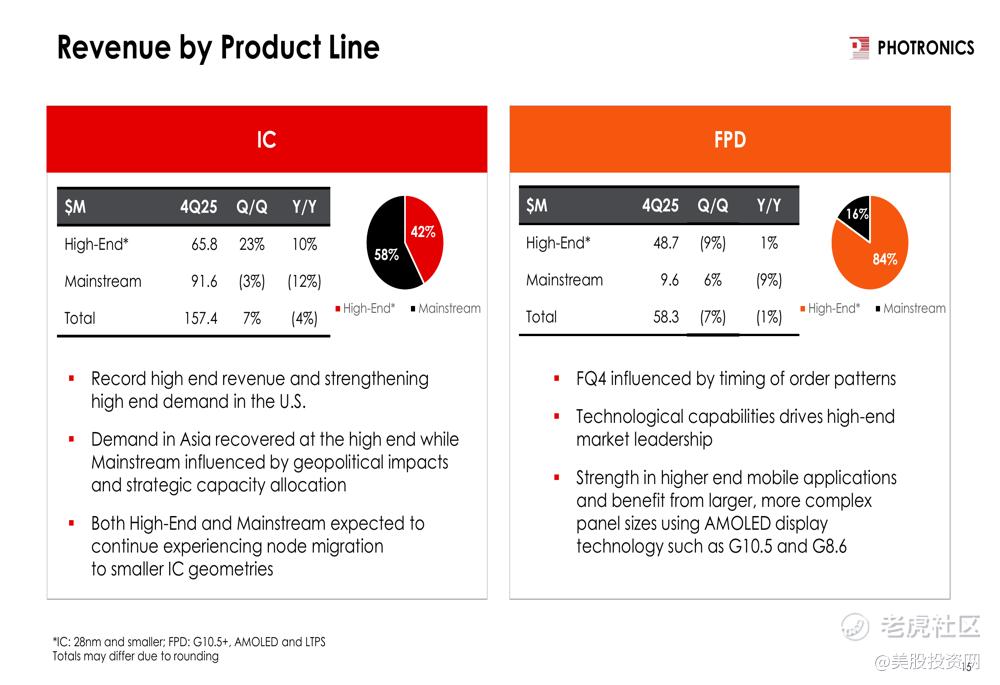

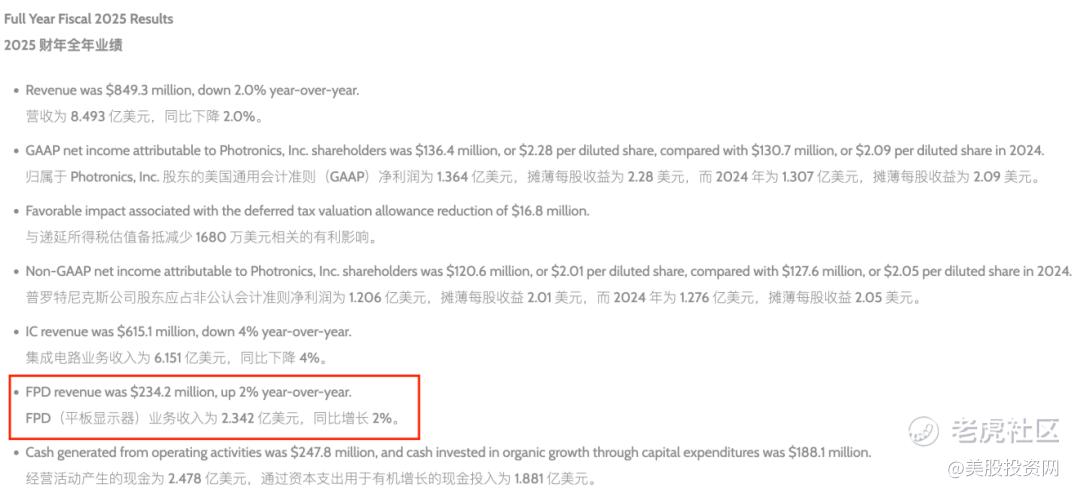

美股投资网调研发现,它的核心业务就两块:一是 芯片掩模(IC),二是 显示面板掩模(FPD)。

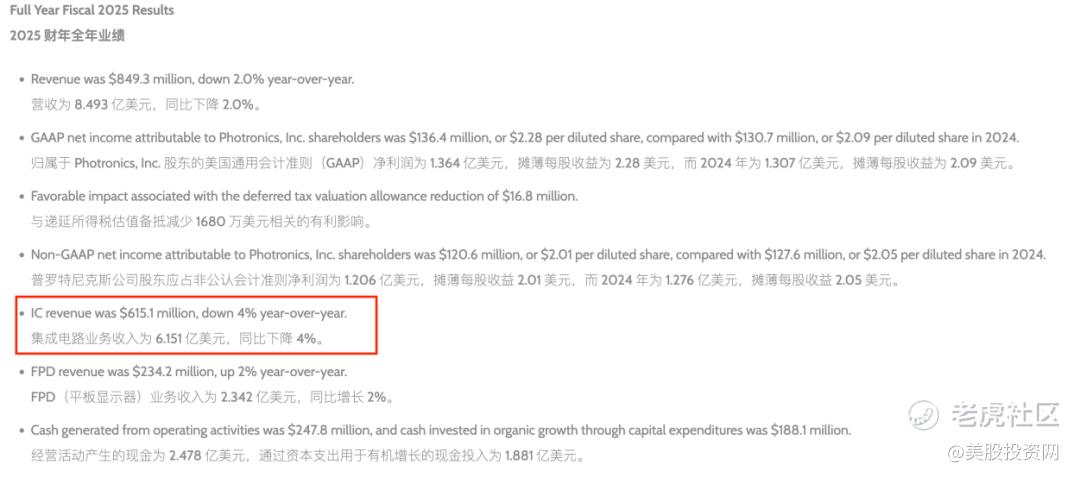

2025财年,IC业务收入6.15亿美元,表面看增长平缓,但内部结构发生了根本转变——高端产品在第四季度占比飙升至42%,创历史新高。这意味着公司已经从成熟制程的“走量”,成功转向靠技术壁垒吃溢价。

这背后的核心驱动力,就是 AI。

今天的AI芯片电路层数多、图形密度高、容错率极低。当芯片厂从45纳米转向28纳米甚至更先进节点时,不仅掩模层数增加30%以上,每一块掩模的复杂度和校正难度也指数级上升,导致单套价格轻松翻倍。

更关键的是Chiplet(小芯片)架构的普及,让市场对超大尺寸中介层掩模的需求大幅增加。因为这些中介层的面积比传统芯片要大得多,制造难度更高,且良率低。全球能稳定量产的厂商不超过三家。而PLAB不仅具备能力,还已进入头部客户的供应链。

再看FPD业务,2025年贡献2.34亿美元营收,逆势增长2%。这背后原因是,智能手机、笔记本和车载屏幕持续向OLED、高分辨率和柔性显示升级——这些都离不开高端面板掩模。而PLAB在LTPS和AMOLED掩模领域已有成熟产能,稳稳抓住了这一需求。

为什么 2026 年它很难被超越?

第一,政策红利。它是目前唯一总部位于美国、且能为国防项目量产高端掩模的公司。在芯片供应链追求“本土安全”的大背景下,这让它直接拿到了政策保驾护航的确定性订单。

第二,行业门槛极高。2026年,公司计划投入3.3亿美元扩产,重点布局美国和韩国。但制造先进掩模所需的高端设备,比如多束电子束写入机。全球只有极少数厂商能提供,订一台要等一年以上。这意味着,即使竞争对手有钱,也很难快速复制它的先进产能。

第三,商业模式更灵活。日本的主要对手(如Toppan、DNP)通常是大型集团的一部分,业务庞杂;而PLAB专注做掩模,而且是独立第三方,它不属于任何芯片厂,因此能服务所有巨头。当三星等厂商为了聚焦极紫外(EUV)研发而将成熟制程外包时,这些巨大的订单红利,正源源不断地流进它的口袋。

估值上,PLAB当前市盈率约17倍,远低于半导体设备行业平均的37倍。在高端业务放量、政策红利释放的2026年,存在明显的修复空间。

风险方面,公司客户集中度高,前五大客户占营收40%-50%,若主要代工厂调整策略,短期业绩会波动。此外,设备依赖少数供应商,若交付延迟可能影响扩产节奏;长期还需关注无掩模光刻等替代技术,尽管目前尚无商业化威胁。

我们认为合理的入场价是 30美元,目标价53美元。

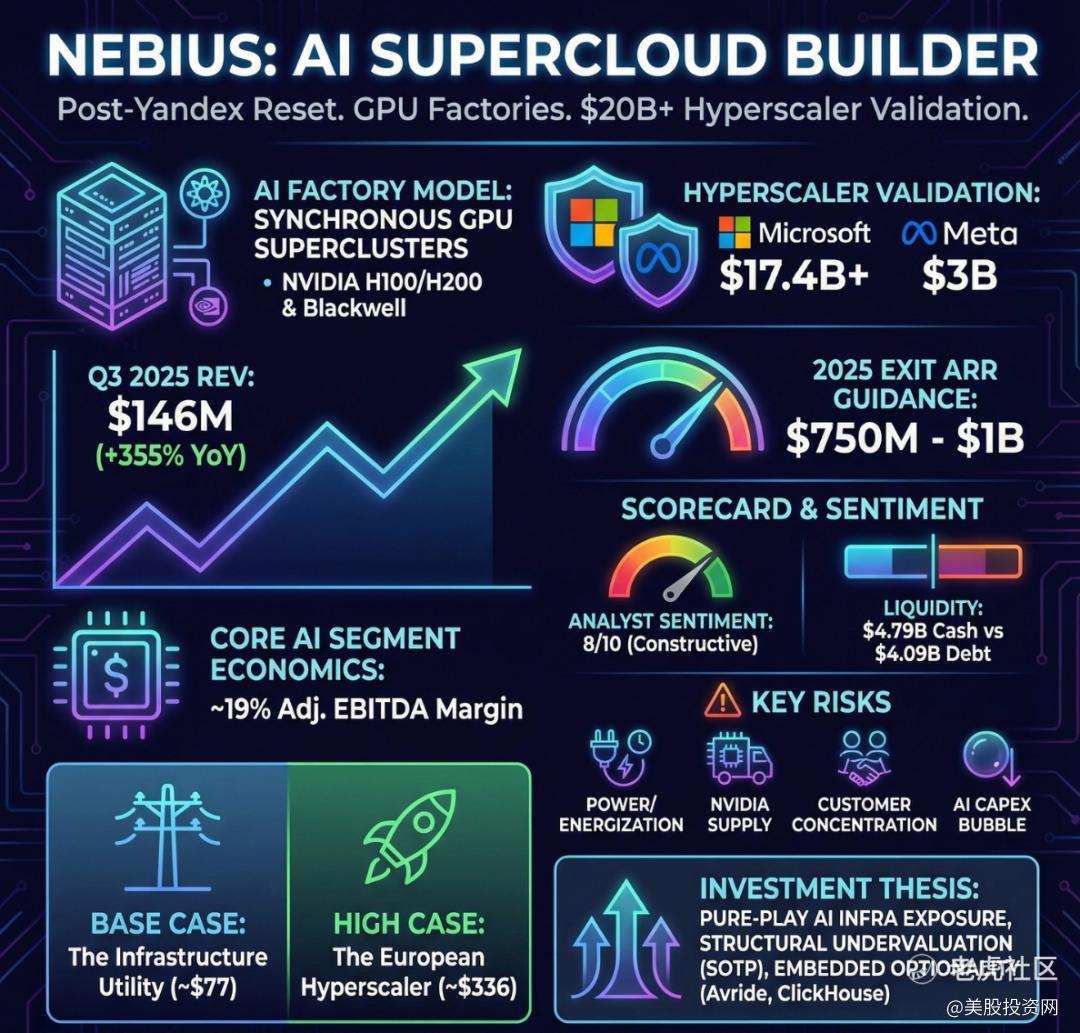

AI云基础设施商NBIS

第四家是我们去年7月给大家推介的必买股Nebius,美股代号NBIS。当时的价格仅有49美元,发布后不到两个月股价直接到了141美元,整整翻了3倍!

我今天再讲它,不是重复旧逻辑,而是因为 AI 基建赛道的竞争焦点正在发生变化——从“算力规划与愿景”,走向“实际交付与落地能力”。

要理解 Nebius,首先要看懂它与传统云巨头的本质不同。亚马逊云、微软云像是“综合超市”,架构通用但臃肿,往往带来 10%-15% 的性能损耗。

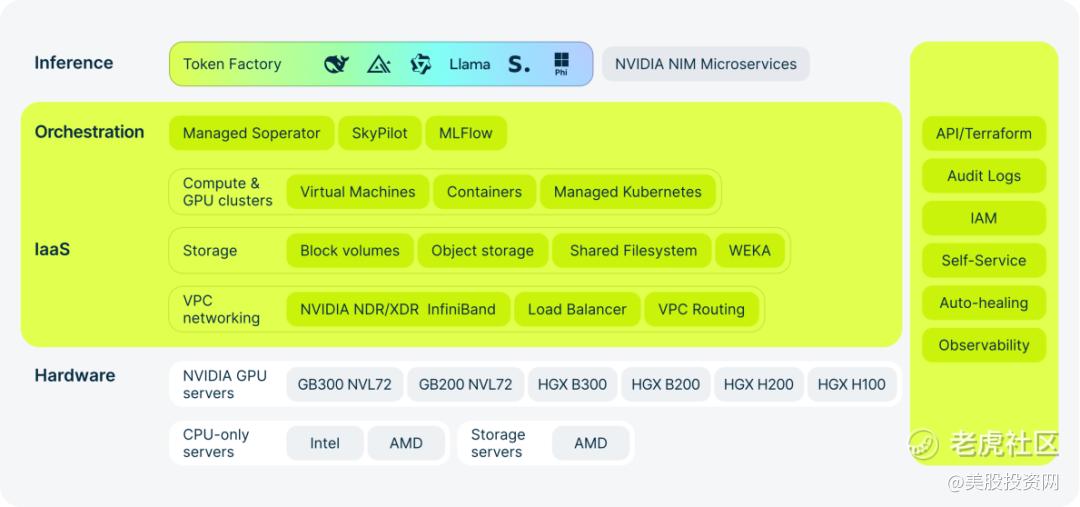

美股大数据 StockWe.com 获悉,Nebius则完全不同,它像一家只做高难度手术的AI专科医院——从芯片选型、服务器设计到软件调度,全部围绕大模型训练和推理深度定制。

正因如此,它的 Nebius AI Cloud 3.1 才能绕过通用管理层,直接提供几乎零损耗的裸金属算力。在 2026 年的算力时代,哪怕效率只高几个百分点,长期节省的成本就是百万美元级别。

事实上,Nebius 通过部署英伟达最新的 GB200 NVL72 系统,已经把实际运行性能推高到比此前行业最高水平再提升 14.2%.这种“榨干芯片性能”的能力,让它成为了性价比之王。

但光有性能还不够,因为AI真正的瓶颈其实在电力。行业预测,到2030年全球数据中心总功耗将逼近200吉瓦——这相当于几十座核电站的输出。谁掌握电力,谁就能快速扩产。

而Nebius不仅在芬兰建了电源使用效率(PUE)低至1.10的数据中心(行业平均是1.58),公司预计在 2026 年底将签约电力飙升至 1 GW 以上。通过在堪萨斯城、新泽西等地推进‘表后’发电项目,Nebius 旨在绕过长达四年的电网排队。这意味着当别人还在等电,它已在 2026 年即将进入产能爆发期,直接将算力交付给客户。

这种交付能力,也延伸到了AI应用的新战场——推理。

Nebius在2025年末推出了 Token Factory 平台,让企业无需操心底层架构,就能一键部署微调后的开源模型,比如 Llama 或 DeepSeek。早期客户 Prosus 用它替代 GPT-4,成本直降26倍。

这背后,是Nebius对模型推理链路的深度优化:剪枝、量化、自动扩缩容,全都针对英伟达芯片精细调校。

订单,是最真实的投票!

2025 年,Nebius 拿下 微软的多年 AI 协议,以及 Meta 一份价值 30 亿美元、为期五年的算力合同,新增产能几乎全部被提前锁定。

财务数据也印证了这一点:2025 年 Q3 营收 1.46 亿美元,同比暴增 355%,年化收入已达 5.51 亿美元。为抢占先机,公司单季资本开支接近 10 亿美元,全年资本支出 指引上调至 50 亿美元,虽然短期拖累了账面利润,但调整后 EBITDA 利润率已接近 19%。

这也让它在与CoreWeave的竞争中展现出独特优势。虽然对方规模大约是它的10倍,但是CoreWeave目前背负着超过 100 亿美元的债务,部分利率甚至高达 9%-10%,这在无形中吞噬了大量利润.

而 Nebius 的资产负债表远比对方稳健,这种‘轻装上阵’的技术领先,让它在算力长跑中拥有更高的抗风险能力和盈利天花板。

总而言之,Nebius手握大客户订单、自控电力、深度优化到芯片级。在2026年“谁先交付谁赢”的AI基建赛道,它正把算力需求实实在在转化为收入。

我们认为合理的入场价是 80,目标价 200美元。

核能公司SMR

第五家是$NuScale Power(SMR)$ ,它是全球极少数能真正制造“小型核电站”的公司。

它的产品不是传统那种占地几平方公里、耗资上百亿美元的巨型核电站,而是一个个集装箱大小的模块化反应堆——每个模块输出 77兆瓦 的电力,足够支撑一个中型城市,或者一个超大规模 AI 数据中心。

美股投资网认为,最关键的是,这些模块在工厂里标准化生产,运到现场像搭积木一样组装,大幅缩短工期、控制成本,也避免了传统核电“越建越贵、越建越慢”的老问题。

其实我们2024年就分析过几家核能股,如今股价都已翻倍。

文章链接:

美股 AI耗电,3只电力能源股必买 VST......

美股核能股爆涨,哪家最值得投资?OKLO LEU NNE CCJ NVDA

今天之所以聚焦 SMR,是因为——它的股价仍处于相对低位,而基本面正在发生质变。

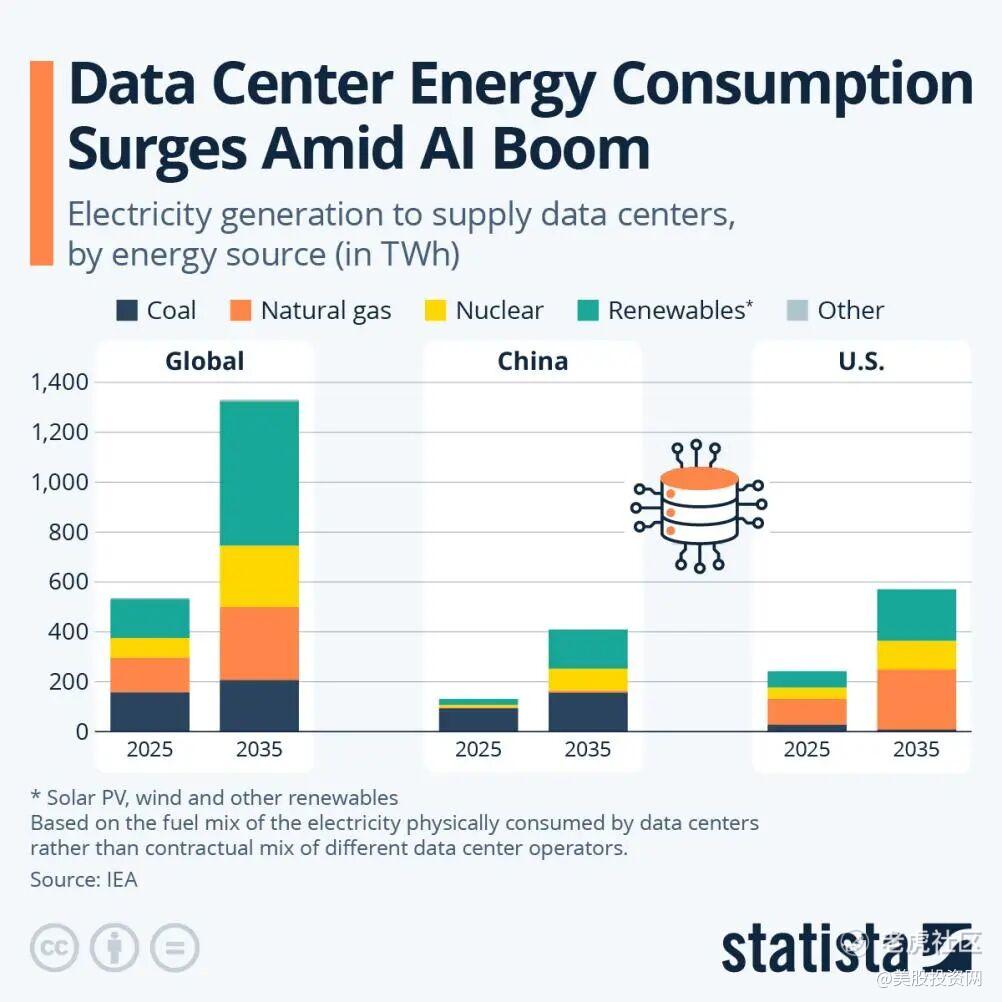

为什么现在小型核反应堆突然变得至关重要?答案就在 AI 对电力需求太疯狂。

2026年,训练一个大型 AI 模型的年耗电量,可能超过上万户家庭全年用电总和。而且 AI 不能断电,必须依赖 24/7 稳定、零碳的基荷电力。

风能和太阳能虽然成本低,但间歇性强,必须搭配昂贵的储能系统;而核能,尤其是 SMR 这类小型堆,可以直接部署在数据中心园区内,提供永不中断的清洁电力。

美国Z府早已意识到这一点——2025年发布的行政令明确要求到2028年,必须在军事基地和关键基础设施内 部署小型模块化反应堆(SMR),这已上升为国家战略。

那么,SMR 凭什么在这场竞赛中领先?它的核心护城河有三层:

监管壁垒。它是全美唯一获得核管会(NRC)标准设计认证(SDA)的 SMR 公司。这类认证花了十年时间,意味着其他竞争对手即便技术可行,在美国合法商用至少还要等三到五年。

燃料安全。它采用成熟的轻水堆技术,使用普通低浓缩铀(LEU),全球供应链稳定;而多数对手如 TerraPower 或 Oklo,依赖高丰度低浓铀(HALEU),目前商业供应严重依赖俄罗斯,地缘风险极高。

被动安全设计。即使全厂断电,反应堆也能靠自然对流自动冷却,无需人工干预或外部电源。事故后果极小,NRC 允许其 应急计划区 仅限厂区围墙内,这让它能紧邻高价值设施部署,比如 AI 园区、炼油厂甚至城市边缘。

财务上,SMR还没盈利,但已完成关键转型——轻资产模式:与合作伙伴 ENTRA1 合作,只负责技术授权、模块交付和长期运维服务,大幅降低资本压力。2025 年 Q3,现金储备超过 7.5 亿美元,短期没有生存风险。

最后说风险。

第一是“首堆风险”。历史上核项目常因延期、超支失败。SMR第一个商业项目预计2029年投运,在此之前,市场会一直担心它能不能真正落地。

第二是监管不确定性。虽然设计认证有了,但每个具体电站还要过NRC的场地审批,流程可能拖很久。

第三是制造依赖外部厂商。比如韩国斗山,如果核心部件交货延迟,会影响整个进度。

我们认为合理的入场价是18美元,目标50美元。

好了,今天的文章到这里就结束,到此为止,我们美股投资网给大家介绍了14家公司,你们看到的仅仅是代号,但是这背后是我们团队没日没夜的努力调研。

如果你觉得有帮助,记得点赞、分享、评论,让更多人看到。点赞破 1000,我将加班加点制作2026年必买的IPO新股系列,绝对干货满满!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看