大摩把SK hynix目标价直接干到100万韩元 另外还等待ADR催化

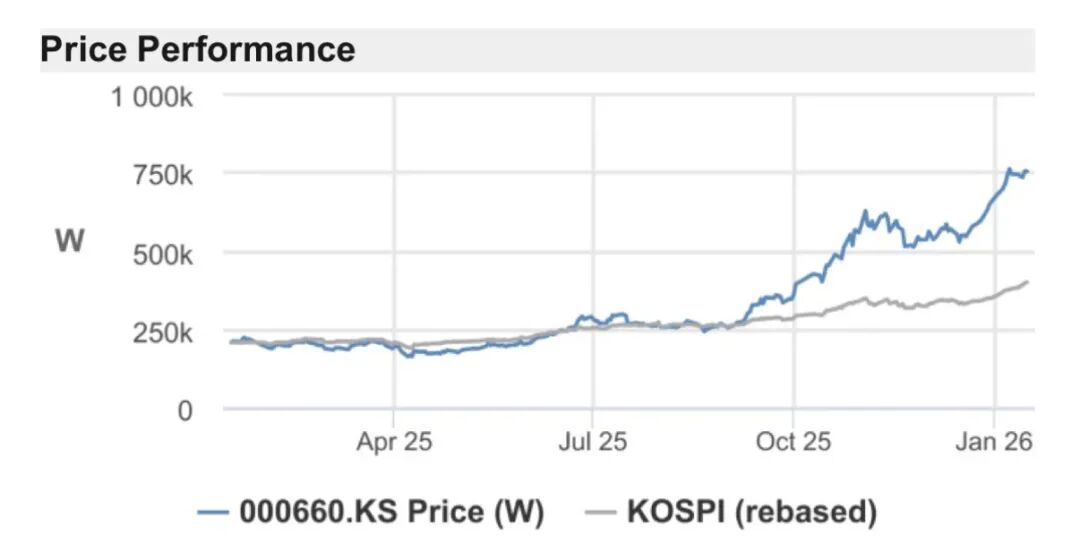

J.P. Morgan于1月16日发布SK hynix深度研报,维持Overweight评级,目标价从W800,000大幅上调至W1,000,000——这是基于2.7倍P/B、对历史峰值估值溢价30%得出的数字。

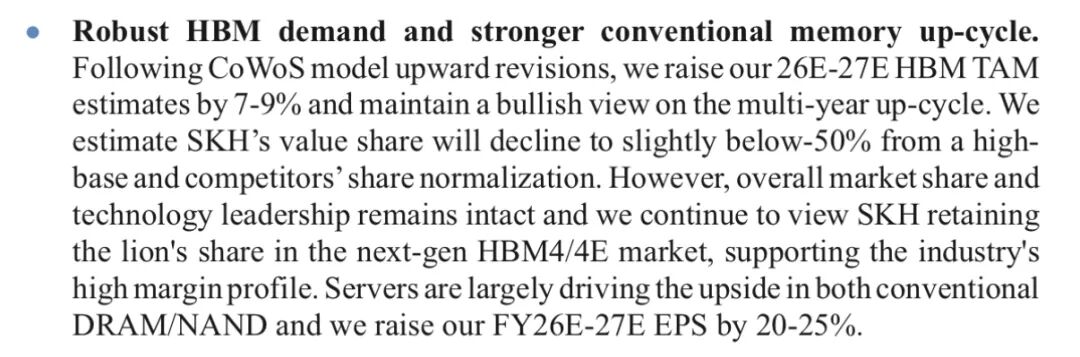

核心结论:HBM长期战略方向不变,强劲定价将持续推动盈利上修。

SK hynix刚刚披露了一个W19万亿的PT7封测厂投资计划,目标2028年量产——这是给龙仁fab前端产线配套的后端产能。

JPM估算这将新增超过200K的TSV等效产能,直接锁定下一代HBM4/4E的供应话语权。

传统内存同样在回暖。Server端正在同时拉动DRAM和NAND,叠加CoWoS产能上修,JPM将26-27年HBM TAM预测上调7-9%。

虽然HBM sales mix今年会暂时回落到30%(去年38%),但27年起将重新爬升至39%以上。

估值层面,当前股价对应FY26E P/E仅5.5倍,FCFF yield高达12.2%。

下一个催化剂?ADR上市进程,如果成功上市美国溢价必然继续提升,韩国国会商法修正案下周进入立法委审议。研报已上传星球,公众号同步解读。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论