伊利掌门28年来首披减持计划:个人财务“减负”还是增长放缓警讯?

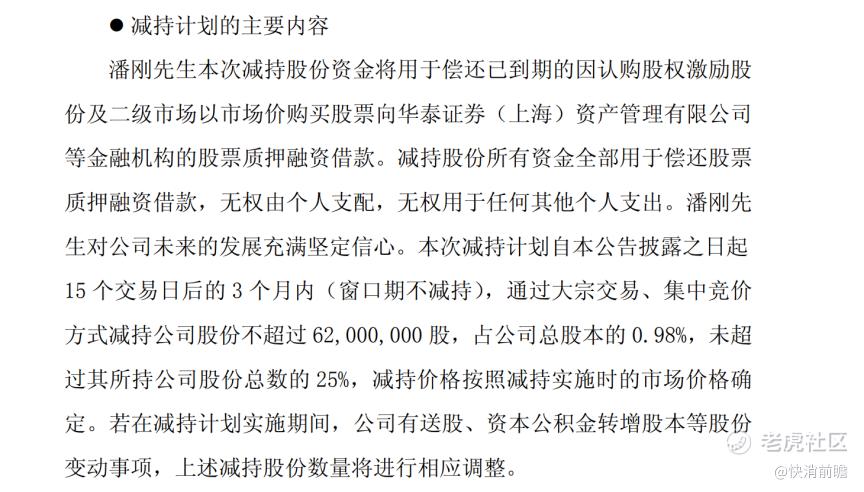

2026年1月7日,内蒙古伊利实业集团股份有限公司(600887.SH)(以下简称“伊利”)发布公告称,公司董事长兼总裁潘刚计划在未来3个月内减持不超过6200万股股份(约占总股本的0.98%)。

按公告披露当日28.42元/股的收盘价估算,这部分股份市值约为17.6亿元人民币。这是潘刚执掌伊利28年来首次披露减持意图。

公告一出便引发市场热议:潘刚此举究竟是出于“个人财务减负”式的去杠杆操作,还是释放出公司增长放缓的信号,从而动摇市场信心?

伊利:减持资金被锁定用于还质押借款

根据伊利披露的董事、高管减持股份计划公告,潘刚目前持有公司286,746,628股,占总股本的4.53%。此次拟减持不超过6,200万股,约为潘刚持股总数的21.6%,占公司总股本的0.98%,严格控制在5%以下的法定披露红线内(甚至精确卡在进一步披露要求更严格的1%节点)。

减持方式包括大宗交易和集中竞价,实施区间为2026年1月29日至4月14日,且避开定期报告披露窗口期。潘刚在公告中重申了对公司未来发展的坚定信心,同时强调本次减持行为是其“根据自身资金需求情况”作出的决定。

截图自伊利公告

值得一提的是,潘刚自1992年参加工作即加入伊利,2005年起担任董事长,执掌公司已达20年,从未有减持公司股票的先例。此次计划减持可谓史无前例。

截图自东方财富

公告特别注明:减持所得资金将专项用于偿还此前因认购股权激励和二级市场购股所产生的股票质押融资借款,全部用于还债,不得用于任何其他个人支出。

截图自伊利公告

然而,尽管公告给出了详细解释,市场对此消息依然反应强烈——1月8日伊利开盘后股价应声下挫,当日收盘下跌4.08%,市值单日蒸发约70亿元。

截图自东方财富官网

据财联社报道,截至此次减持计划前,潘刚通过历年公司股权激励累计获得约2.39亿股,另有约4720万股为其在二级市场自行购入。得益于多次股权激励,潘刚以较低成本大幅提升了持股比例(例如2013年6月一次性获授5428万股,行权价每股仅6.49元)。此后,他又于2014年和2019年分别通过激励和增持将持股总数增至约2.87亿股,成为仅次于呼和浩特投资有限公司等的第三大股东。

减持背后:伊利增长曲线放缓

此时潘刚减持引发市场剧烈反响,一方面是伊利当前正处在微妙的阶段——高增长时代暂告一段落,企业正经受业绩放缓和行业变局的考验。

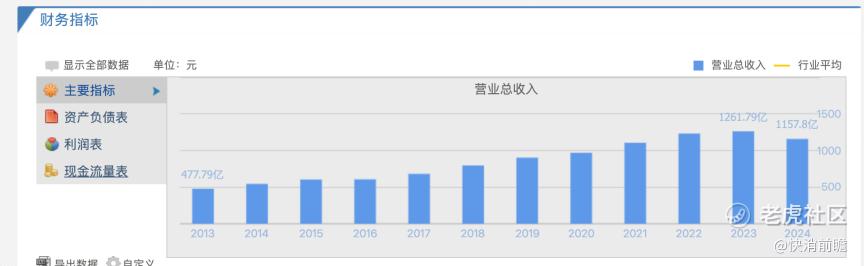

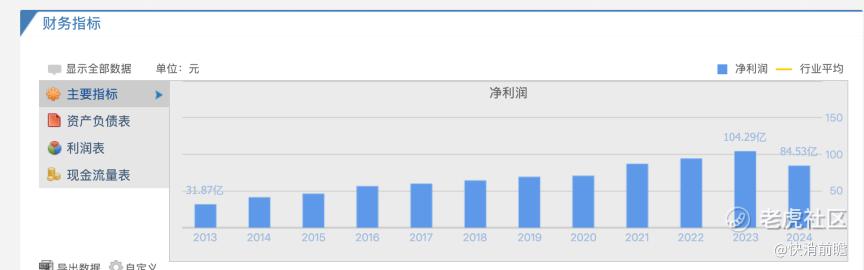

财务数据显示,2024年度伊利实现营业总收入1157.93亿元,同比下降8.24%;归属于母公司净利润84.53亿元,同比下滑18.94%。营收和利润双降,这在伊利自1996年上市以来尚属首次。

截图自同花顺官网

要知道,在过去二十多年里,伊利业绩几乎年年攀升,是A股市场极少数保持长周期增长的消费企业之一。此次“双降”,意味着伊利告别了过去高速增长的轨道,进入了一个增长瓶颈期或“阵痛期”。

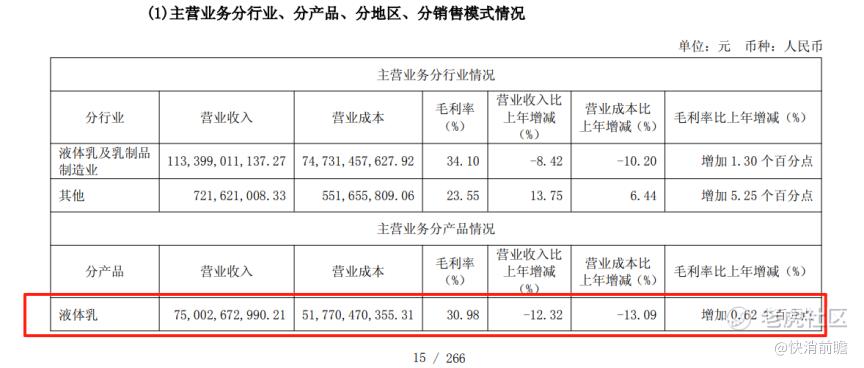

仔细拆解2024年的业绩构成,可以发现下滑主要来自于伊利的核心支柱业务:常温液态奶。这一品类长期以来是伊利最重要的收入和利润来源,曾被称为公司的“压舱石”。然而2024年伊利液态奶板块收入约750.03亿元,同比下降12.32%,成为拖累业绩的主因。

截图自伊利2024年年报

常温奶市场在经历多年高速扩张后,近年明显放缓甚至出现存量博弈乃至萎缩的态势。一方面国内乳制品人均消费量增速放缓,人口结构变化削弱需求增量;另一方面竞争对手环伺(蒙牛、光明等在液奶领域步步紧逼),市场份额争夺趋于白热化。在这样的环境下,伊利传统强项的增长动能大不如前。

进入2025年,伊利的经营表现略有企稳但仍显乏力。2025年前三季度,公司实现营业总收入905.64亿元,同比微增1.71%;归母净利润104.26亿元,仍同比下降4.07%。营收止跌小幅回升,但利润端尚未恢复增长,可见增收不增利的问题突出。

截图自伊利2025年三季度业绩公告

同时液态奶业务的压力并未解除:2025年前三季度伊利液态乳营收549.39亿元,同比继续下滑4.49%。所幸,公司多元化产品布局在一定程度上对冲了液奶下滑的不利影响。例如,奶粉和冷饮板块在2025年前三季度双双实现约13%的两位数增长,奶粉业务242.61亿元,同比增长13.74%;冷饮业务94.28亿元,同比增长13.0%,成为难得的亮点。

截图自伊利2025年第三季度经营数据的公告

不过,这两块业务的绝对体量相对液奶仍有限,其增长尚不足以完全弥补液态奶放缓留下的缺口。由此可见,伊利当前正面临“一大一小两个曲线”的挑战:传统主业曲线趋平甚至下行,新兴业务曲线虽在上扬但距离撑起整体增长尚需时日。

存量竞争时代:

乳业龙头的增长困境与第二曲线

站在更长的时间轴看,伊利这家行业龙头的成长轨迹与中国乳业的发展周期高度吻合。

2005年潘刚上任总裁时,公司年营收约121.75亿元;此后18年间,伊利营业收入增长近十倍,2023年达到1262亿元,净利润亦从数亿元攀升至百亿元量级,造就了消费行业的成长传奇。这段时期,中国乳制品市场经历了量的扩张黄金期——城市化和收入提高带动乳品消费快速增长,龙头企业通过渠道下沉、品类扩张、并购整合实现规模飞跃。伊利与竞争对手蒙牛你追我赶,不断刷新行业纪录。

然而,近两年来,这台高速列车开始减速:人口红利拐点显现,乳品消费进入饱和甚至升级换挡阶段,行业增速整体放缓。正如潘刚在2025年投资者日活动上所言,中国乳业已从过去“量增”为主的阶段全面进入以多元化、精细化需求为导向的“质升”新阶段。

当宏观环境从“增量蛋糕做大”转为“存量蛋糕优化”时,伊利这样的巨头也不可避免地要调整战略,在新旧动能切换中寻找第二曲线。

图片来源于网络

行业大势方面,公开数据描绘出乳业当前的艰难格局:2025年上半年,在国内30多家主要乳企中,有19家营业收入同比下降,12家净利润同比下滑,甚至9家出现亏损。

其中头部企业蒙牛乳业上半年营收同比下降6.9%,另一老牌厂家光明乳业营收下降1.9%,行业整体呈现低迷态势。液态奶市场更是集体遇冷:同期蒙牛与光明的液态奶业务收入分别下滑11.22%和8.64%。

在这样的背景下,各大乳企纷纷寻找突围路径,行业竞争格局也在微妙变化。蒙牛作为伊利最大的国内劲敌,这几年在高端牛奶、低温鲜奶、冰淇淋等细分领域以及海外市场布局上动作频频,呈现后发先至之势。

《中国企业家》梳理数据显示,2024年上半年蒙牛与伊利的液态奶营收差距已缩小至约40亿元,相比过去大为缩小。在高端常温奶市场,蒙牛的旗舰产品“特仑苏”年销售额已突破300亿元,而伊利的高端品牌“金典”销售规模在200亿左右。另外,在新兴的低温鲜奶赛道上,蒙牛凭借“每日鲜语”抢占先机,伊利则处于追赶者位置。

与此同时,一批新锐乳品品牌崛起,针对年轻消费者主打差异化营销。例如,酸奶领域的简爱、乐纯,主打“纯牛奶”概念的认养一头牛等新消费品牌,凭借创新产品和社交传播,不断蚕食着伊利等传统巨头的市场份额。可以说,伊利当前所承受的增长压力,并非公司孤例,而是整个行业深度调整期的缩影。

除了市场和竞争因素,成本与财务层面的考验也不容忽视。近两年国内生鲜乳价格阶段性高企,加之饲料、包装材料等成本上涨,乳企利润空间受到压缩。虽然伊利作为全产业链巨头,对上游成本具有一定传导能力,但利润率难免受到拖累。

尽管面临重重挑战,伊利并非坐以待毙。公司早已启动多元化品类布局,在奶粉、奶酪、冷饮、植物基等领域持续发力,以减少对单一品类的依赖。同时,通过产业链升级和国际化拓展,寻找新的利润增长点。

潘刚多次在公开场合表示对中国乳业长期潜力的信心,伊利的战略目标是到2030年成为“全球第一的乳制品企业”。这意味着公司必须穿越当前的周期波动,实现从“速度扩张”向“质量提升”的转型。

在这个关键转折期,管理层需要平衡短期业绩压力、中期复苏计划与长期战略投入。这也是此次减持事件受关注的另一层原因:投资者希望了解,高管降低个人杠杆后,是否能更加专注于公司业务创新和长期布局,帮助伊利走出“阵痛”实现新突破。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。