「成都赜灵-B」首次递表港交所,两款核心产品已进入临床3期

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年1月13日,成都赜灵-B首次向港交所递交招股书,拟在香港主板上市,联席保荐人为Jefferies和中金。

公司是临床后期阶段生物技术公司,2024年收入0.2亿元,净亏损0.92亿元。2025年前9月收入7百万元,净亏损1.19亿元,公司尚未商业化。

公司成立于2019年,是一家临床后期阶段生物技术公司,致力于整合结构生物学、人工智能(「AI」)及临床相关疾病模型,开发具有同类首创或同类最佳潜力的、高度差异化的小分子疗法。

公司致力于解决血液系统疾病、肿瘤、中枢神经系统(「CNS」)及免疫╱炎症(「I&I」)疾病领域尚未被满足的重大医疗需求。公司已经建立由八项专有资产组成的强大且多元化的管线,涵盖临床及临床前阶段。

截至最后实际可行日期,公司的管线包括两种核心产品,即马来酸氟诺替尼(「FM」)及注射用甲磺酸普依司他(「PM」),另外两种临床阶段候选药物(即ZL-82及ZL-85)及四种临床前阶段候选药物(即ZL-65、ZL-69、ZL-59及ZL-89)。

其中,两种候选药物已进入3期注册性临床试验阶段,包括用于治疗骨髓纤维化的FM及用于治疗复发╱难治弥漫性大B细胞淋巴瘤(「复发╱难治 DLBCL」)的PM。

核心产品

马来酸氟诺替尼(「FM」):FM目前正在推进3期注册阶段,是一款Janus激酶2(「JAK2」)、FMS样酪氨酸激酶3(「FLT3」)及细胞周期蛋白依赖性激酶6(「CDK6」)的新型三靶点抑制剂,主要用于治疗骨髓增生性肿瘤(「MPN」),包括骨髓纤维化及真性红细胞增多症(「PV」)。

甲磺酸普依司他「(PM」):PM是一款处于3期注册阶段、针对复发╱难治DLBCL治疗设计的高选择性HDAC I/IIb类抑制剂。公司计划于2027年向国家药监局提交NDA,以申请针对复发╱难治DLBCL的附条件批准。

财务业绩

截至2024年12月31日止1个年度、2024及2025年前9个月:

收入分别约为人民币0.20亿、0.15亿、0.07亿,2024年同比-51.38%;

研发分别约为人民币-0.92亿、-0.62亿、-0.70亿,2024年同比+13.67%;

净利分别约为人民币-0.92亿、-0.62亿、-1.19亿,2024年同比+93.48%;

研发费用率分别约为467.40%、422.06%、986.87%。

截至2025年9月30日,公司账上现金约2.05亿元,2025年前9月经营现金流约-0.84亿元。

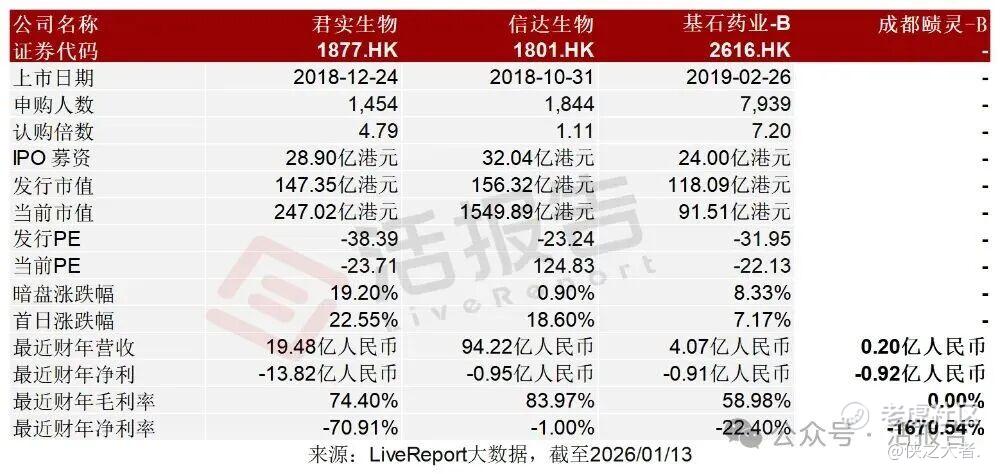

可比公司

同行业IPO可比公司:

君实生物(1877.HK)、信达生物(1801.HK)、基石药业-B(2616.HK)

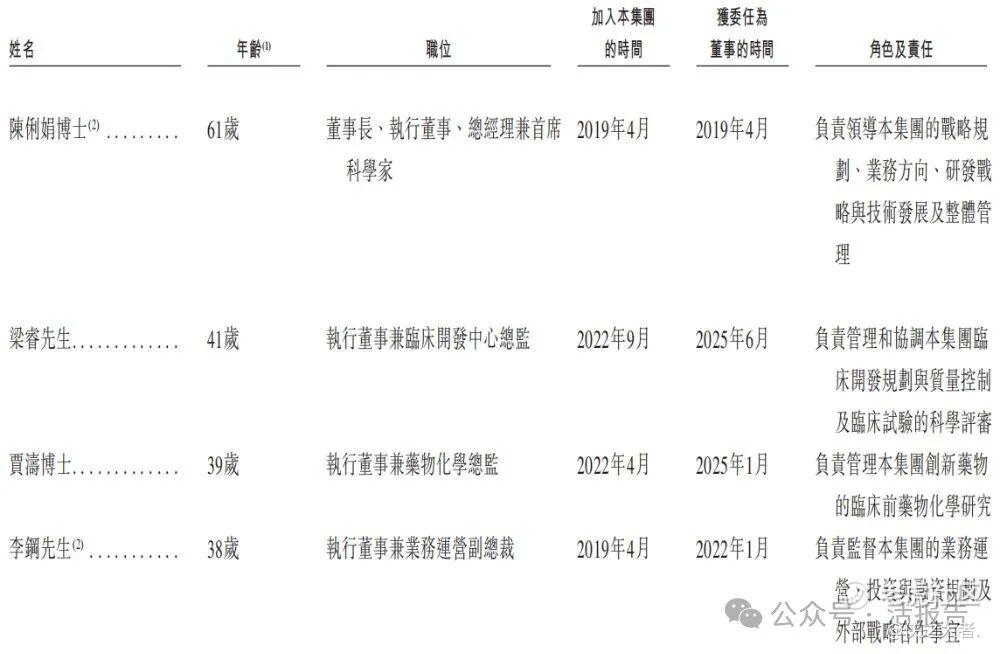

董事高管

公司的董事会由十一名董事组成,包括四名执行董事、三名非执行董事及四名独立非执行董事。

主要股东

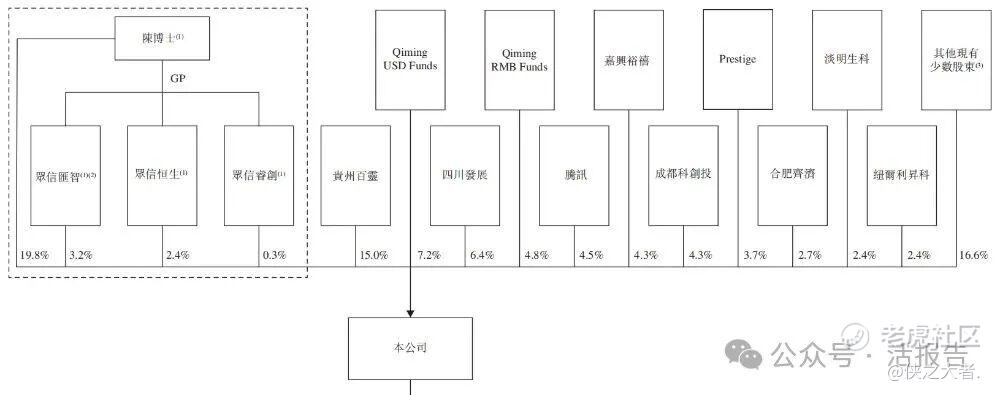

公司香港上市前的股东架构中:

陈俐娟博士本身及通过众信汇智、众信恒生及众信睿创合共持有公司25.6%股权。

贵州百灵持股15.0%;

启骥投资通过Qiming USD Funds持股7.2%;

四川国资通过四川发展持股6.4%;

启明资本旗下Qiming RMB Funds持股4.8%;

腾讯(0700.HK)持股4.5%;

嘉兴裕禧持股4.3%;

成都科创投持股4.3%;

Prestige持股3.7%;

合肥齐济持股2.7%;

淡马锡通过淡明生科持股2.4%;

纽尔利升科持股2.4%;

其他少数股东合计持股16.6%。

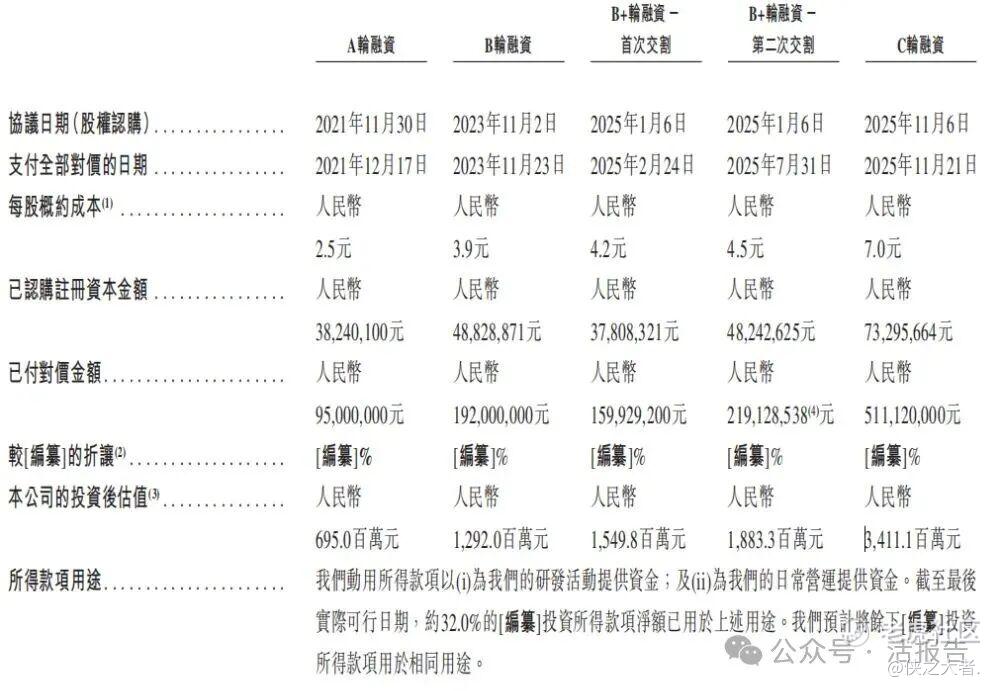

融资历程

公司上市前经历了多轮融资,累计融资逾11.8亿元人民币。在2025年11月的C轮最新融资中,公司的投后估值约为34.1亿人民币。

中介团队

据**大数据统计,赜灵生物中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现普通;公司律师共计1家,综合项目数据表现一般。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。