短期港股因“存款搬家”搅动 2026年生物医药板块值得期待

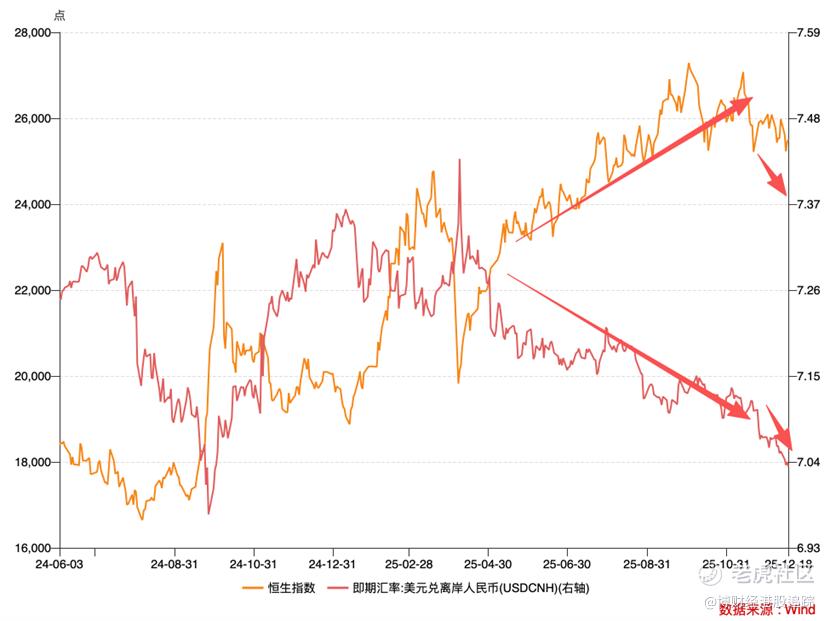

最近1个多月的港股走势让许多朋友很是困惑,一方面美元指数重新跌破100(自11月下旬跌穿100后持续于100楼下徘徊),对于采用联系汇率的香港资本市场显然是一大利好,但另一方面恒生指数同期表现却畏缩不前,头部科技企业集中的恒生科技指数更是出现了较大幅度的回调(恒指及科指今年开局两周以来仅稍稍反攻上月的颓势,微升3.34%及3.04%)。

与之所对应的乃是生物医药板块的“大爆发”,如进入2026年后映恩生物(09606) $映恩生物-B(09606)$ 涨幅已经一度超过20%,信达生物(01801) $信达生物(01801)$ 开局以来亦一度升更一成,行业中小规模企业的李氏大药厂(00950) $李氏大药厂(00950)$ 亦曾见半成涨幅。

站在2026年初这个时点,我们不妨重新梳理对港股的分析框架,以展望2026年的香港资本市场。

本文核心观点:

其一,近期港股的波动主要源自存款搬家导致的流动性收缩,不会改变中后期向好的趋势;

其二,上述风险将随着新任美联储主席的撬动而得到缓释;

其三,港股生物医药板块2026年将有重要亮点。

短期港股波动根源:存款搬家

在此之前我们将“离岸人民币”视为港股流动性的锚,从而产生“离岸人民币升值——市场买入人民币抛港币——港币流动性充盈——资本市场利好”这一反应链条。

DeepSeek的成功和美联储降息相遇在2025年,前者提高了中概科技企业的估值能力,后者则将外溢的美元流动性带入香港市场,双重因素作用之下,上图中两条折线呈高度的负相关性,与我们先前分析框架基本一致。

但在11月下旬之后,在离岸人民币保持升值节奏的同时,恒生指数却进入调整期,打破了原先的成长路径,于是市场噪音四起,如何科学评判流动性与港股关系又重新摆在我们面前。

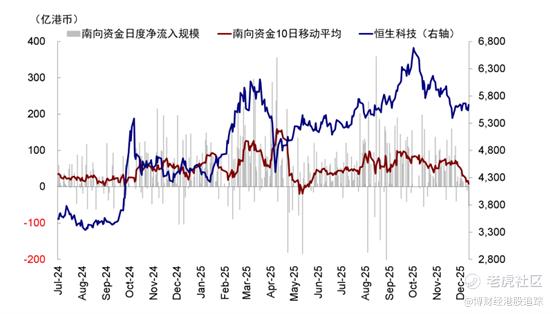

在此之前已经有机构从“南下资金”角度对上述现象进行解释,其源头来自于12月6日监管部门下发的《基金管理公司绩效考核管理指引(征求意见稿)》:要求基金公司建立以投资收益为核心的考核体系,并强化业绩基准约束。

截至三季度,内地主动股票型基金总共超配港股约1980亿元,持仓港股规模占基金股票持仓的30.8%,但业绩基准中港股比例仅为17%,存在明显超配,故市场担心调仓或导致资金流出。

南下资金流入规模收缩,对港股边际效应产生较大扰动。

我们确实认可南下资金对港股的带动价值,但另一方面这仍然无法解释汇率与股市反向变动这一现象,我们还是要盯住香港金融市场。

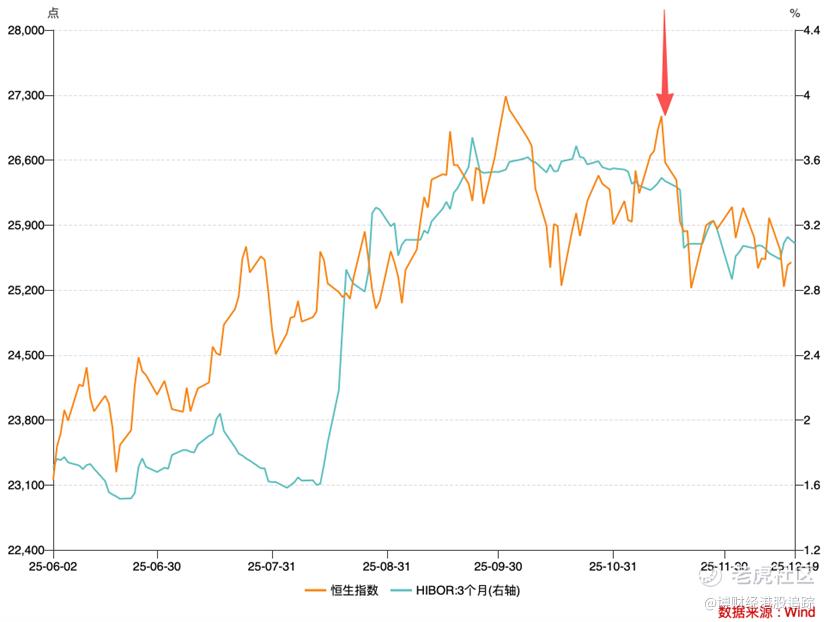

金融教科书上往往将利率视为流动性的“锚”(低利率代表强流动性),但近期香港在HIBOR下降之时(香港银行间同业拆借利率),港股却是以收缩为主,明明是利好怎就无法兑现呢?

在研究香港特殊的联系汇率制度之后,我们认为:此次HIBOR的下行本质上乃是港币存款的流出造成,并非是流动性改善驱动。

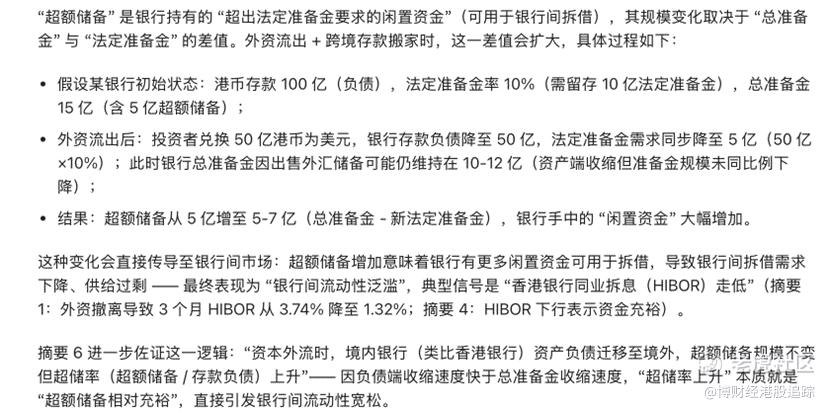

篇幅原因,我们贴出AI整理的逻辑链条,大家可以参考。

也就是说此轮港股的调整,短期内固然受南下资金等因素影响,但更重要原因仍然是“资金的外流”,导致港股流动性的收窄,下图中美元对港元亦是在11月中旬有一轮明显升值,与恒生指数调整恰好撞期。

人民币升值,市场抢购人民币同时进行抛售港元,美元存款搬家等同步行为,我们也就找到了港股近期奇特走势背后的根源。

至于为何会出现上述现象,篇幅原因我们暂忽略分析过程,只给出结论:

1)2025年11月之后,全球资本市场关于“AI泡沫”的担忧日益放大,此时又恰逢投资机构盘点全年业绩的敏感时期,一些机构会本着落袋为安的原则减持股票;

2)美国货币政策在鹰与鸽之间徘徊不定,此时海外资金重新分配美债,黄金等资产份额,对港股带来一定负面影响。

2026港股生物制药值得期待

前文我们已从机制上对近期港股的波动进行了详尽的分析,接下来我们进入本文最重要的部分:2026年港股的走势和高收益板块又当如何呢?

由于港股受美联储影响颇深,因此我们可以十分乐观地告诉大家:

随着新任美联储主席的确定,无论是沃什还是哈塞特,2026上半年美联储降息的预期是十分强烈的(川普会以降息为主要参照来提名心目中的美联储主席),尽管当前市场对未来预期仍多有分歧,但中期来看分歧会随着新任美联储主席的敲定而结束。

其后,香港资本市场也将重回主流叙事,流动性对资本市场的冲击也将进入尾声。

那么接下来哪些板块更值得关注呢?本文我们重点推荐生物制药板板块,理由有三: 其一,短期内该板块不会有“黑天鹅事件”;

2025年2-9月,川普政府陆续出台政策,通过交易审查、监管门槛、关税施压、供应链转移、投资限制等手段来遏制遏制中国创新药的国际化进程与全球产业链参与度,具体措施如下:

随着近期两国首脑的见面,在一些核心敏感上逐渐达成共识(如美国开始对我国陆续解除芯片禁售),且根据一些媒体披露2026年4月川普很有可能来华访问,在此期间川普对生物医药板块出台限制性政策的概率是非常之低的;

其二,2025年我国重新调整了医保药品的集采规则,不再以 “最低价” 为参照

此前头部药厂为拿到医保集采订单,以规模化为优势,以“非合理性低价”挤压中腰部企业份额,这不仅造成行业头部企业占比越来越大,更压缩了生物医药企业的生存和研发空间,制约行业的创新节奏。

作为新的集采制度实施的第一年,2026年生物制药企业的损益表将会有明显改善,由于整个制度设计对中小企业更为友好,我们对中小型企业的预期更为乐观。

那么接下来我们重点推荐哪些企业呢?

2025年港股医药生物板块大幅跑赢大盘,是妥妥的“成长股表现”,行业平均市盈率(TTM)为37倍,也是历史较高水平。

结合行业2026年新变量以及当前估值能力,2026年市场表现优秀的企业需要具备:

1)中小型企业,政策的边际效应更明显;

2)估值能力较弱企业,有价值洼地效应。

结合此,我们重点推荐:

映恩生物(09696.HK),作为全球领先生物技术公司BioNTech SE 的重要合作伙伴,近年双方共同开发下一代ADC管线即将迎来多项里程碑,如双方合作的下一代 B7H3 ADC BNT324/DB-1311即将于2026年启动评估,作为晚期转移性去势抵抗性前列腺癌一线治疗方案的III 期 临床试验。

多年以来映恩生物在抗癌治疗方面投入大量研发费用,2026年很有可能迎来研发到产出的“收获期”,我们需要重点关注。

李氏大药厂(00950.HK),当前市盈率不超过10倍,但在业务布局方面相当积极,近期收购具有广泛治疗潜力的专有平台技术 Staccato One Breath Technology与企业现有产品管线形成协同互补,获取 Staccato阿普唑仑的许可方及制造商的全球权利;公司满足低估值与集采利好双重标准;

中国生物制药(01177.HK),主要针对心脑血管及肝病治疗领域,并正在致力发展治疗肿瘤、镇痛、糖尿病、呼吸系统疾病以及其他疾病领域的药物,近期其研发的库莫西利胶囊上市申请已获批准(用于联合氟维司群治疗既往内分泌经治的激素受体阳性、人表皮生长因子受体2阴性(HR+/HER2-)局部晚期或转移性乳腺癌患者),考虑到当前其市盈率仅有23倍(低于行业平均水平),短期内其估值将随经营业绩的改善而走高。

尽管2025年末港股呈现了较大的波动性,一些朋友会灰心和沮丧,在我们的框架内对2026年的资本市场仍然以乐观和利多为主,也希望文章对大家有新的启发和帮助,让我们一起期待今年市场的走势。

作者:铁心

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。