数字化支付科技平台「富友支付」四闯港交所,2024年TPV达268.6万亿

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年1月18日,富友支付第4次向港交所递交招股书,拟在香港主板上市,联席保荐人为中信证券、申万宏源香港。

公司是提供多渠道数字支付及数字化商业解决方案的试点供应商,2024年收入16.34亿元人民币,净利润0.84亿元,毛利率25.91%;2025年前10个月收入13.07亿元,净利润1.09亿元,同比增长七成,毛利率25.81%。

**获悉,上海富友支付服务股份有限公司Shanghai Fuiou Payment Service Corp., Ltd.(简称“富友支付”)于2026年1月18日在港交所递交上市申请,拟在香港主板上市。这是该公司第4次递表,上一次是在2025年5月9日。

公司是中国提供多渠道数字支付及数字化商业解决方案的试点供应商,亦是早期获准开展跨境外汇支付服务的公司之一。公司在业内率先推出多项服务,包括帮助公司的商户客户向终端客户收款的收单服务、跨境数字支付及账户运营服务等。

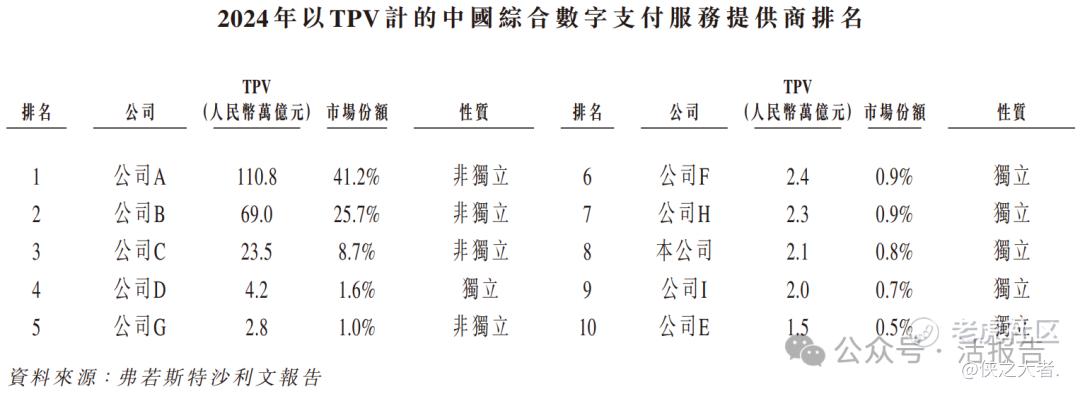

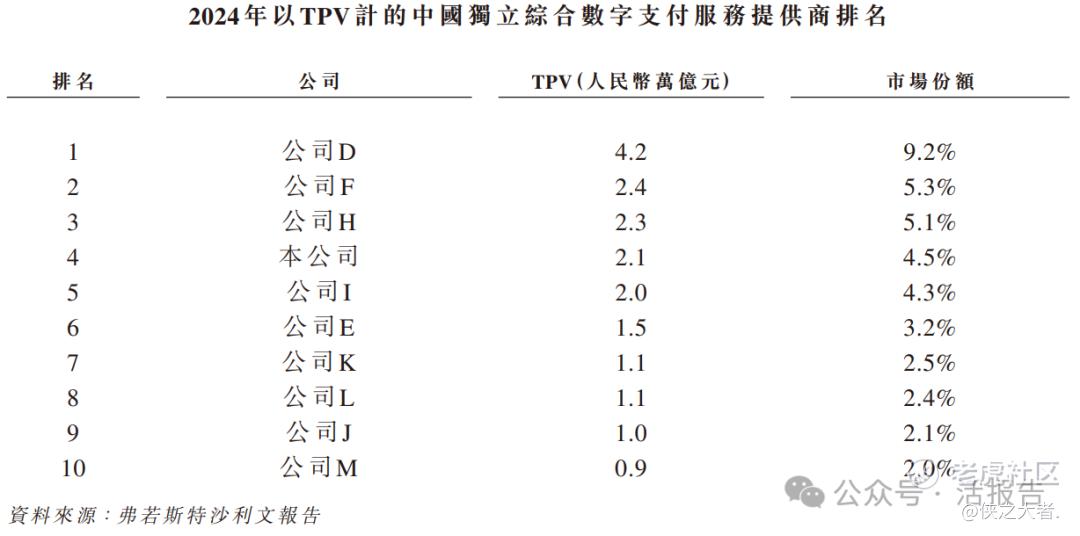

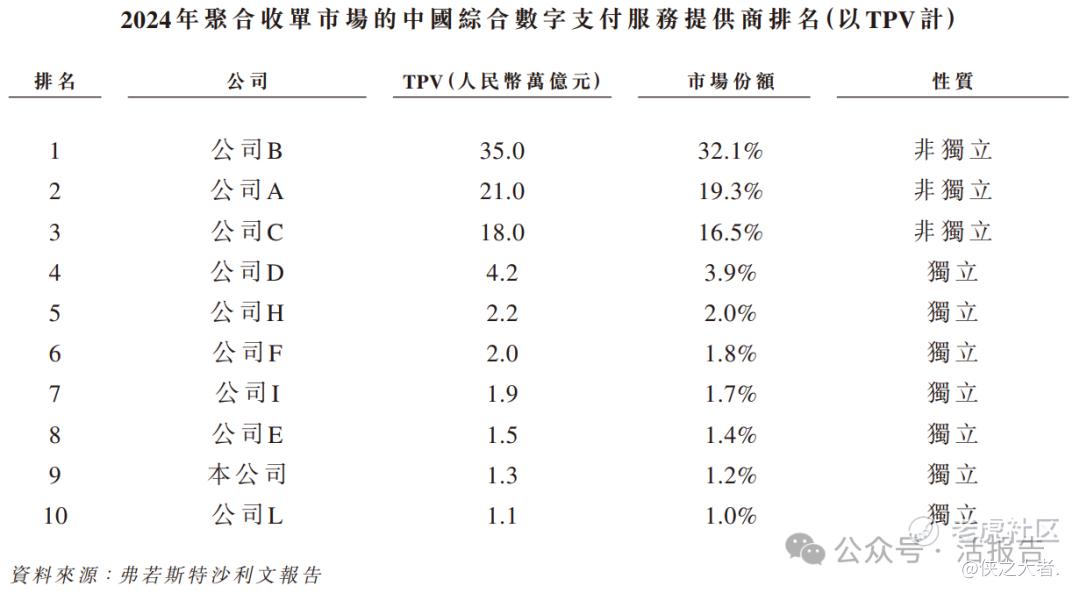

2024年中国综合数字支付服务市场的TPV为人民币268.6万亿元,由三大非独立综合数字支付服务提供商主导,三者合计占据75.6%的市场份额。按2024年的TPV计,公司在中国综合数字支付服务提供商中排名第八位,市场份额为0.8%。作为独立综合数字支付服务供应商,公司于2024年按TPV计位列中国第四,市场份额为4.5%。

公司致力于为客户提供安全、便捷及高效的多渠道支付解决方案。公司在中国境内拥有完善的多种支付牌照组合,同时还拥有香港及美国的支付牌照,所以公司的支付产品能够覆盖不同领域的多元化商业场景,包括(i)商业支付(线下线上商户银行卡收单、扫码收单);(ii)金融支付(包括信用卡还款及基金支付);及(iii)跨境数字支付服务(包括跨境B2C、跨境B2B),帮助客户简化支付流程,整合线上线下的支付信息,保障资金的安全流转,为客户提供强大且易拓展的支付基础设施,促进交易网络的高效运行。

公司已建立以支付平台、管理系统及其他增值服务为核心的多样化产品与服务矩阵,通过数字化解决方案满足中小商户及企业在复杂商业场景中的多元需求,包括(i)商户SaaS解决方案,帮助客户提高其运营效率;(ii)智能营销服务,使客户能够有效触达目标市场;(iii)账户运营服务,满足客户营运资金管理需求;及(iv)其他解决方案,包括PaaS(支付即服务)及电子发票服务。

公司已建立整合式服务与合作伙伴网络。基于牌照优势和底层科技能力,截至最后实际可行日期,公司构建了广泛、稳定且智能的支付网络,能够连接全球主要的卡组织包括VISA、万事达卡、美国运通、JCB、Diners Club,国内清算机构银联、网联、连通等和78家全球银行。

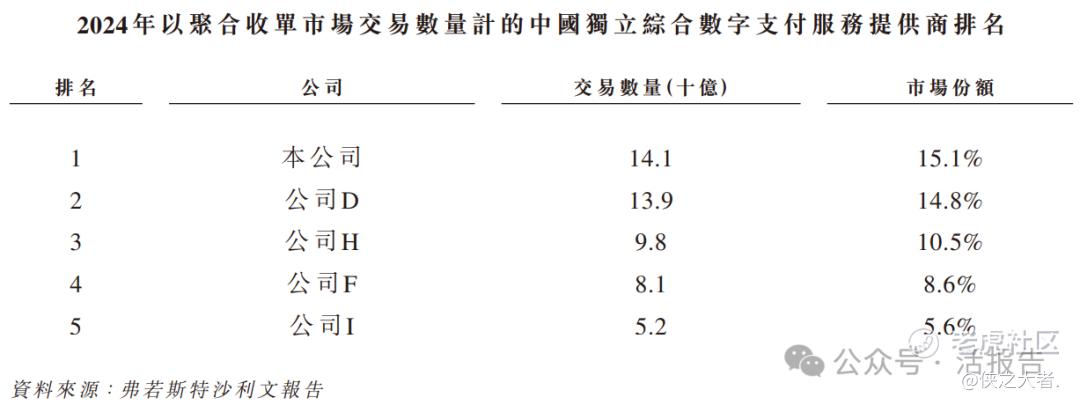

根据弗若斯特沙利文报告,以处理的收单服务交易笔数计,公司于2024年在中国独立综合数字支付服务提供商中排名第一。公司的客户主要包括不同行业垂直领域的中小商户和企业以及金融机构。截至2025年10月31日,公司的平台累计为6.2百万名客户提供服务,客户覆盖零售、餐饮、休闲娱乐、金融等不同行业。

财务业绩

截至2024年12月31日止3个年度、2024年及2025年前10个月:

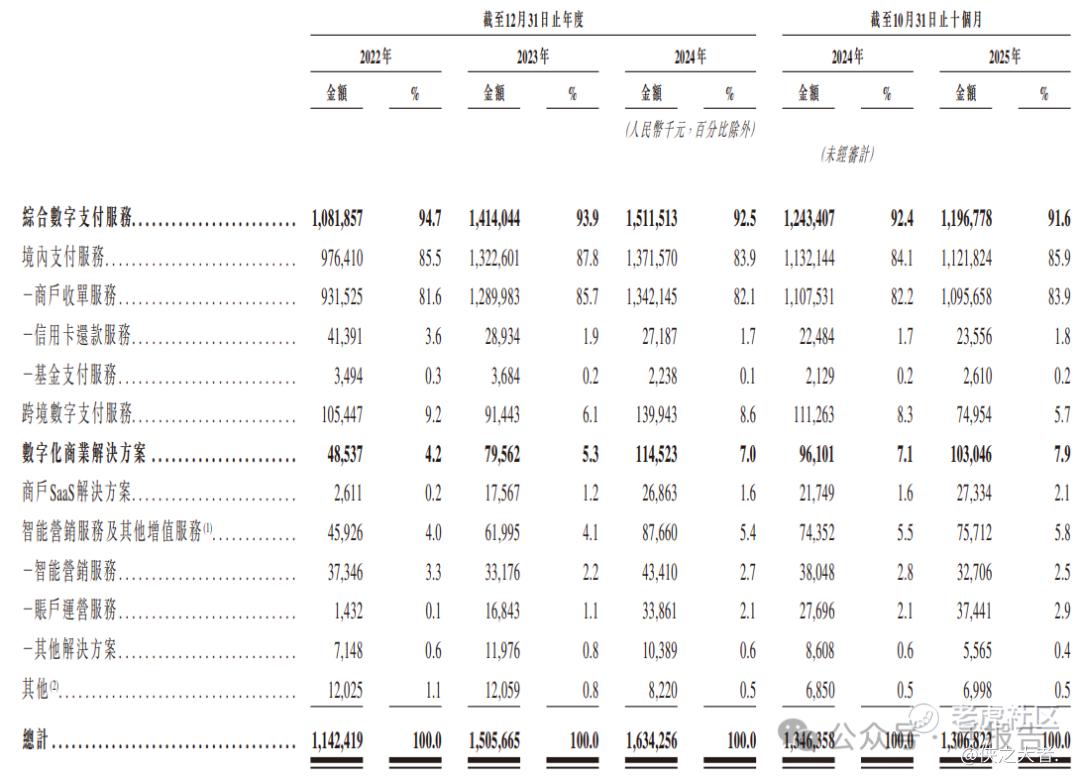

收入分别约为人民币11.42亿、15.06亿、16.34亿、13.46亿、13.07亿,2025年前10月同比-2.94%;

毛利分别约为人民币3.25亿、3.80亿、4.23亿、3.52亿、3.37亿,2025年前10月同比-4.08%;

净利分别约为人民币0.71亿、0.93亿、0.84亿、0.63亿、1.09亿,2025年前10月同比+73.01%;

毛利率分别约为28.42%、25.24%、25.91%、26.12%、25.81%;

净利率分别约为6.23%、6.18%、5.16%、4.68%、8.33%。

公司过去两年收入稳步增长,毛利同步提升但净利润略有下滑。

公司收入主要来自综合数字支付服务及数字化商业解决方案,重大部分来自综合数字支付服务,2023年和2024年该业务收入占总营收比例分别达93.9%和92.5%,其中商户收单服务是核心收入支柱,2023年和2024年占比分别为85.7%和82.1%;数字化商业解决方案收入占比相对较小但呈增长态势,2023年和2024年占比分别为5.3%和7.0%;出租投资物业等其他业务获得的收入比例极小,2023年和2024年占比均不足1%,属于补充性收入来源。

行业情况

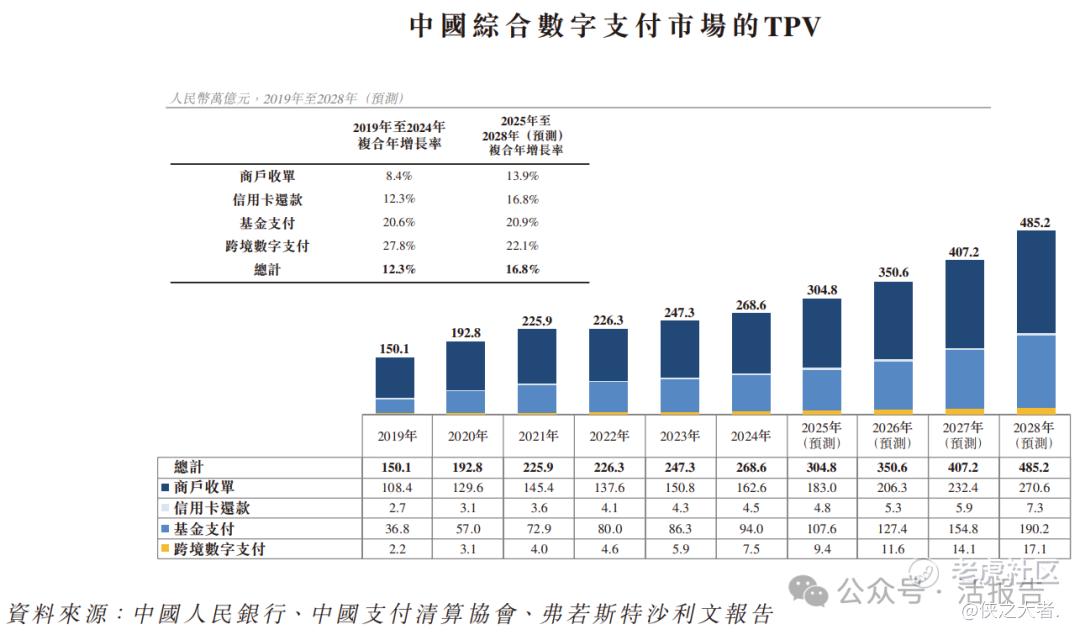

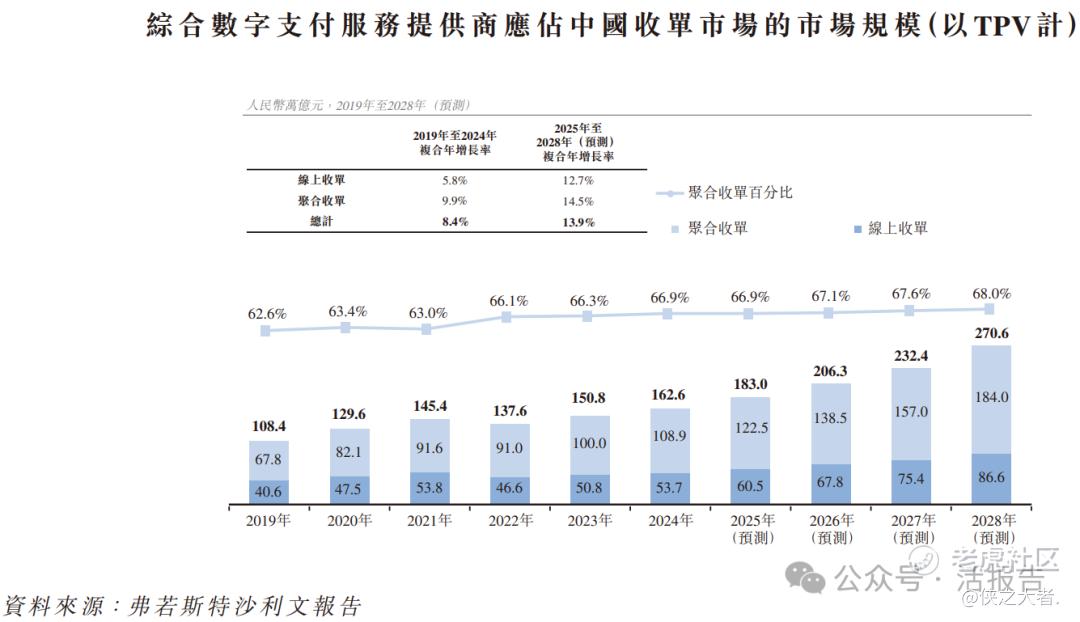

根据弗若斯特沙利文(Frost & Sullivan)的报告,中国综合数字支付市场的、TPV由2019年的人民币150.1万亿元增至2024年的人民币268.6万亿元,复合年增长率为12.3%,且预计将于2028年达到人民币485.2万亿元,2025年至2028年的复合年增长率为16.8%。

按2024年的TPV计,公司在中国综合数字支付服务提供商中排名第八,市场份额约为0.8%。

按2024年的TPV计,公司在中国独立综合数字支付服务提供商中排名第四,市场份额约为4.5%。

聚合收单市场按TPV计的市场规模由2019年的人民币67.8万亿元增至2024年的人民币108.9万亿元,复合年增长率为9.9%,且预计将于2028年达到人民币184.0万亿元,2025年至2028年的复合年增长率为3.9%。

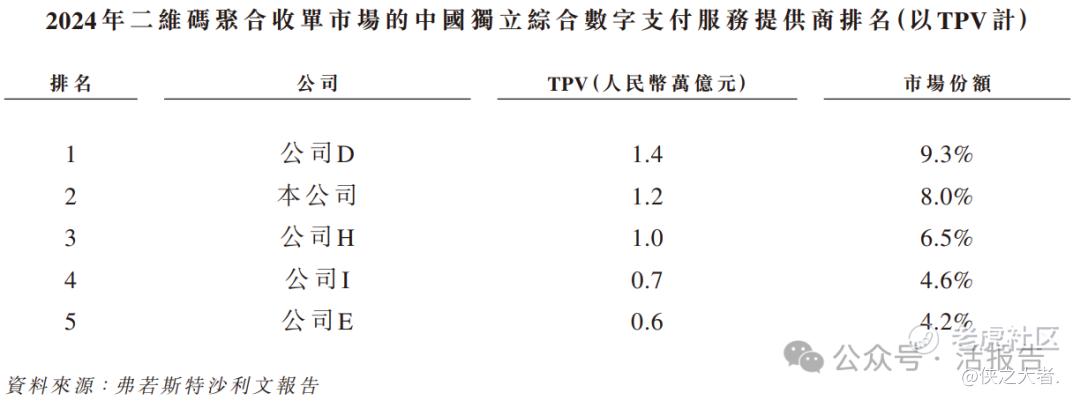

按2024年中国聚合收单市场的TPV计,公司在中国综合数字支付服务提供商中排名第九,市场份额约为1.2%。

按2023年TPV计,公司在中国独立综合数字支付服务提供商中排名第六,市场份额约为3.6%。

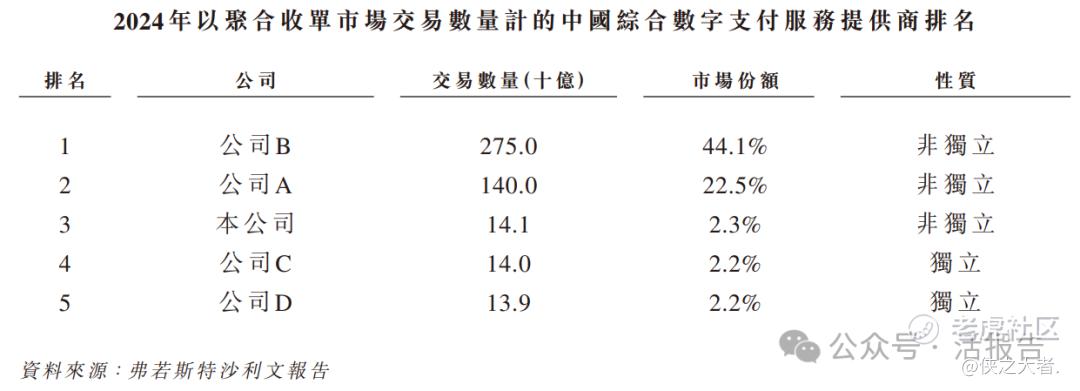

按2024年的交易数量计,公司在中国综合数字支付服务提供商中排名第三,市场份额约为2.3%。

按2024年的交易数量计,公司在中国独立综合数字支付服务提供商中排名第一,市场份额约为15.1%。

按2024年的TPV计,公司在中国独立综合数字支付服务提供商中排名第二,市场份额约为8.0%。

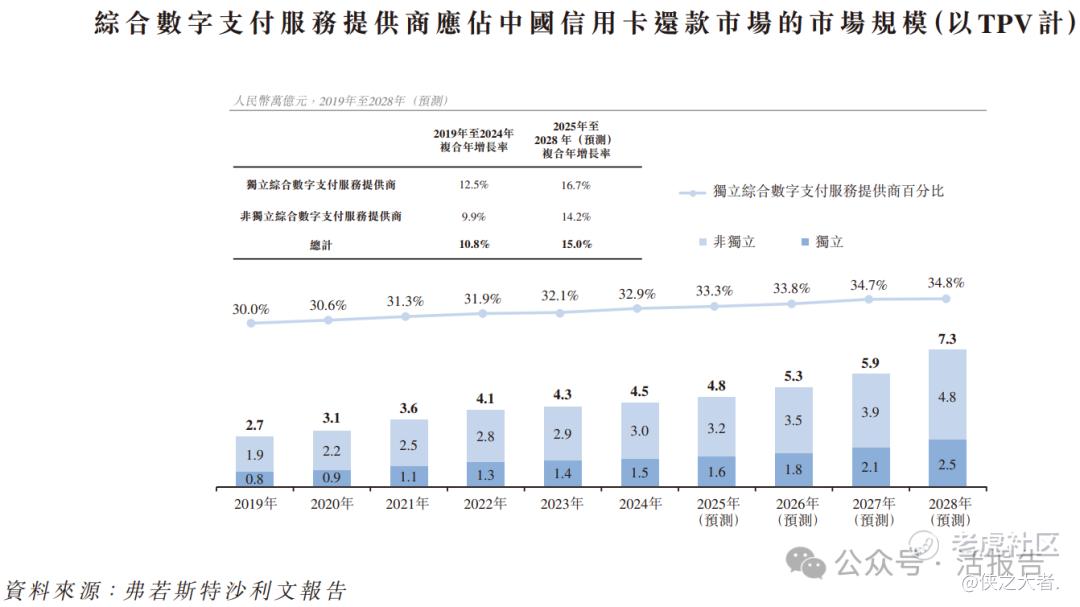

综合数字支付服务提供商按TPV计的中国信用卡还款市场规模由2019年的人民币2.7万亿元增至2024年的人民币4.5万亿元,复合年增长率为10.8%,且预计将于2028年达到人民币7.3万亿元,2025年至2028年的复合年增长率为15.0%。

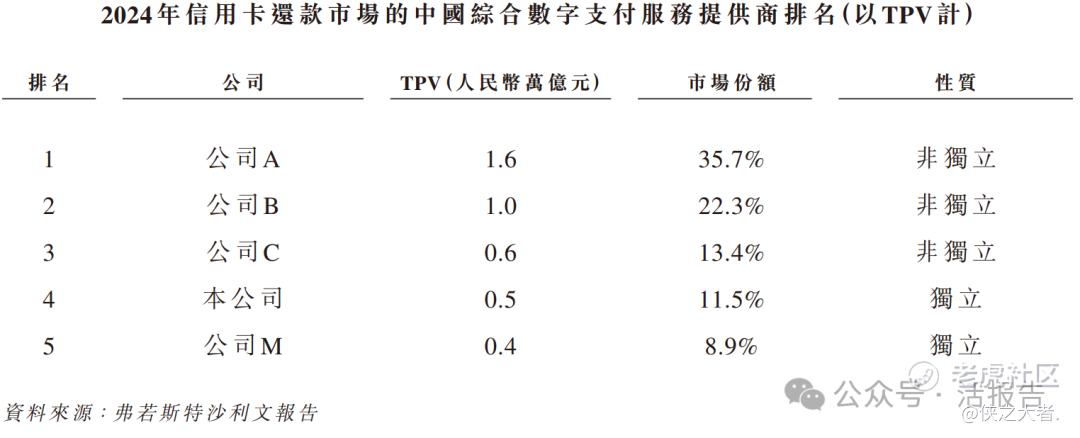

按2024年的TPV计,公司在中国综合数字支付服务提供商中排名第四,市场份额约为11.5%。

可比公司

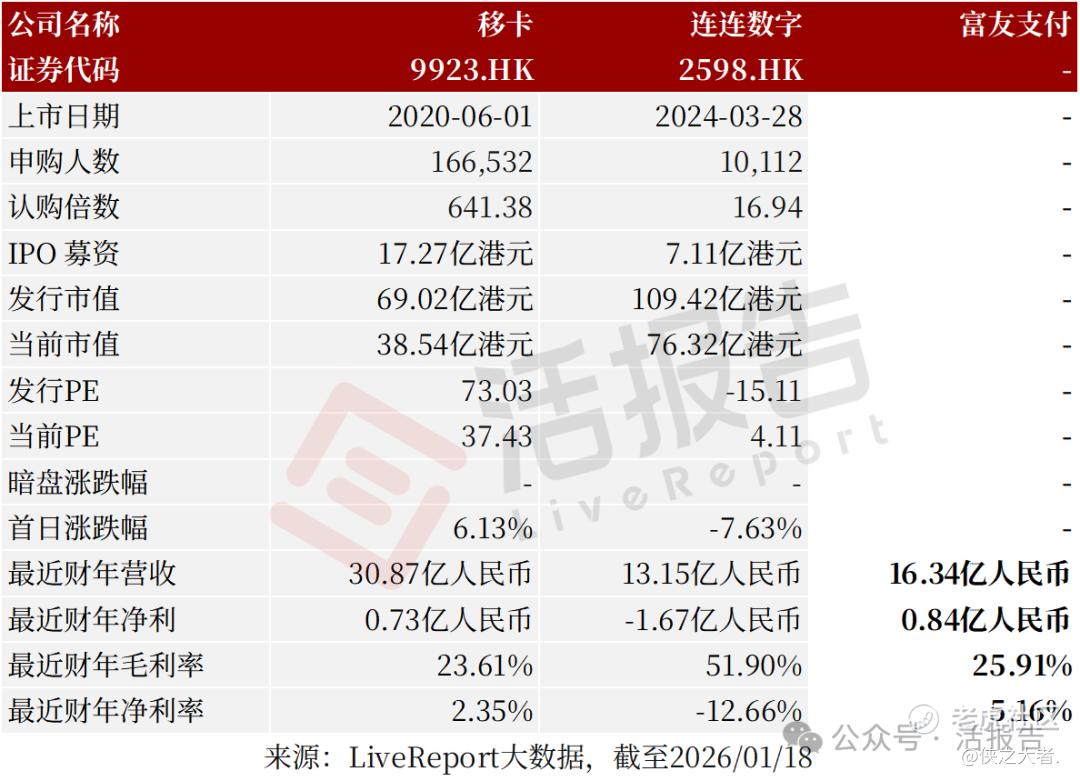

同行业IPO可比公司:移卡(9923.HK)、连连数字(2598.HK)

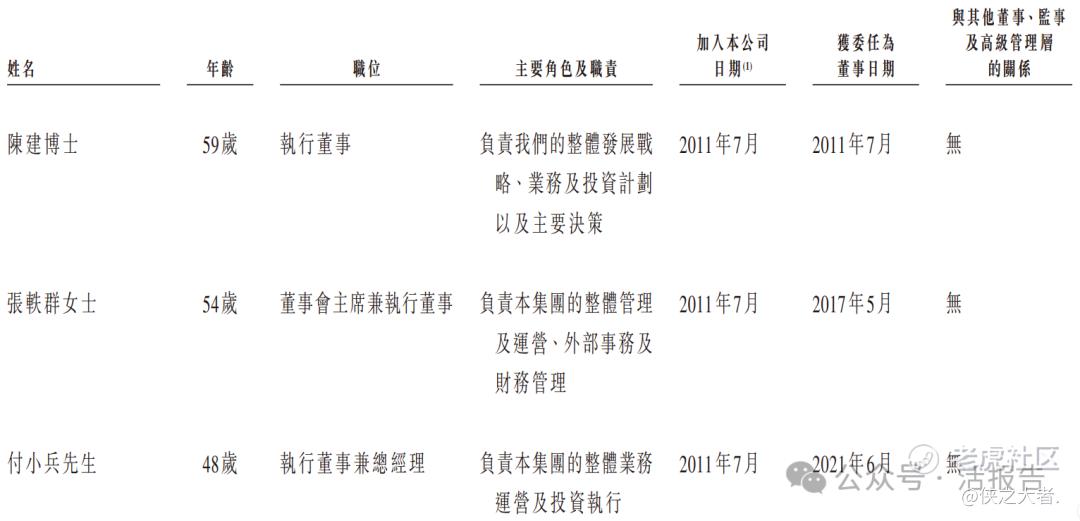

董事高管

富友支付的董事会由七名董事组成,包括四名执行董事及三名独立非执行董事。

主要股东

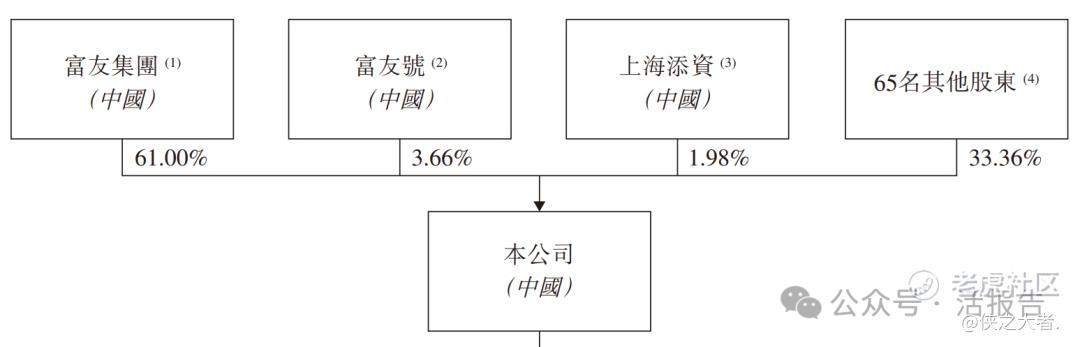

公司香港上市前的股东架构中:

富友集团,持股61.00%,为控股股东。富友集团的股东有上海汇知己(9.97%,由陈建博士为GP)、朱灵君先生(7.97%)、蔡美珍(7.11%)、上海添资(5.40%)、余盛先生(5.20%)、陶伟斌(1.24%)、其他51名股东(61.54%,持股均不足5%)、另外3名股东(1.56%);

富友号,持股3.66%。富友号的股东有陈建博士(16.89%,GP)、雇员激励平台上海添之富(40.50%,陈建博士为GP)、雇员激励平台上海添友(37.89%,陈建博士为GP)、付小兵(4.72%);

上海添资,持股1.98%。上海添资的股东有付小兵(11.03%,GP)、朱子彬(9.54%)、田静(8.35%)、孙爱荷(5.40%)、张轶群(1.86%)、其他44名合伙人(50.42%,持股均不足5%)。

中介团队

据**大数据统计,富友支付中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现不理想;公司律师共计3家,综合项目数据表现有待提升。整体而言中介团队历史数据表现普通。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。