分拆自大华股份(002236)的「华睿科技」首次递表港交所,中金独家保荐

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年1月19日,分拆自大华股份(002236)的华睿科技首次向港交所递交招股书,拟在香港主板上市,独家保荐人为中金。

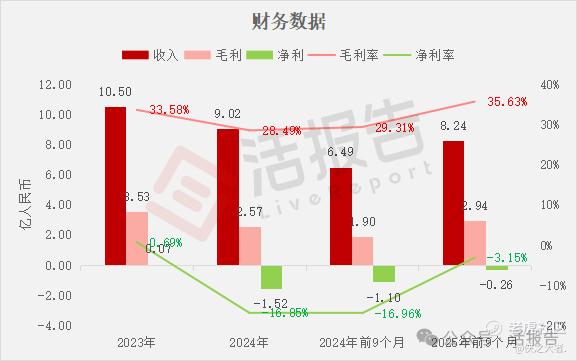

公司是以AI赋能的机器视觉与自主移动机器人(「AMR」)产品及解决方案企业,2024年收入9.02亿元人民币,净亏损1.52亿元,同比2023年由盈转亏,毛利率28.49%;2025年前9个月收入8.24亿元,同比增长两成,净亏损0.26亿元,同比收窄七成,毛利率35.63%。

**获悉,浙江华睿科技股份有限公司Zhejiang HuaRay Technology Co., Ltd.(简称“华睿科技”)于2026年1月19日首次在港交所递交上市申请,拟在香港主板上市。

公司是一家面向全球的、以AI赋能的机器视觉与自主移动机器人(「AMR」)产品及解决方案的先行者与领导者。

深耕高端设备产业链中上游,公司是推动高端设备研发与应用的关键力量,向新能源、半导体、汽车及PCB等核心战略行业的装备制造商和龙头企业提供关键组件、产品及整体解决方案。

公司的业务分为两条业务线:机器视觉及AMR,经营范畴均属高端设备制造领域。

-

在机器视觉业务领域,公司向生态合作伙伴(主要是终端客户及系统集成商)提供全面的机器视觉核心组件及产品,涵盖以自有AI算法平台为核心的标准视觉产品、AI视觉产品及3D视觉产品以及针对终端客户特定需求而量身定制的解决方案。

-

在AMR业务中,公司为多个核心战略行业(主要包括锂电、汽车及电子制造)的客户提供标准化解决方案,同时亦为公司的生态合作伙伴提供各类AMR产品及核心组件,使他们能为自己的终端客户打造及交付解决方案。公司的产品与解决方案通过推动下游产业的数智化转型,创造显著价值。

-

机器视觉产品作为机器的「眼睛」及「大脑」,代替人眼视觉感知与分析,广泛应用于消费电子、汽车零部件、锂电、PCB及半导体等各行业离散部件及产品的高速高精度定位、识别、测量及检测。

-

AMR解决方案通过对AMR集群进行集中调度,实现工厂、仓库及转运中心场内物流流程的自动化与数字化,支持机台、仓库、工作站和转运站之间端到端的物料搬运,包括上下料、出入库、拣选以及运输。

根据弗若斯特沙利文的数据,按2024年工业相机销售收入计,公司全球排名第五及中国排名第三,同年,按制造业AMR产品及解决方案的销售收入计,公司全球排名第七及中国排名第三。

公司已服务来自59个国家的逾5700名客户,其中包括新能源、汽车、电子制造、PCB、半导体及物流行业的逾50家行业领导者。

财务业绩

截至2024年12月31日止2个年度、2024年及2025年前9个月:

收入分别约为人民币10.50亿、9.02亿、6.49亿、8.24亿,2025年前9个月同比+26.99%;

毛利分别约为人民币3.53亿、2.57亿、1.90亿、2.94亿,2025年前9个月同比+54.38%;

净利分别约为人民币0.07亿、-1.52亿、-1.10亿、-0.26亿,2025年前9个月同比-76.40%;

毛利率分别约为33.58%、28.49%、29.31%、35.63%;

净利率分别约为0.69%、-16.85%、-16.96%、-3.15%。

公司过去两年收入略有下滑,毛利同步下降,净利润由盈转亏。

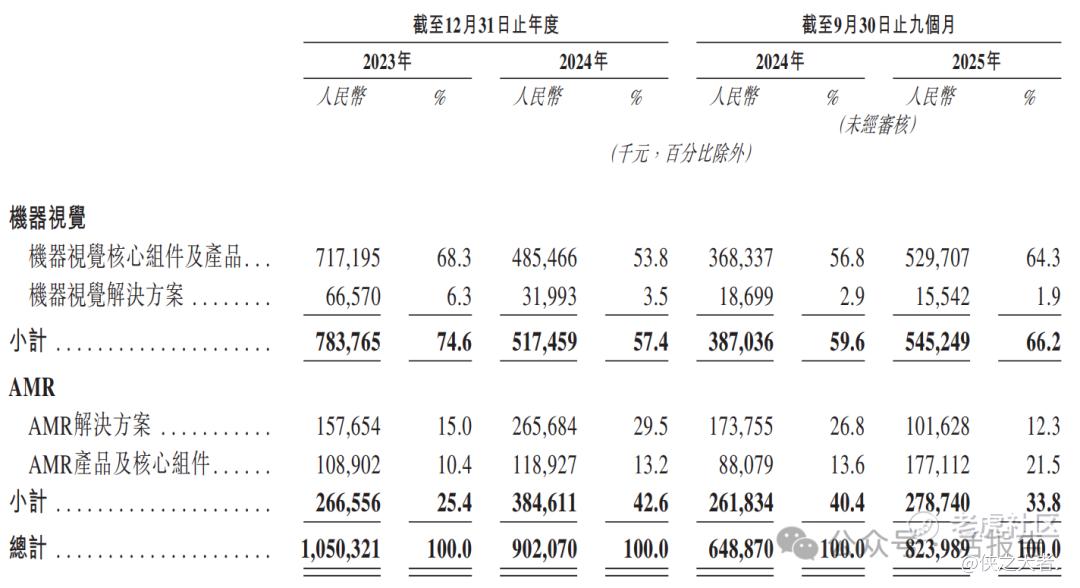

公司收入主要来自机器视觉与自主移动机器人(AMR)相关的核心组件、产品及解决方案销售。重大部分来自机器视觉业务,2023年和2024年分别占总营收的74.6%和57.4%,其中机器视觉核心组件及产品是核心支撑;AMR业务占比逐步提升,2024年达42.6%;机器视觉解决方案收入占比极小,2023年和2024年分别仅6.3%和3.5%,其他辅助性业务收入占比更低,属于补充性来源。

截至2025年9月30日,公司经营活动现金流为0.30亿,期末现金约为1.31亿。

行业情况

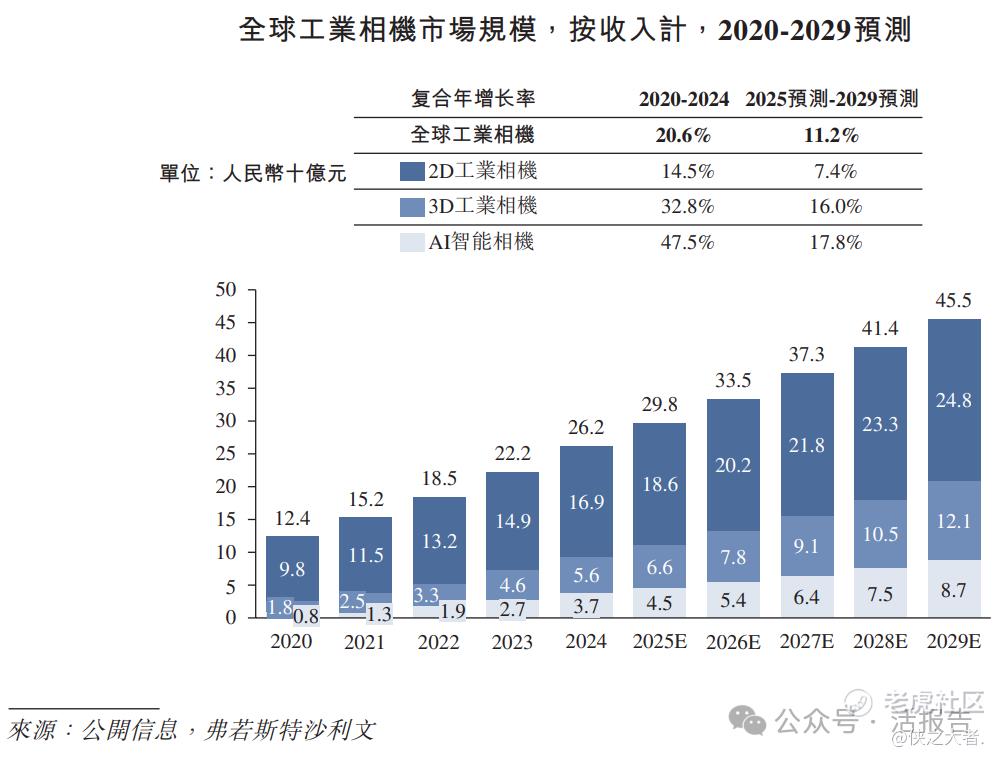

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球和中国的工业相机市场规模稳步增长,2020年至2024年的复合年增长率分别为20.6%和31.8%。2024年,全球和中国的工业相机市场规模分别达到人民币262亿元和人民币78亿元的收入。全球工业相机市场规模预计将保持强劲增长势头,预计达到人民币455亿元,在2025年至2029年的预计复合年增长率将达到11.2%。相对的,中国工业相机市场规模预计达到人民币155亿元,在2025年至2029年的预计复合年增长率将达到14.0%。

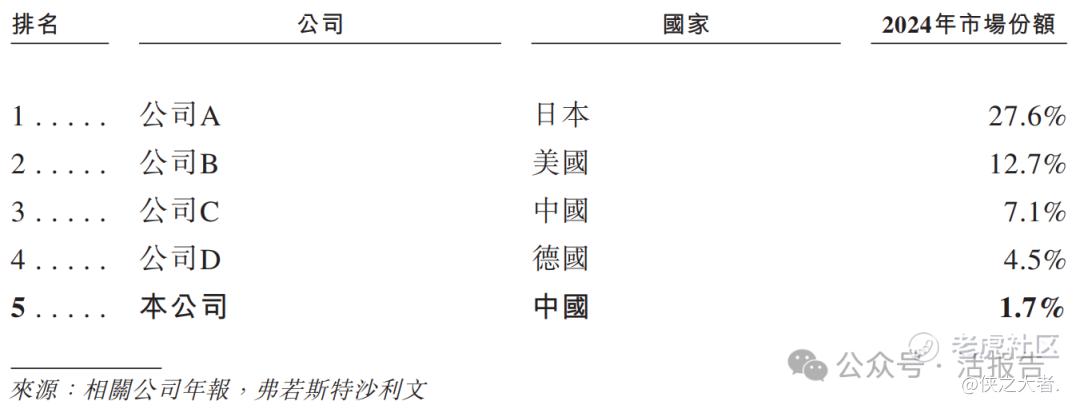

在全球工业相机市场中,海外公司占据主导地位,而公司按收入排名位列第五,在国内公司中排名第二,2024年市场份额为1.7%。

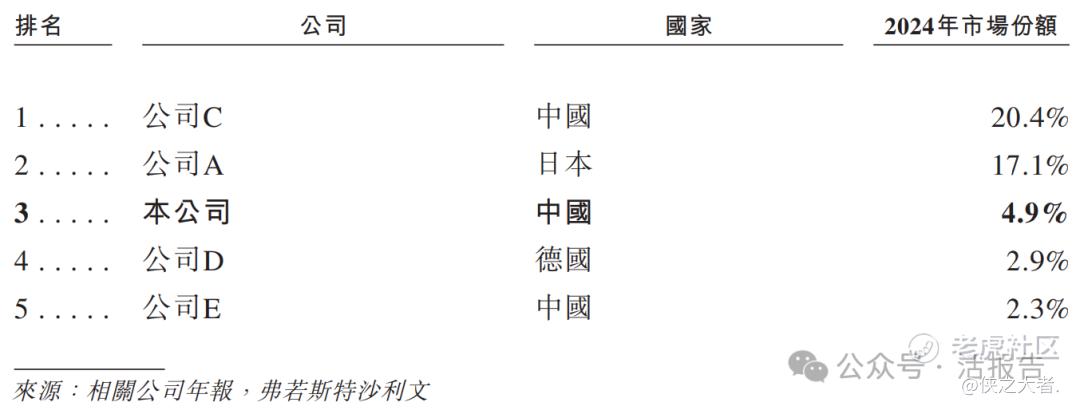

在中国工业相机市场,国内企业已占据重要市场地位,而公司按收入排名位列第三,在国内企业中排名第二,2024年市场份额为4.9%。

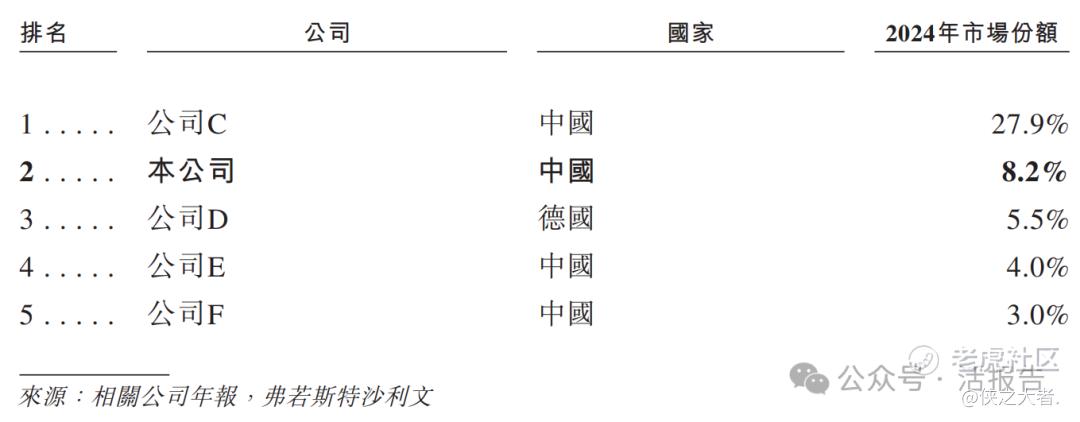

在中国2D相机市场,国内企业展现出强大的竞争力,而公司按收入排名第二,2024年市场份额为8.2%。

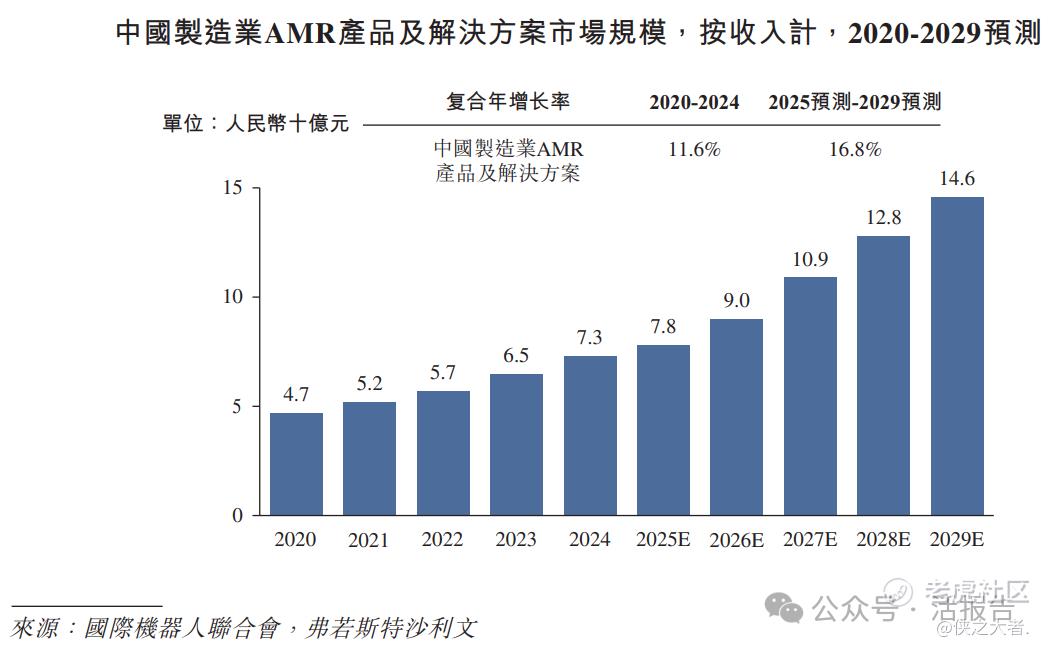

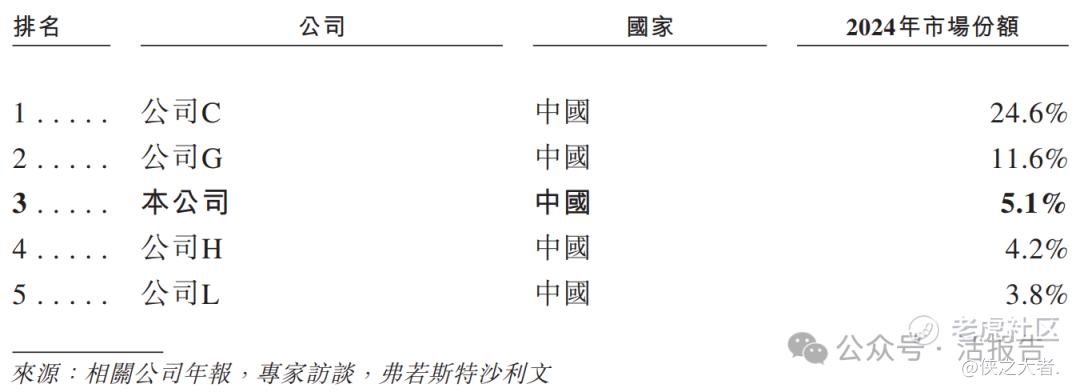

中国制造业AMR产品及解决方案市场规模由2020年的人民币47亿元增至2024年的人民币73亿元,2020年至2024年的复合年增长率为11.6%。展望未来,受制造业对智能制造和柔性生产线改造的需求上升驱动,市场有望维持稳健增长态势。预计于2029年,中国的市场规模将达到人民币146亿元,2025年至2029年的复合年增长率为16.8%。

在中国制造业AMR产品和解决方案市场中,2024年公司按收入排名第三,市场份额为5.1%。

可比公司

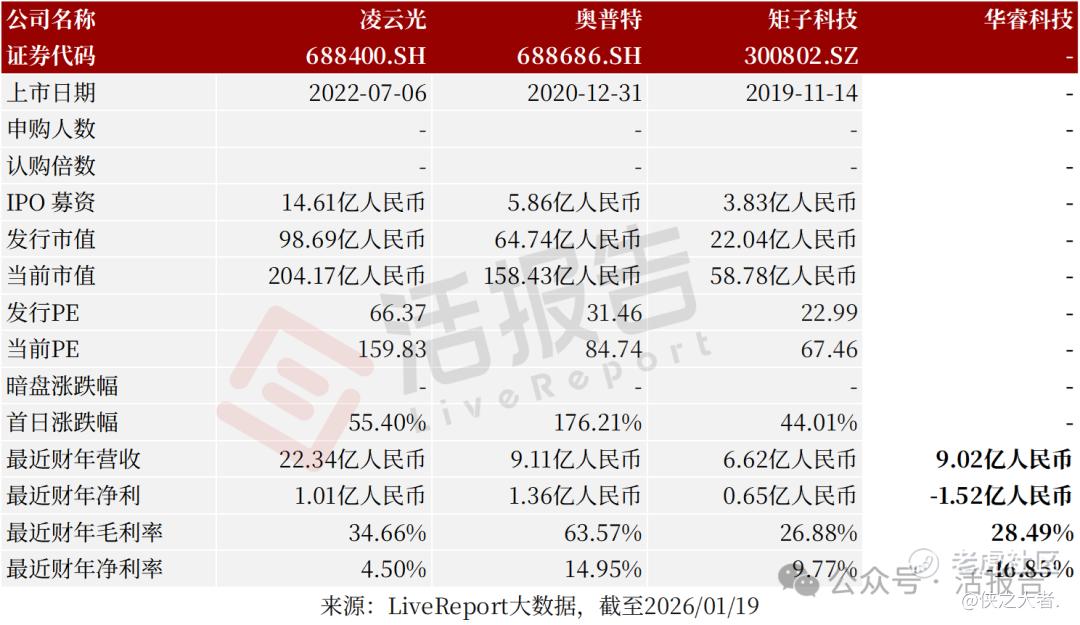

同行业IPO可比公司:凌云光(688400.SH)、奥普特(688686.SH)、矩子科技(300802.SZ)

董事高管

华睿科技的董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

大华股份(002236.SZ),持股32.58%,为控股股东;

傅利泉先生、陈爱玲女士夫妇,分别有权行使大华股份31.50%及2.19%的投票权,为其实际控制人。

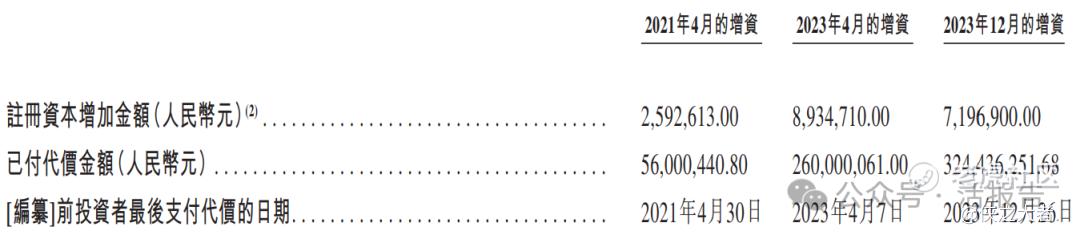

融资历程

公司上市前经历了多轮融资,累计融资逾6.4亿元人民币。在2023年12月的最新融资中,公司的投后估值约为35.3亿人民币。

中介团队

据**大数据统计,华睿科技中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现出色;公司律师共计3家,综合项目数据表现有待提升。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。