“拼³”年会难掩战略迷航,郎酒“醉”醒何方?

在白酒行业深度调整的寒冬里,郎酒正在上演一场充满矛盾的战略大戏:一边高调宣布“再向前推进一公里”,一边悄悄收起了曾经喊得震天响的“300亿”目标。

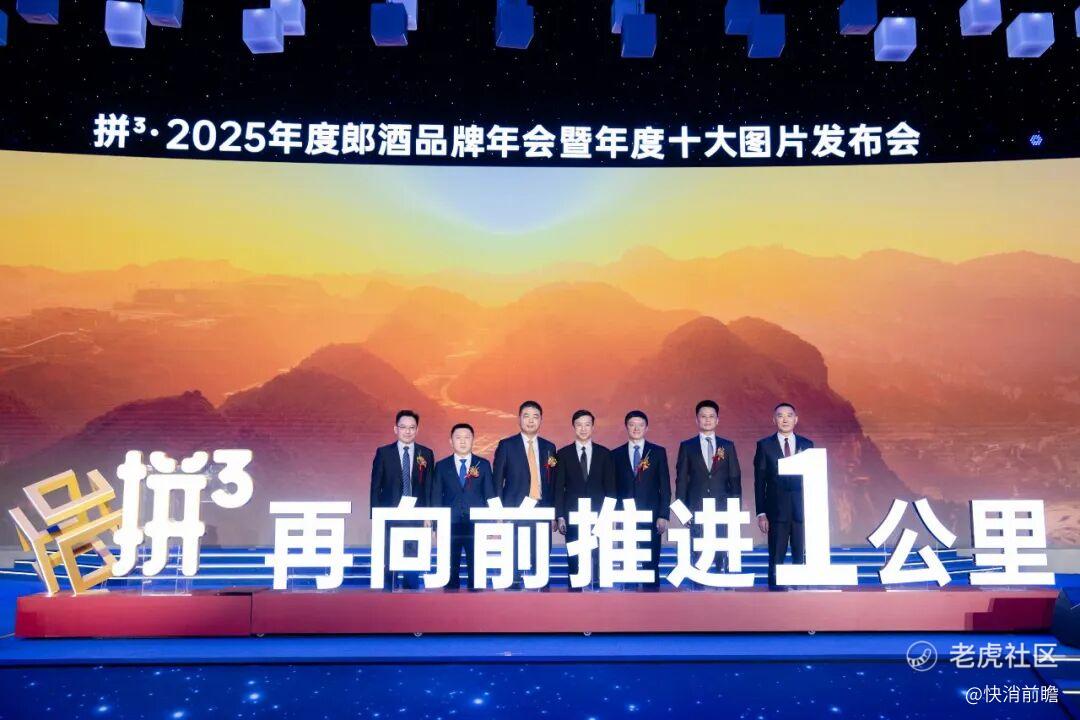

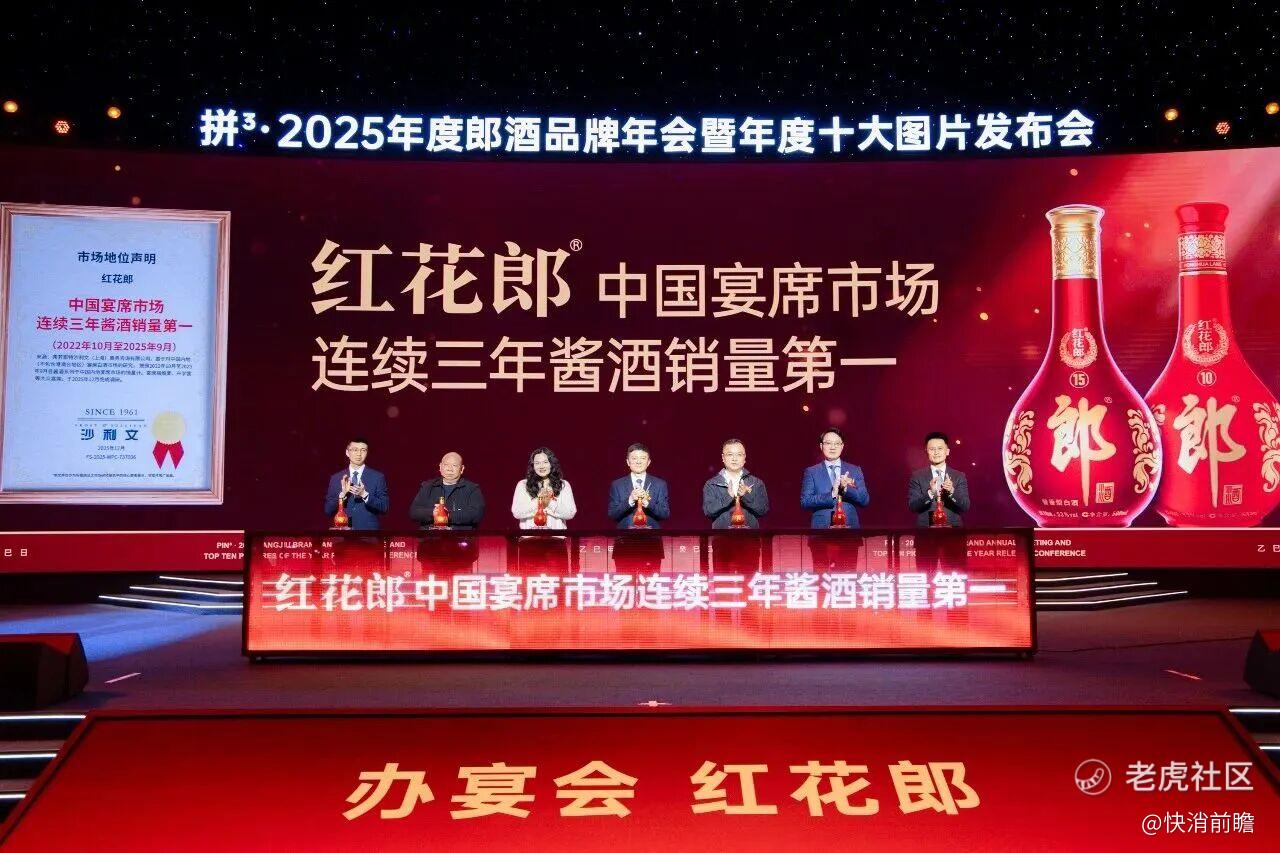

2026年1月19日晚,600余位郎酒伙伴齐聚四川古蔺郎酒庄园的“拼³·2025年度郎酒品牌年会”。董事长汪俊林强调“拼搏精神”,宣布启动江苏市场“三年饱和攻击”计划。而当晚更引人瞩目的“战报”,是核心产品红花郎被国际咨询机构弗若斯特沙利文现场认证为 “中国宴席市场连续三年酱酒销量第一” 。这一高度聚焦的捷报,与其宏观目标的缄默形成鲜明对比。

从2023年高调提出“2025年300亿、2030年千亿”目标,到2025年中期悄然不再提及当年目标,郎酒仅用两年时间就从豪言壮语转向了“做好过冬准备”。

当长期的数字蓝图变得难以企及,一套更即时、更具体、更“能打”的市场语言便被推至台前,它不再关乎遥远的千亿想象,而是用“销量第一”的认证聚焦于当下渠道与消费者能直接感知的“胜利”。

然而,这场高调叙事本身,却首先面临着可信度的追问。

红花郎“宴席第一”认证认证机构权威吗?

这场在古蔺郎酒庄园举办“拼3·2025年度郎酒品牌年会暨年度十大图片发布会”,红花郎被现场“认证”为“中国宴席市场连续三年酱酒销量第一”,这几乎压过了年会的所有信息点,成为最醒目的“战报”。

这一数据公布方式看似权威,却源于国际咨询机构弗若斯特沙利文(Frost & Sullivan)的“市场地位确认”服务,该机构在现场宣布:在以婚宴、升学宴、生日宴为主的大众宴席市场,红花郎销量位列酱酒赛道第一。

这种高调的数据公布,与郎酒近年的口号变迁形成微妙对照。早在2023年,郎酒曾明确提出“2025年销售收入300亿元、2030年700亿—1000亿元”的宏伟蓝图。然而,进入2025年后,郎酒对外宣传中已鲜少提及“300亿”这一具体目标,转而更多强调“做好过冬准备”。

从宏大的数字目标,转向一个更具象的“销量第一”认证,这本身释放出一种信号:在行业缩量竞争的现实中,企业需要一套更直接、更“能打”的市场语言,来提振渠道与市场的信心。

对于一个非上市、财务数据缺乏连续审计披露的酒企而言,这类外部背书与其说是对经营基本面的透明交代,不如说更像是一剂针对渠道焦虑的“强心针”。

然而,这份来自弗若斯特沙利文的认证,其可靠性正受到越来越多审视。该机构的“市场地位确认”服务虽然权威,但在中国市场的商业化应用已引发多次争议。

事实上,《南方都市报》此前的一项调查揭露了其运作模式:这类认证往往附带复杂的限定条件(如特定品类、价格带、统计周期),通过不断收窄比较范围来得出“第一”结论;同时,它是一项付费商业服务,据该报记者以潜在客户身份询价,“垂类市场”调研费用约在20万至50万元人民币,其完整的调研方法学和底层数据通常不对公众公开,外部难以独立复核。

当“第一”可以被批量生产,其公信力便面临折损。此前“香港美诚月饼”在直播间展示沙利文“全国销量第一”证书引发的舆论风波,便是一例,公众质疑从产品本身蔓延到了“第一”的来路。

宴席市场统计口径本就复杂(渠道、地区、计价方式均影响结果),在缺乏透明数据切片支持的情况下,这张证书更像一个高效的营销工具,而非一份可供行业检视的“成绩单”。

红花郎曾是郎酒最典型的“压舱石”:方正证券在酱酒专题报告中回溯行业上行期时提到,郎酒在2011年首次迈入百亿规模(营收约103亿元),其中红花郎贡献约51亿元——在当时几乎就是郎酒的核心现金流来源。

进入近年,在郎酒缺乏上市公司式的连续审计披露背景下,红花郎更常以“渠道与媒体估算”的方式呈现:根据“云酒头条”、“酒业家”等行业媒体援引的市场估算,红花郎在2023年销售收入约80亿元,2024年逼近百亿,2025年目标突破百亿。

这些数字未必等同于可审计的财务收入,但至少说明:红花郎仍是郎酒“能拿出来讲”的核心大单品,承担着规模、动销与渠道信心的多重角色。

至于最真实的销售数据,在郎酒非上市的藩篱内,外界难以获知。真正让红花郎压力陡增的,是次高端酱酒的对手变多、且更强。

一边是习酒“窖藏1988”的强势上攻:该产品2010年上市,习酒在回应相关市场传闻时被媒体梳理称,窖藏1988在2022年销售额突破80亿元、2023年突破百亿元;而习酒集团披露的《2023年社会责任报告》显示,其2023年营业收入198.64亿元、销售收入224.47亿元,窖藏1988对总营收贡献率“稳定在50%左右”。

另一边是茅台1935在次高端价位带的“挤压效应”:北京商报援引“茅台时空”信息称,茅台方面在三周年活动上披露,茅台1935在2022年上市首年销售50亿元、2023年销售110亿元、2024年完成销售120亿元。

因此,在次高端酱酒的对手已拿出更明确的规模披露、且以更快速度占位的情况下,红花郎需要的或许不只是一个更响的“第一”。当窖藏1988与茅台1935在同一价格带不断放量,红花郎即便不“下滑”,也会面临相对优势被稀释、增长空间被切割的现实。

300亿目标“隐身”后

如何看清一个真实的郎酒?

事实上,郎酒作为未上市的头部酒企,其经营数据的披露质量、连续性与可验证性,始终是市场关注的焦点。由于缺乏上市公司的强制披露义务,外界对郎酒的认知长期依赖其IPO材料、零散的企业口径及第三方榜单,这给判断其真实经营状况带来了显著挑战。

郎酒最近的连续财务数据仍停留在2020年。招股书显示,2018 2020年公司营业收入分别为74.79亿元、83.48亿元、93.37亿元;净利润分别为7.26亿元、24.44亿元、25.21亿元。

值得警惕的是,净利润在2019年出现“跳升式”增长,而在缺少后续连续审计披露的情况下,外界难以判断这种盈利质量与增长动能是否具备可持续性。与此同时,主营业务毛利率在2020年升至82.43%,高毛利更多体现的是产品定价与结构特征,并不能自动对冲渠道与库存周期带来的波动风险。

进入“后百亿”阶段后,郎酒的业绩披露更加零散且难以交叉核验。例如,公司曾对外释放“销售回款”口径的数据:2021年超过150亿元,2022年突破200亿元。但这些数字与“营业收入”指标(通常为不含税口径)并非同一概念,容易导致市场误读。

第三方榜单成为少数可参考的公开数据源。四川省工商联发布的2023四川民营企业100强(以2022年度营收为口径)显示,郎酒营收为136.24亿元;而2024四川民营企业100强披露郎酒2023年度营收为155.66亿元。

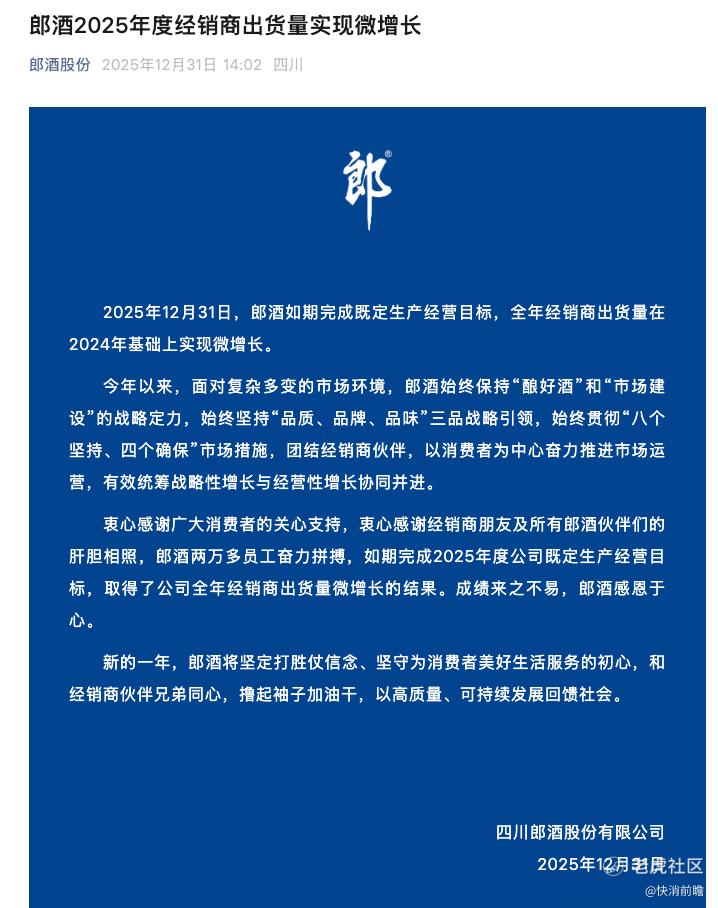

对于2025年的经营结果,郎酒的披露依然偏重定性。2025年12月31日,公司官微宣布“如期完成既定生产经营目标”,全年经销商出货量在2024年基础上“实现微增长”。

然而,“微增长”的具体百分比、对应的收入基数、各产品线贡献结构、价盘稳定情况以及渠道库存水位等关键量化信息均未公开。这种“自定义完成目标+模糊描述”的方式,无法支撑外界对其经营韧性和增长质量的判断。

高端之痛:青花郎的“价格倒挂”困局

但真实的“一线”数据可窥见一斑。近年来,郎酒最引以为傲的成就之一,是将青花郎打造为中国酱香白酒的头部品牌,与茅台并称“酱香双雄”。

自2017年汪俊林将青花郎定位为“中国两大酱香白酒之一”,直接对标茅台以来,郎酒不惜血本在央视、高铁、机场持续轰炸,并将青花郎官方零售价定在与茅台相同的1499元。

2022年4月,青花郎经销商供货价更是提至1009元,超过茅台当时969元的出厂价。然而市场给出了残酷的答案:根据“湾区酒价半年图谱”2025年的监测数据,青花郎的均价已从年初的1036元左右下滑至943元,半年内下跌约93元。同期,飞天茅台的终端价格虽亦有波动,但仍稳居高位。

新华社2025年6月的调查显示,53度飞天茅台在经销商渠道的散瓶与原箱成交价普遍处于2100-2150元区间。这意味着两者实际价差超过一倍,青花郎的高端品牌形象尚未真正在消费者心智中扎根。

快消前瞻在京东等电商平台比价检索发现,53度500ml的青花郎在2025年以来单瓶常卖价为855元,历史最低价触及658元/瓶;而飞天茅台常卖价为1940元,二者价格差距2倍之多,足见青花郎的高端形象尚未真正扎根消费者心智。截图自慢慢买青花郎和茅台的京东价格

这种悬殊的价差直接导致了严重的渠道价格倒挂。2025年8月的一篇行业分析指出,青花郎的实际成交价一度跌至780元,低于当时约800元的出厂价,经销商每售出一瓶即面临约20元的亏损。这与飞天茅台批发价长期高于指导价、渠道利润丰厚的局面形成鲜明对比。价格倒挂不仅挤压经销商利润,更对品牌价值和渠道健康构成长期挑战。

兼香豪赌:被高估的“第二增长曲线”

在酱香承压、次高端厮杀加剧的背景下,郎酒把“兼香大众”抬为另一条战略支柱,并在2024年初直接打出明确时间表:2024年1月23日郎酒品牌年会上,公司开启“兼香百亿销售倒计时(709天)”,目标在2025年末实现兼香板块年销售收入100亿元。

为此,郎酒在2024年5月组建兼香事业部,整合顺品郎、龙马郎等部门,主攻郎牌特曲T8、顺品郎、小郎酒等200元以内大众产品,以“总攻”姿态冲刺。截图自郎酒官网

但“百亿兼香”的可行性,首先要回到赛道体量本身。弗若斯特沙利文数据显示,2021年营收303亿元,占比5.1%,2017-2022年增速仅0.3%,2022-2026年预计2.3%。这是一条体量不大、增速偏慢、且区域属性更强的赛道。

而郎酒欲吞下1/3-1/2份额,现实性备受质疑。

对比既有玩家的“真实规模”,这种难度更直观:兼香头部企业如口子窖2024年营收60.15亿元,白云边78.3亿元,仰韶酒约35-50亿元,深耕多年仍未触及百亿边缘。“新兵”郎酒要在短时间达到百亿,难度可想而知。

因此郎酒的“双轮驱动”战略,眼下更像是“一轮驱动半轮尝试”——酱香板块虽然遇到增速放缓、高端乏力的问题,但基数和利润仍占据大头;兼香板块则属于开拓中的次战场,远没有到支撑业绩的地步。

江苏攻坚:一场胜算未知的翻身仗

2025年12月20日,郎酒在江苏南京举办“中国郎伙伴大会”,宣布将江苏定位为最高等级的“战略型发展市场”,誓言用“三年饱和攻击”夺回失地。郎酒声称,产品曾在江苏“一度很强势”,创下20亿销售额。

然而这个战略面临严峻挑战。首先,江苏白酒市场正处于深度调整期:《江苏省酒类行业发展报告(2024年度)》揭示,苏酒行业正在经历深度调整期的严峻考验——规模以上酒企利润总额同比下降16.69%,行业分化持续加剧。

2024年,江苏省酒业整体呈现“收入微增、利润承压”态势,酿酒工业规上企业累计完成产量234.28万千升,同比下降9.83%;累计完成销售收入755.96亿元,同比增长0.69%;累计完成利润总额212.45亿元,同比下降16.69%,反映出行业盈利能力遭受严重挤压。

其次,江苏坐拥洋河这个2023年营收超320亿元的本土巨头,梦之蓝、天之蓝等产品占据绝对优势。加上茅台、五粮液等名酒早已在华东深耕多年,郎酒要从虎口夺食谈何容易。更关键的是,郎酒能拿出什么差异化竞争优势?送汽车、开演唱会、承诺“合理利润”——这些手段其他酒企同样在用。

业内人士指出,郎酒曾在江苏创下20亿销售,那是2012年前后白酒行业黄金时期的成绩。如今行业环境、竞争格局、消费习惯都已今非昔比,简单复制过去的成功经验,很可能水土不服。

致命硬伤:高库存与资金压力

支撑郎酒“品质优势”的,是其引以为傲的“酿好酒、存新酒、卖老酒”策略。郎酒承诺“存十卖一”——每年投放市场的销售总量,不超过上年贮存总量的十分之一。

2025年重阳下沙大典上,郎酒宣布酱香酒实际贮存量已达30万吨,2026年销售投放量不超过3万吨。这个策略确保了品质,却也成为郎酒的财务包袱。

实际上,郎酒的存货占营收比例较同行也高出一截。2017-2019年公司存货分别为62.52亿元、71.71亿元、84.24亿元,也稳步增加。到2020年底郎酒的存货高达100.98亿元,高于当年的营收93.37亿元。

据同花顺iFind统计显示,2020年18家申万A股白酒企业中,只有刚脱星摘帽不久的皇台酒业1.15亿元的存货稍高于1.02亿元的营收,其余17家存货金额全部低于营收。

2019年初,《华夏日报》曾报道,“一位四川的郎酒经销商向《华夏时报》记者反映,郎酒一直存在压货现象,现在手里还压着六百万的货,两年内都卖不出去,暂时也不考虑新进货了。而郎酒厂家为冲业绩,也不能给经销商好的帮助办法,只能靠自己消化掉。”

更令人担忧的是负债水平。2018-2020年,郎酒合并口径资产负债率分别为67.02%、66.06%、63.60%,显著高于白酒行业26.46%的平均值。

造成高负债的原因,除了高额基酒储存占用资金,还有大举基建投入:十五年砸下200多亿元打造的郎酒庄园,以及2023年宣布投资150亿元的龙马酒庄。

重资产、高库存、高负债,在行业上行期,这种模式能支撑品牌溢价;但在下行周期,就是巨大的风险敞口。一旦销售不达预期,库存积压和债务压力会形成恶性循环。

更致命的是,郎酒IPO三度折戟,融资渠道受阻。2020年递交招股书,2021年遭证监会连发53项问询,2022年4月主动撤回申请。历史遗留问题(国资改制疑云、商标归属)、高负债率、以及白酒行业一度被视为限制类产业,都成为上市拦路虎。

失去资本市场输血,郎酒如何消化高企的负债?

行业寒冬下的生存困局

根据中国酒业协会联合毕马威发布的《2025中国白酒市场中期研究报告》,从2016年的高点至2024年,中国白酒产量累计降幅已达69.5%。2025年,行业进入“三期叠加”(政策调整、消费结构转型、存量竞争)的深度调整期,产量收缩趋势未改,1-10月累计产量同比下降11.5%,1-4月同比下滑7.8%。

过去依赖提价驱动增长的高端白酒泡沫正在被加速挤出。2025年上半年,全国白酒批发价格总指数同比下跌9.9%,名酒批价跌幅更深。市场呈现显著分化:60%的企业面临价格倒挂,其中800-1500元价格带是倒挂最严重的“重灾区”,而市场动销主力已退守至100-300元的价格区间。此前支撑高端市场的商务宴请等场景需求收缩,消费者更加理性,推动消费价格带整体下移。

在这样的行业大势下,郎酒主攻的酱香和次高端赛道承受着双重压力。一方面,2024年酱酒销售收入增速已大幅收窄至4.35%;另一方面,500-800元的次高端价格带生存困难。郎酒的核心产品青花郎(官方指导价1499元)实际成交价已普遍下探至700-900元区间,与飞天茅台的价格差高达数倍,渠道库存压力尤为突出。2025年上半年,超过58%的经销商反映库存仍在增加。

因此,郎酒曾于2023年高调提出的“2025年销售收入超300亿、2030年剑指千亿”的目标,在当前行业深度调整、自身核心价格带承压的背景下,其实现路径正面临严峻挑战。

回顾郎酒近年轨迹:2017年青花郎对标茅台,2018年重返百亿,2022年突破200亿,2023年喊出千亿蓝图——每一步看似稳健,实则步步惊心。高端化受挫、次高端失守、兼香豪赌、上市折戟、高库存高负债,这些问题叠加在一起,让郎酒的“千亿梦“显得格外虚幻。

2026年的这场“拼³”年会,更像是郎酒管理层的自我动员。当一家企业需要不断用“拼搏精神“来提振信心时,恰恰说明它正面临前所未有的困境。江苏三年攻坚能否成功?兼香百亿目标能否实现?上市之路何时打通?对郎酒而言,这些都是未知数。

但可以确定的是,在行业深度调整的当下,清醒的战略收缩比虚幻的规模扩张更重要,脚踏实地的精耕细作比画饼充饥的豪言壮语更可靠。

修改于 2026-01-21 18:56

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。