【财报解读】财报不差为何盘后大跌?奈飞增长还在,但“确定性”下降

奈飞在 2026 年 1 月 20 日公布了 2025 年 Q4/全年成绩单。单看 2025 年的经营表现,这份财报整体符合市场对“稳健增长”的预期:全年营收约 452 亿美元,同比增长 16%;经营利润率 29.5%,较 2024 年提升约 3 个百分点。但股价在盘后下跌约 5%,这背后反映的并不是“业绩变差”,而是市场在重新定价“未来的不确定性”。

财报业绩数据基本符合预期

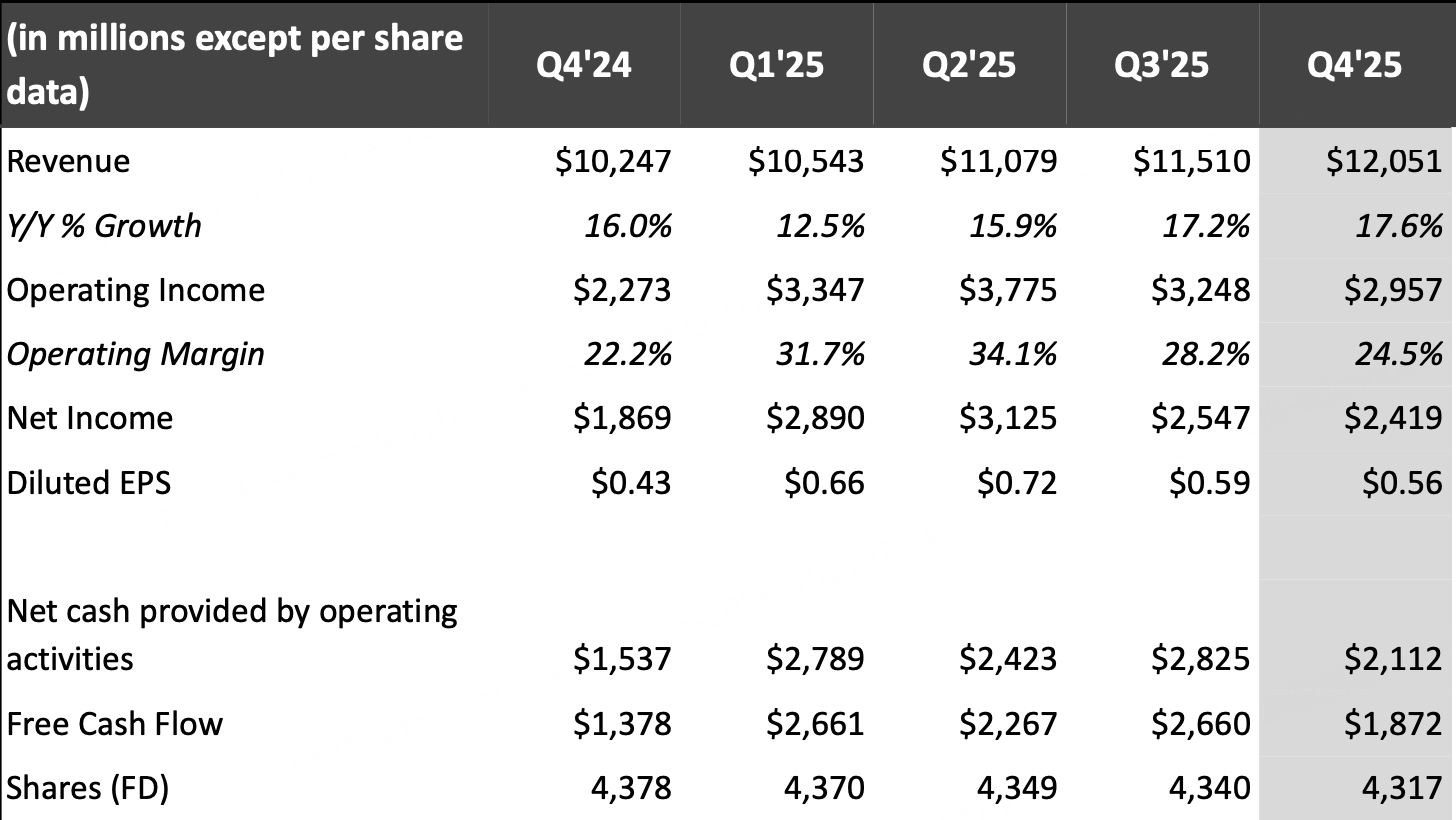

先看财报披露的数据。 Q4 营收 120.51 亿美元,同比 +17.6%;经营利润 29.57 亿美元,同比约 +30%,对应经营利润率 24.5%;净利润 24.19 亿美元,摊薄 EPS 0.56(拆股后口径)。

把视角拉到全年:2025 年营收约 452 亿美元(同比 +16%),全年经营利润率 29.5%(提升约 3 个百分点)。在行业普遍经历“增速放缓、成本刚性”的背景下,利润率还能维持抬升,说明奈飞把规模、提价与商业化更稳定地转化成了利润。

现金流方面依然强劲。奈飞披露 Q4 经营现金流 21.1 亿美元、自由现金流 18.7 亿美元;全年经营现金流 101 亿美元、自由现金流 95 亿美元,均明显高于 2024 年。

市场即时反应不佳

奈飞常规交易时段小跌:收于 87.26 美元,-0.84%。财报在收盘后发布后,股价在盘后快速走低,一度跌超 4%,盘后报价约 82.84 美元(约 -5%),盘后成交量约 2405 万股。

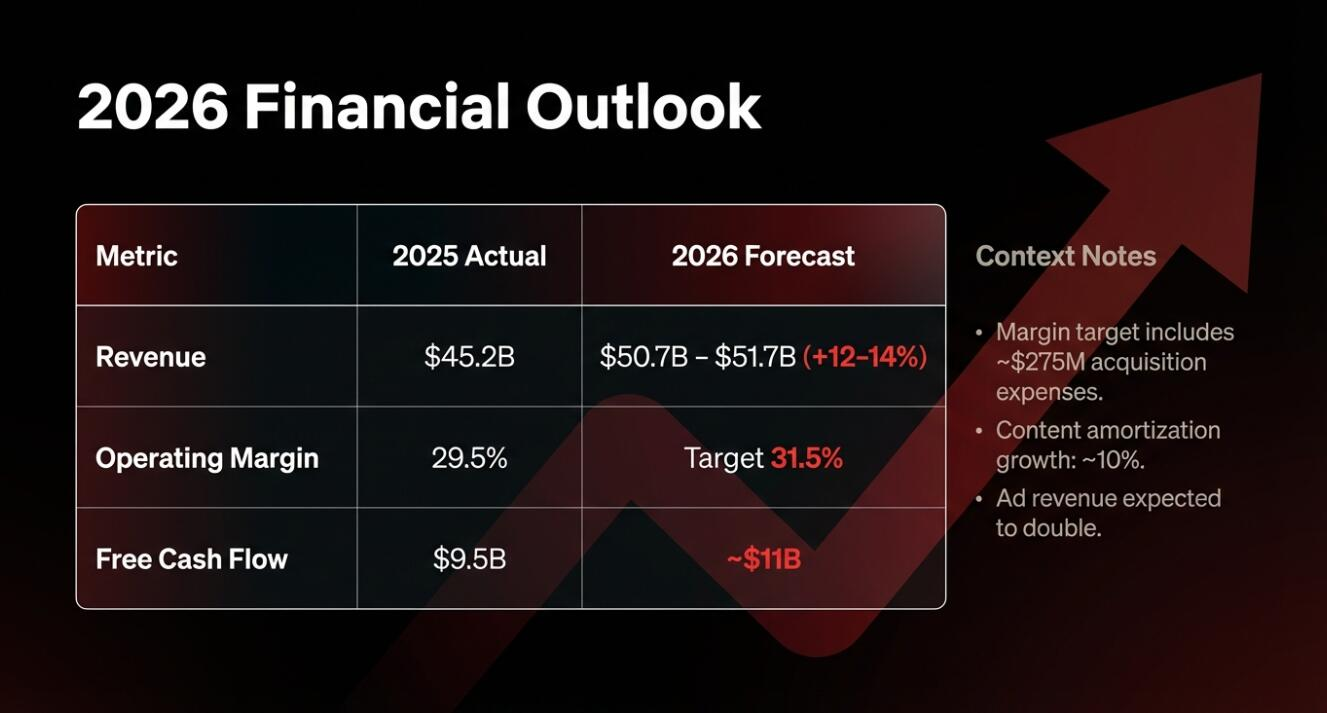

盘后走弱主要发生在公司给出 2026 年指引之后。奈飞给出 2026 年收入指引 507–517 亿美元(其中广告收入预计将大致翻倍)。但公司给的 2026Q1 EPS 指引 0.76,低于市场一致预期附近水平;这类“略低于共识”的指引,往往足以触发盘后卖压。与此同时,公司还披露将 WBD(Warner Bros. Discovery)收购协议由“现金+股票”调整为“全现金”,并为此宣布暂停股票回购计划,也在短期情绪上加重了市场的顾虑。

“看得见的业绩”和“看不见的预期”之间博弈的四大逻辑

为什么业绩增长不错,财报发布后股价的即时反应却是下跌?1 月 20 日盘后奈飞的股价表现,是一个“看得见的业绩”和“看不见的预期”之间博弈的典型场景。拆解其中逻辑,对理解类似情形很有帮助。

第一层博弈逻辑:增长是好事,但“低于共识”的增长,可能会被当成利空。 这次最直接的预期差来自 Q1 指引:公司给的 2026Q1 指引是营收约 121.57 亿美元、摊薄 EPS 0.76、经营利润率 32.1%,而市场一致预期略高。业绩并未“转差”,但当市场已提前计入增长预期时,“指引略低于共识”本身就可能触发盘后卖压。

第二层博弈逻辑:市场讨厌不确定性,业绩提升带来的利好,未必抵得过确定性下降带来的利空。 Netflix 给了 2026 年的全年框架:收入指引 507–517 亿美元(同比 +12%–14%),经营利润率目标 31.5%,广告收入预计“大致翻倍”。从增长角度不差,但“确定性下降”的关键在利润率路径:公司明确写到利润率目标里包含并购相关费用,同时内容摊销预计增长且上半年更高。 这会带来一连串疑问:并购费用最终落地多少?内容摊销节奏会不会更前置?新增投入能否在合理时间内转化为回报?对风险厌恶的资金来说,这些问号本身就会被计价。

第三层博弈逻辑:市场喜欢稳定甚于新意,并购把故事从“稳态成长”变成“先投入,再等回报”,风险就会被计价。 奈飞过去更容易被市场定价的叙事是:会员增长、提价与广告商业化共同驱动。但并购带来的变量更像“执行题”:需要资金占用、融资安排与整合协同兑现。在细节尚未完全落定时,市场往往会先降低风险敞口,而不是立刻给出协同溢价。

第四层博弈逻辑:市场更喜欢真金白银,胜过未来的故事。 为了准备并购案,奈飞宣布暂停股票回购计划。并购的收益需要时间验证,而回购暂停带来的边际买盘减少是“可感知的现在”。因此,短期内市场更容易先交易“回购暂停+不确定性上升”,而不是交易并购的长期想象空间。

总之,奈飞在 2025 年交出了一份合格的成绩单,但盘后波动更多反映了市场对 2026 年“指引预期差 + 并购不确定性 + 资本配置变化”的重新定价。后续更值得跟踪的是并购条款与融资细节的进一步披露,以及 Q1 利润率与成本节奏能否按指引兑现。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ChristopherGonzalez·01-21业绩增长还跌,确定性下降惹的祸。点赞举报

- MR吴的号·01-21财报不差却跌,市场太过敏了!点赞举报

- 超越666888·01-221点赞举报