从“睡得着”到“跑得快”

昨晚老虎社区组织的讲座,很不错,我学到了,谢谢了。

过去一年,全球指数在“高利率+地缘冲突+AI革命”三重共振下画出过山车行情:纳斯达克100最大回撤32%、沪深300连跌三年、10年期美债收益率两度破5%。个人投资者普遍陷入“不投怕错过,投了怕做错”的焦虑。目标只有一句话:让你在任何行情下都能“睡得着”,并保留“跑得快”的期权。

一、先给结论:一张“千人千面”的坐标图

讲座把复杂世界压成两个变量——“投资久期”与“风险承受力”。横轴是“钱多久不用”,纵轴是“波动夜里醒不醒来”。四象限对应四种“标配”:

短久期+低风险→货币基金+短债(现金为王)

短久期+高风险→“固收+”或对冲型产品(收益增强)

长久期+低风险→国债+高股息指数(时间换空间)

长久期+高风险→全球股票+VC+REITs(复利发动机)

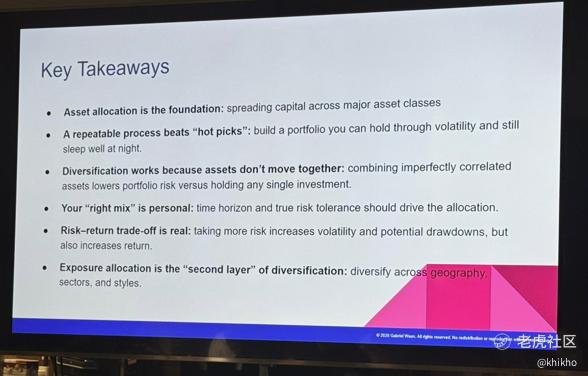

所有后续讨论,都只是围绕“如何更精准地把自己放到象限里”以及“象限内再怎么做二次分散”。

二、三步定位法:10分钟测出“你是谁”

(一)Step1 时间边界——“这笔钱多久不用”

把目标拆成三桶:

A. 生活备用金(≤3年):失业、医疗、育儿。

B. 中期目标金(3–10年):买房首付、孩子大学。

C. 长期退休池(≥10年):社保补充、财富自由。

只有C桶才允许“最大回撤30%+”,A桶必须“0%回撤”。

(二)Step2 数字容忍——“一年浮亏多少你不慌”

讲座问卷C问“最大可接受一年亏损”,选项0%、5%、10%、20%、30%。很多人第一次选30%,但当你把“亏损20万=一辆特斯拉”具象化后,又会后悔。建议用“隔夜测试”:把账户余额截图设成手机壁纸,如果第二天开盘跌停仍敢点开,再上调风险档。

(三)Step3 目标弹性——“这笔钱不够能砍多少支出”

问卷E把弹性量化:0、1/3、2/3、100%。若目标为“孩子留学”,砍1/3=改公立;若目标为“退休后每年旅游”,砍100%=直接取消。弹性越高,风险预算越大。

把三张问卷得分相加,得到“风险承受力总分”(9–45分),再按表1映射到“股票中枢仓位”。

表1 讲座隐含的股票中枢

总分38–45 → 80%股票

30–37 → 60%股票

20–29 → 40%股票

5–19 → 10–20%股票

举例:35岁程序员,退休池30年后才用,总分36→60%股票。

三、资产地图:从“现金、债券、股票”到“因子、风格、地域”

(一)第一层:大类资产β

现金(货币基金、短债ETF)

债券(国债、政金债、投资级公司债、TIPS)

股票(宽基、行业、因子、REITs)

另类(黄金、原油、BTC、VC、PE)

(二)第二层:相关性与“免费午餐”

讲座核心图5指出“资产不一起动”才是分散真谛。用2022年案例:全球60/40组合股债双杀,但加入20%商品+REITs后最大回撤由–23%降至–15%。

(三)第三层:风格与因子

A股:大小盘、价值成长、高股息、动量。

美股:标普500成长/价值、纳斯达克、罗素2000。

因子ETF已降至0.15%管理费,成本低于多数主动基。

四、四种“可抄作业”的模型组合

(以下比例均以“退休池”为例,A桶备用金请全放货币基金或短债ETF)

保守型(总分5–19)

股票15%(沪深300+标普500各一半)

债券70%(7–10年国债ETF+短债ETF)

黄金10%(518880)

现金5%(银华日利)

预期年化4.5%,最大回撤–8%,夏普1.0

平衡型(总分20–29)

股票40%(A股20%+美股15%+新兴市场5%)

债券45%(国债25%+投资级公司债20%)

REITs 10%(上交所公募REITs组合)

黄金5%

预期年化6.2%,最大回撤–15%,夏普0.85

成长型(总分30–37)

股票60%(A股25%+美股25%+全球医疗+科技行业10%)

债券25%(中长期国债+可转债ETF)

REITs 10%

商品5%(黄金+原油ETF 3:1)

预期年化7.8%,最大回撤–24%,夏普0.78

进取型(总分38–45)

股票80%(A股30%+美股30%+纳斯达克100 20%)

债券10%(TIPS防通胀)

REITs 5%

另类5%(黄金+BTC 4:1)

预期年化9.5%,最大回撤–35%,夏普0.72

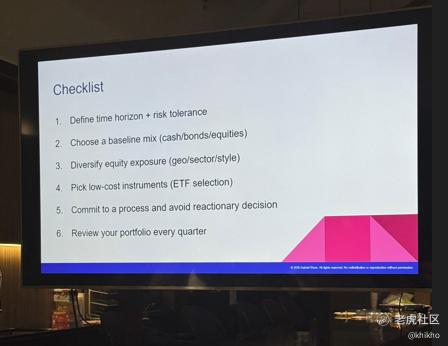

再平衡规则:每季度检查,任一资产类别偏离中枢±5%即调回;若遇VIX>30且回撤>15%,可暂停再平衡,等波动率回落再加仓。

五、中国投资者的三条“本地补丁”

税差:A股持有一年免征红利税,故高股息策略务必“拿满一年”;美股30%红利预提,放IRA或沪港通可退。

额度:QDII额度紧张,纳斯达克ETF常溢价5%以上,可用“场外申购+场内卖出”套利,或直接开港股通买美股ETF。

情绪:A股散户占比高,沪深300换手率是标普3倍,可用“300波动率指数”反向参考:IVIX>25且成交额破万亿,往往阶段底部。

六、行为防线:把“情绪卖出”关进笼子

讲座图7把风险拆成“波动、回撤、流动性”,但最大敌人是“情绪+被迫”。解决方案:

分层账户:把备用金、中期金、退休池物理隔离,避免“长钱短用”。

自动再平衡:用券商“智能条件单”每月扣款,下跌区间自动加仓,免除手痒。

预先写“遗嘱”:提前写好“若回撤超20%且失业,则启动Plan B:取消旅游+兼职+提取备用金”,把决策前置到理性时刻。

七、2024–2026三条宏观情景与应对

情景A 软着陆(概率50%)

美通胀回到2.5%,联储2024下半年降息,全球盈利上行8%。组合维持中枢,股债60/40即可。

情景B 浅衰退(概率35%)

2024Q2美国失业率破5%,盈利下调15%,10年期美债跌到2.5%。提前加长久期,国债比例+10%,股票减至中性,黄金+5%。

情景C 滞胀(概率15%)

油价>120美元,核心通胀顽固,全球盈利零增长。增配TIPS+黄金+高股息,股票偏向资源、公用事业,可转债换短债。

八、工具箱:从“一根均线”到“一键跟投”

零门槛:支付宝“帮你投”、理财通“一起投”直接映射风险问卷,0.2%–0.5%顾问费。

ETF列表:

A股—510300(沪深300)、510500(中证500)、515000(科技)、510880(红利)

美股—SPY、QQQ、VTI、VXUS、VNQ(REITs)

债券—511010(10年国债)、511220(公司债)、513100(美债)

商品—518880(黄金)、159985(原油)

进阶:用“沪深300+短债”做目标波动3.5%的Risk Parity,回测2013–2023年化6.1%,最大回撤–4.7%,夏普1.4。

九、再谈“睡得着”与“跑得快”

讲座最后一页只有一句手写字:“Know yourself, but don’t bore yourself.” 翻译过来:风控是前提,但别因噎废食。把备用金、保险、房贷月供留足后,剩下的“长钱”请大胆拥抱波动。历史数据显示,即使1929、2000、2008三次史诗级崩盘,全球80/20组合在随后10年年化回报仍超8%。时间是最普惠的阿尔法,只要你确认:

这笔钱真的≥10年不用;

你已提前写好了“极端剧本”;

你用的是低成本工具并坚持再平衡。

那么,夜晚每一次下跌推送,都只是市场在为你未来的“跑得快”积攒势能。

投资没有圣杯,只有“适合自己的鞋”。本文把10页PPT延展成4000字,并非提供“稳赚”秘籍,而是送你一把尺子:

——先量时间,再量心脏;

——先配β,再选α;

——先防回撤,再追收益。

量完、配完、防完,就把K线软件放进抽屉,去健身、陪家人、学新技能。毕竟,最好的“复利”不只是金钱,更是把时间还给自己。祝各位都能拥有“睡得着”的夜晚,也拥有“跑得快”的明天。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- BillyWilliams·01-23讲座干货满满,学到不少!点赞举报