创富国际 --- 英特尔一夜“变脸”:是错杀还是原形毕露?拆解财报后冰火两重天的残酷真相

$英特尔(INTC)$ $美国超微公司(AMD)$ $英伟达(NVDA)$

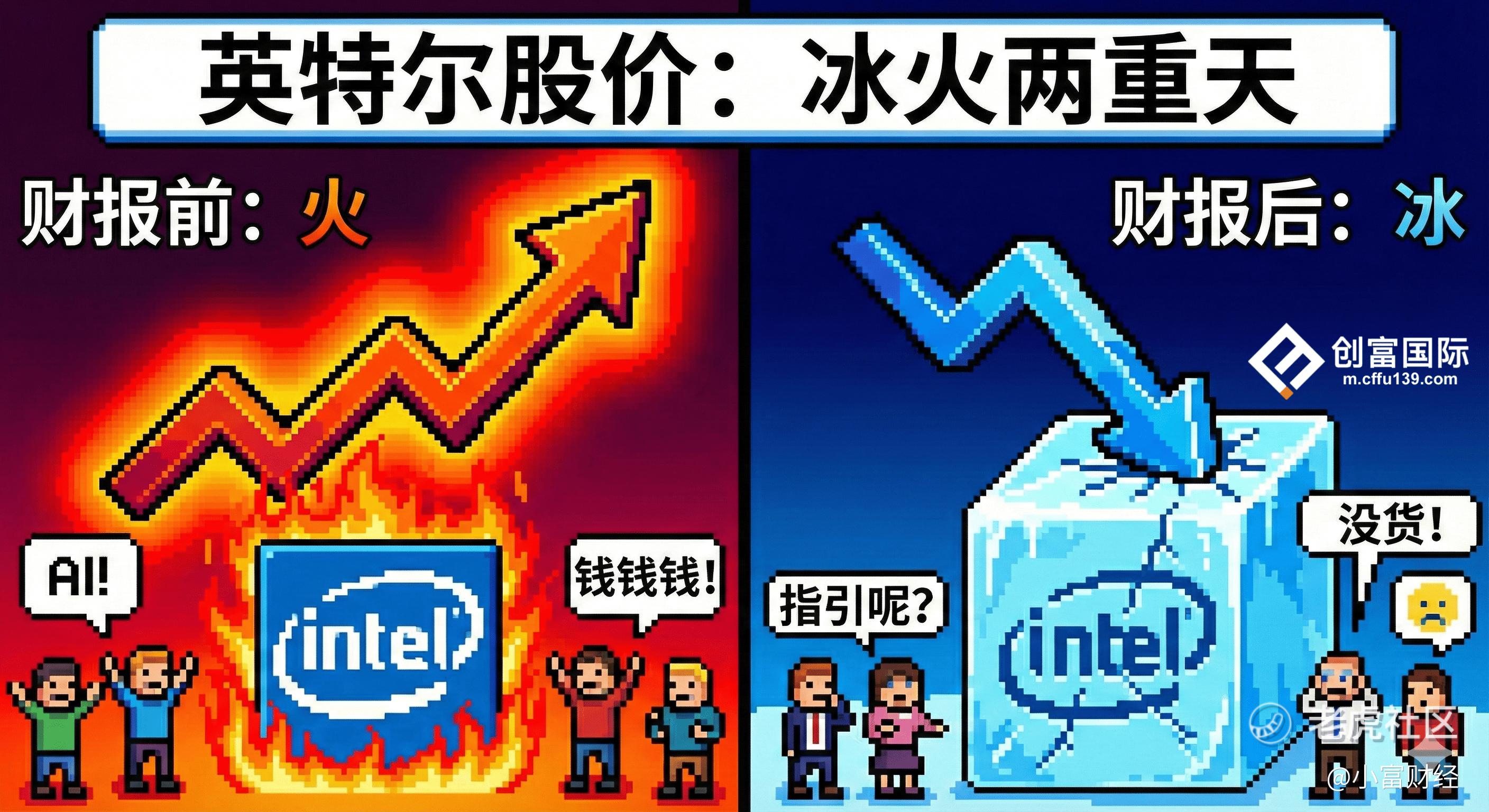

$英特尔(INTC)$ 刚刚给全市场上演了一场教科书级别的“过山车”行情。

就在财报发布前的几个小时,市场情绪还高涨得仿佛英特尔已经重回巅峰,股价单日暴拉11%;然而财报一出,盘后直接跳水,把此前的涨幅几乎跌个精光。

从“王者归来”的幻觉,到“扶不起的阿斗”的现实,中间只隔了一份财报指引。究竟发生了什么?是市场反应过度,还是英特尔真的还有大雷?今天我们来深度拆解这波“冰火两重天”背后的逻辑。

🔥 火:财报前的狂欢,我们在炒作什么?

在财报发布前,英特尔的股价上涨并非毫无来由,市场主要在交易三大预期:

AI掉队者的“翻身仗”: 市场传闻英特尔新的服务器CPU(Granite Rapids)产能售罄,大家都在赌英特尔终于能接住英伟达溢出的AI算力需求。

国家队的“钞能力”: 关于芯片法案补贴落地、以及外部巨头(如软银、英伟达等)可能注资或合作的传闻,让资金认为英特尔具备“大而不倒”的安全垫。

困境反转的叙事: 过去跌太多了,只要有一点点好消息(比如代工业务Foundry有新客户),都会被成倍放大。

这种情绪在财报前达到了顶峰,导致资金严重抢跑。

🧊 冰:一盆冷水,浇在“制造”的软肋上

财报出来后,Q4本身的业绩其实是达标的(甚至营收略超预期),但Q1的指引直接把多头打蒙了。

指引暴雷: 公司预计2026年Q1营收仅为117亿-127亿美元,EPS甚至可能只是盈亏平衡。这远低于华尔街预期,说明复苏根本不是“V型”,而是漫长的“L型”。

最尴尬的理由——“造不出来”: 这才是暴跌的核心原因。CEO基辛格坦言,现在的核心问题不是没人买,而是供应受限(Supply constraints)。

无论是先进封装产能不足,还是旧制程产能调整,都导致英特尔有单子由于造不出来而无法确认收入。

对于一家IDM(设计制造一体化)巨头来说,产能瓶颈比需求不足更伤士气,因为它直接暴露了制造端的执行力问题。

💡 深度思考:如何给现在的英特尔定价?

这次的剧烈波动,揭示了英特尔当前最大的矛盾:宏大的长期愿景 VS 脆弱的短期执行力。

它不是英伟达: 现在的英特尔还在ICU里疗伤。市场之前把它当成AI成长股在炒,现在的下跌是估值回归——它依然是一个还在泥潭中挣扎的“困境股”。

良率是生命线: 电话会中提及良率(Yield)尚未达到预期。在18A制程彻底成功并大规模量产之前,任何关于代工业务的利好都只能听听而已。

短期阵痛期未过: 既然是供应限制,那解决产能瓶颈需要时间(建厂、买设备、调试)。这意味着未来1-2个季度,英特尔的业绩很难有爆炸性增长。

🏹 投资策略:现在能抄底吗?

如果你是做超短线博弈,暴跌后的恐慌盘可能会有技术性反弹;但如果你是做趋势投资,现在的英特尔依然处于“听其言,观其行”的阶段。

不要因为它跌得多就觉得便宜。在“产能供应解决”和“18A良率稳定”这两个信号出现之前,英特尔的每一次上涨,可能都是为了更好地套人。

这个时候,耐心比信心更值钱。

创富调研:🎢 经历了暴涨又暴跌,现在的英特尔是馅饼还是陷阱?(单选)

创富调研:🎢 经历了暴涨又暴跌,现在的英特尔是馅饼还是陷阱?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- RussellSimmons·01-23这过山车行情,抄底需谨慎。1举报