誉研堂IPO:不沾医保、扎根东北,客户复购率达81%,靠什么解锁了客流密码?

从东北到香港,哈尔滨誉研堂中医门诊集团股份有限公司(以下简称“誉研堂”)加速“南下”,预计会是医药资本市场一段时间的看点。

据了解,作为一家民营中医医疗服务供应商,誉研堂致力于透过“全生命周期诊疗模式”提供中医医疗服务,将医疗咨询与处方药物(包括个人化中药临方制剂及院内制剂)整合为一个连续的治疗过程。近期,这家公司已正式向香港联交所递交招股说明书。

值得一提的是,中医馆闯港股的故事不是没有发生过,之前同仁堂医养这家由同仁堂集团大力扶持的中医子公司,就在一年内三度向港交所递交上市申请,历程颇为波折。

那么,如今誉研堂冲击港股IPO,形势乐观吗?

“黑土地”育出的中医实力派?

起于“黑土地”的中医馆,“长势”不错。

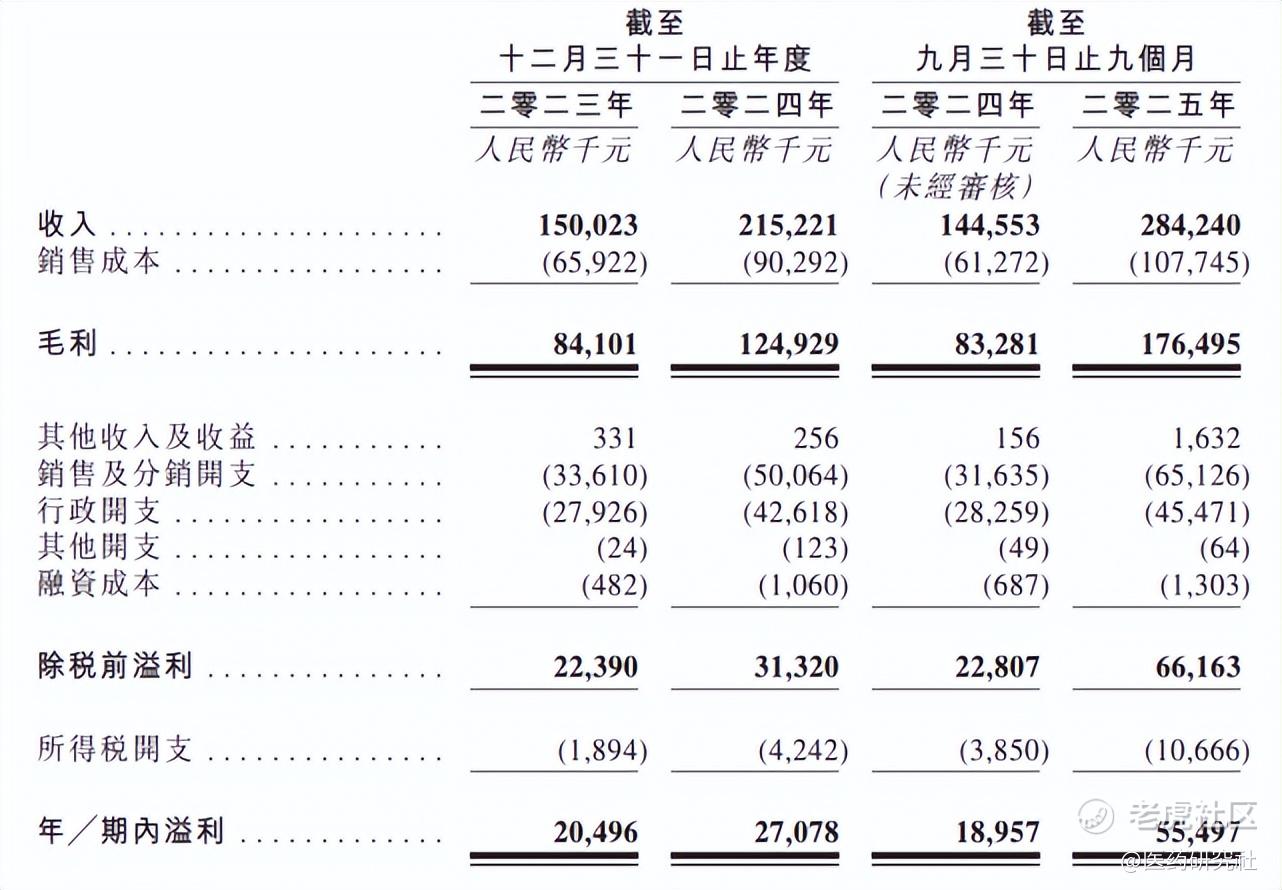

根据招股书,2023-2024年及2025年前三季度,誉研堂营收分别达到1.50亿元、2.15亿元及2.84亿元,净利润分别为2,049.6万元、2,707.8万元和5,549.7万元,毛利率分别为56.1%、58.0%及62.1%。节节高升,尤其是2025年业绩爆发力很强。

市场地位方面,据弗若斯特沙利文资料,按2024年中医门诊及中医诊所产生的总收入计,誉研堂位居中国所有民营连锁中医医疗服务供货商第五名,北方地区第二名。

按2024年中药临方制剂膏剂收入计,誉研堂在中国所有民营连锁中医医疗服务供货商中排名第一;按同年中药临方制剂收入计,誉研堂在中国所有民营连锁中医医疗服务供货商中排名第二。

这样来看,誉研堂也算是中医医疗服务领域的一位“隐形冠军”了。

就服务模式而言,当前誉研堂构建了一体化中医医疗服务模式,植根于中医“治未病”原则,涵盖四个临床阶段的完整疾病谱(未病、欲病、已病及愈后),来为患者提供从咨询、诊断和治疗到长期慢病和健康管理的完整指导。

对应这一模式,誉研堂在渠道布局上采用“线下初诊、在线复诊“的框架,即线下持牌医疗机构主要承接所有初诊患者的咨询和诊断需求,专有在线平台则通过支援关键复诊、持续的慢性病及健康管理,以增强患者照护的连续性。

由此,誉研堂建立了一个优势互补的两层式中医医疗服务网络,从而可以一定程度上满足医疗消费端多元化的需求。正如公司创始人郭阳所言:“在誉研堂,用户得到的不仅是一张药方,而是一套融合了中药调理、外治疗法、膳食建议等的综合健康治疗方案。”

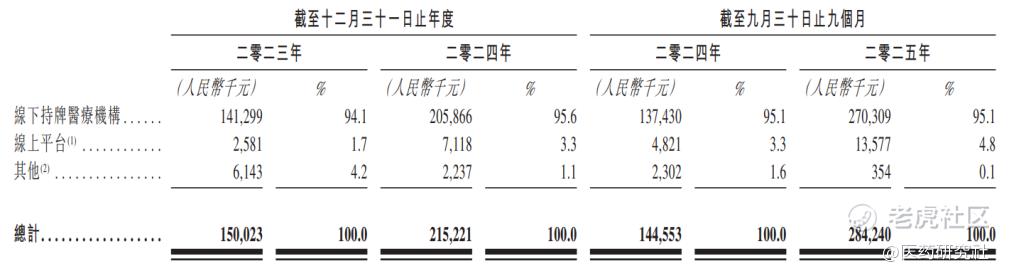

不过,从收入结构来看,誉研堂超九成收入都来自线下,扩张成效如何、引流重点在哪,也成为了当前市场关注的重点。

区域性布局中客流因何而来?

长期以来,誉研堂的“大本营”集中在东北。

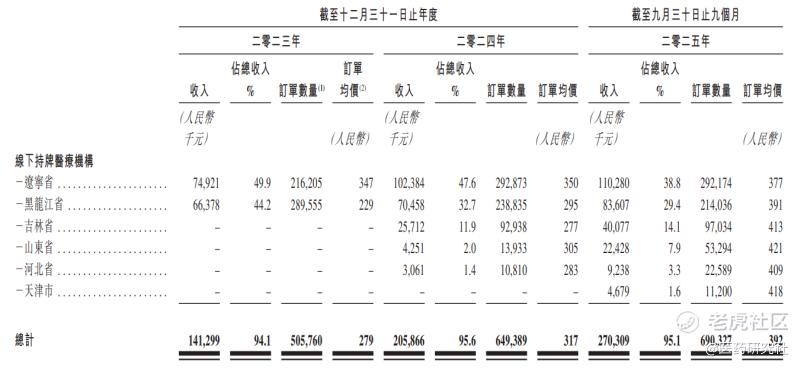

招股书透露,截至最后实际可行日期,誉研堂营运的中医医疗服务网包含48间自建自营线下持牌医疗机构,分布在黑龙江、吉林、辽宁、河北、山东及天津等多个省份及城市。

2025年前九个月,辽宁市场贡献收入1.1亿元,占总营收的比重达到38.8%;黑龙江市场贡献收入达到8360.7万元,占总收入的比重达到29.4%。

从这样的布局来看,誉研堂的市场扩张策略是区域性的,也是偏谨慎的。此外,誉研堂还在招股书中表示,公司并不参与任何政府或商业医疗保险报销计划,亦不接受第三方保险支付,而且订单均价持续提升,从2023年的279元涨至2025年前9个月的392元。

但即便如此,誉研堂的客户规模仍在持续扩大。

据招股书披露,截至2025年9月30日止9个月,誉研堂的客户复购率达到81.1%。另外,2023年、2024年以及2025年前九个月,誉研堂分别成功吸引9,950名、30,894名及35,872名新客户,反映出获客能力在不断增强。

那么,这些客户到底因什么而来?

前文提到的“全生命周期诊疗模式”必然是一个重要因素。具体而言,随着健康意识持续提升,公众对医疗的需求已从诊后治疗延伸至强调保健养生,例如早期介入、预防性照护、慢性病管理及复康。

中医兼具治疗与预防的双重优势,使其在满足日益增长的主动保健养生需求方面独具优势。

而除此之外,誉研堂还有一个关键驱动力不可忽视——拳头产品。招股书显示,2024年中国中药临方制剂膏剂总收入约为人民币26亿元。按2024年中国中药临方制剂膏剂的收入计,誉研堂于中国所有民营连锁中医医疗服务供应商中排名首位,市场份额约为5.8%。

也就是说,在中药临方制剂膏剂这一细分领域,誉研堂坐了头把交椅。

什么是中药临方制剂?该等制剂专为满足个别病例或特定病症的治疗需求而设计,能确保及时、合理且令人满意的治疗成效,实质上是配合病人独特临床表现的“量身订制”疗法。依剂型可归纳为三大传统类型:固体剂型,包含丸剂、粉剂、片剂、胶囊及颗粒剂;半固体剂型,如方膏及药膏贴;液体剂型,主要为煎剂。

誉研堂的中药制剂呈半固体状。近年来,随着人口老龄化加速、慢性疾病比例上升及健康观念演变,消费市场对中药临方制剂的需求也在持续提升,预计2029年中国中药临方制剂市场规模达人民币862亿元。

在近千亿蓝海,誉研堂找到了自己的位置,树立了业务招牌,也凭此解锁了客流密码。

但也不可否认,当前中医医疗服务市场相对分散且竞争激烈。誉研堂招股书显示,截至2024年,中国约有10.22万家中医医疗服务供应商,其中民营中医医疗服务供应商占比约54.9%。

在此背景下,誉研堂深耕区域市场,并在一个相对狭窄的细分赛道树立竞争优势,风险也较为可见。如何稳步打开更大的想象空间,誉研堂还在探索这个发展命题。

来源:医药研究社

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。