创富国际:从“巨亏”到“抢钱”:复盘存储巨头的周期反转,谁在为AI泡沫买单?

$美光科技(MU)$ $南方两倍做多三星电子(07747)$ $SanDisk Corp(SNDK)$

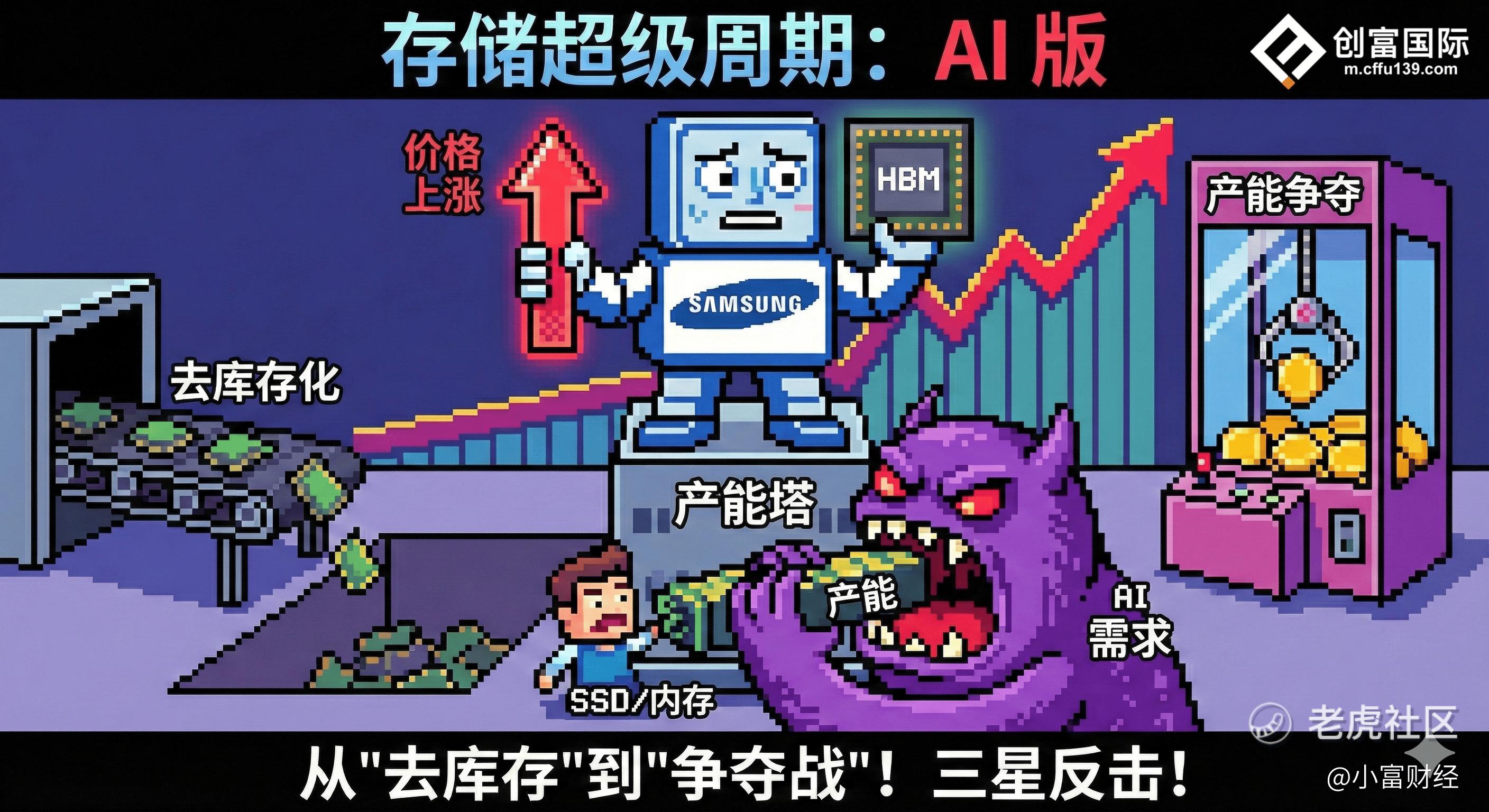

【核心观点】 如果你最近想组装电脑或升级服务器,你会发现SSD和内存的价格已经让人“高攀不起”。不要以为这只是简单的触底反弹,我们正在经历的,是存储行业从“去库存”向“结构性缺货”剧烈切换的历史时刻。三星电子的强势涨价,其实是向全行业收取的“AI入场费”。

一、 周期之魅:从“断腕求生”到“坐地起价”

回顾2023年,那是存储芯片史上最黑暗的一年。三星、SK海力士、美光三大巨头一度亏损到怀疑人生,价格跌穿现金成本线。

为了活下去,三星带头进行了史上罕见的“断腕式”减产(大幅削减晶圆投片量)。

现在的涨价,首先是这场长达一年半的“人为供给侧改革”的胜利。

库存见底: 渠道和原厂的“堰塞湖”库存已经被消化殆尽。

话语权回归: 现在的市场已经彻底转变为卖方市场。三星的态度非常明确:不接受低价订单,要么接受涨价,要么拿不到货。这不仅仅是为了扭亏,更是为了报复性回血。

二、 关键变量:AI引发的“产能黑洞”

这是本轮涨价与2017年、2020年周期最大的不同点。以前是“大家都没钱买”,现在是“产能被AI吸干了”。

我们要理解一个核心逻辑:HBM(高带宽内存)正在产生惊人的挤出效应。

产能置换: 为了争夺英伟达、AMD的AI订单,三星和SK海力士将大量原本生产普通DDR4/DDR5的产线,改造成了生产HBM的产线。

效率损耗: 生产一颗HBM芯片消耗的晶圆产能,是普通DDR5内存的3倍以上!而且HBM良率更低,工艺更复杂。

结果: 晶圆厂的产能总量没变,但因为全去做了HBM,导致留给消费级(手机、PC)的产能出现了结构性短缺。

说得直白点: 你买不到便宜的SSD,是因为晶圆厂忙着给黄仁勋造HBM去了。AI的发展,正在向普通电子消费品征收“通胀税”。

三、 三星的焦虑:用涨价掩盖“掉队”的恐慌

作为存储老大,三星此次涨价最为坚决,甚至有些激进。这背后折射出的是这家韩国巨头的战略焦虑。

在AI最关键的HBM3/HBM3e战场上,三星一度落后于老二SK海力士。这对于“存储王者”来说是不可接受的。为了追赶技术、购买EUV光刻机、扩建先进封装线,三星需要天文数字的资本支出(CapEx)。

钱从哪里来?从普通存储产品的涨价中来。 三星现在的策略是“保利润 > 保份额”。它必须通过大幅提高DRAM和NAND Flash的价格,赚取超额现金流,来输血其在AI先进制程上的巨额投入。

四、 投资与市场展望:普通人如何应对?

1. 消费电子将会更贵 2025年发布的旗舰手机和PC,大概率会面临存储配置缩水,或者整机价格上涨。1TB/2TB SSD重回“白菜价”在未来两年内几乎不可能,除非AI泡沫破裂。

2. 产业链的投资逻辑

原厂端(三星/海力士/美光): 盈利能力将大幅修复,Q3/Q4财报会非常好看。虽然股价已经Price-in了一部分,但只要AI需求不崩,它们的“印钞机”模式就会持续。

模组厂与国产替代: 国际大厂涨价,给了国产存储(长江存储产业链、长鑫产业链) 极佳的窗口期。如果国产厂商能保证供应且价格略低,将加速抢占市场份额,相关A股标的值得关注。

五、 结语

三星的涨价不是一个孤立事件,它是全球算力基建成本重构的信号。

对于投资者而言,不要只盯着“涨价”这个动作,要看到背后的“AI算力挤出效应”。这轮半导体周期,不再是简单的供需波动,而是一场由AI定义的资源争夺战。

一句话总结:只要AI还在狂奔,存储芯片的“贵族化”时代就不会结束。

👇 你怎么看?你会选择现在高位装机,还是做个“等等党”?欢迎评论区留言讨论!

创富调研:存储价格暴力反弹,现在是“上车”良机还是“接盘”陷阱?(单选)

创富调研:存储价格暴力反弹,现在是“上车”良机还是“接盘”陷阱?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。