英伟达 20 亿再投“亲儿子”CoreWeave!背后藏着什么野心?

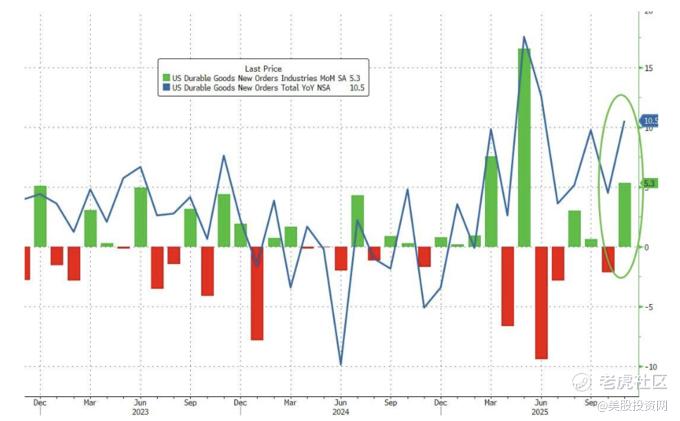

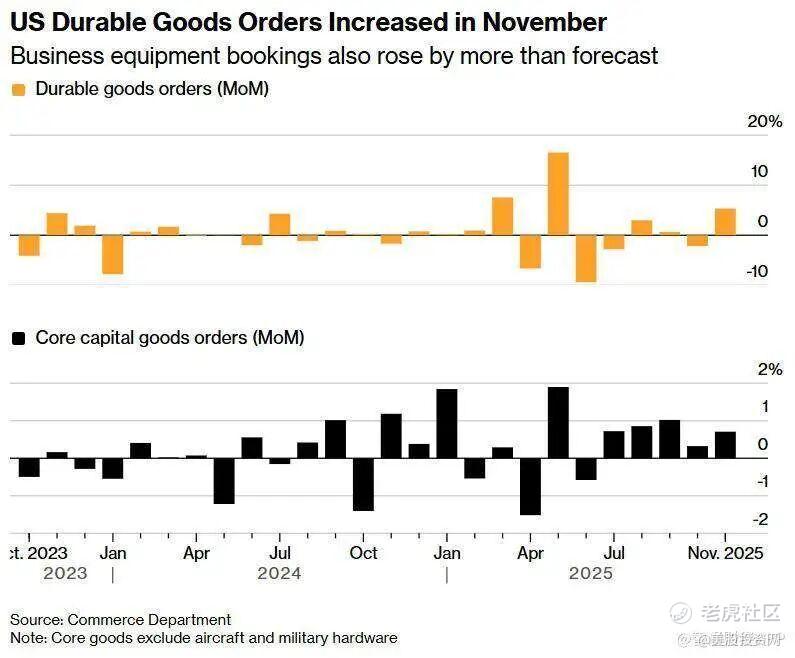

美国商务部周一公布的数据为市场注入了强心针:11月耐用品订单环比增长5.3%,创下近六个月最大增幅。更具前瞻意义的“核心资本品订单”(非国防、除飞机)环比增长0.7%,且实现连续五个月上行。

这份数据因早前长达43天的联邦Z府停摆而延迟发布,其传递出的信号极为明确:即便面临政策博弈与停摆冲击,美国企业的设备投资在2025年四季度依然保持了稳定的扩张节奏。核心资本品订单的五连涨,指向了制造业底层动能的回补。

受此提振,道指领涨0.64%,纳指与标普500分别收涨0.43%和0.50%。

本周一,美国稀土公司(USAR)宣布获得1.6亿美元的股债结合融资方案,其中Z府将通过CHIPS法案提供2.77亿美元的联邦资金和13亿美元的贷款,并持有该公司10%的股份。这一举措旨在确保国防和高科技领域在2030年前实现磁体与关键矿产的供应自主化。受此消息提振,USAR股价周一飙升超15%。 $USA Rare Earth Inc.(USAR)$

英伟达20亿美金再注资CoreWeave

周一,英伟达宣布以每股87.20美元的价格,向AI云服务商CoreWeave追加20亿美元投资。这笔交易不仅是双方资本纽带的加固,更揭示了英伟达在AI算力领域通过“资本反哺+业务绑定”实现生态扩张的深层逻辑。 $英伟达(NVDA)$

供需循环的深度绑定

英伟达此前已承诺向CoreWeave采购超60亿美元的服务,本次又以20亿美元入股。这种相互持股与业务往来的交叉结构,本质上是英伟达在为自己的高端芯片寻找“确定性增长空间”。通过助力CoreWeave在2030年前建成50亿瓦的算力设施,英伟达成功地将未来的芯片销量转化为一种“内部循环”。 $CoreWeave, Inc.(CRWV)$

在超大规模云服务商纷加速自研芯片的背景下,英伟达通过资本手段,在第三方算力服务市场建立了一道极高的竞争壁垒,确保了其产品在高性能计算领域的市场渗透率。

硬件生态的闭环

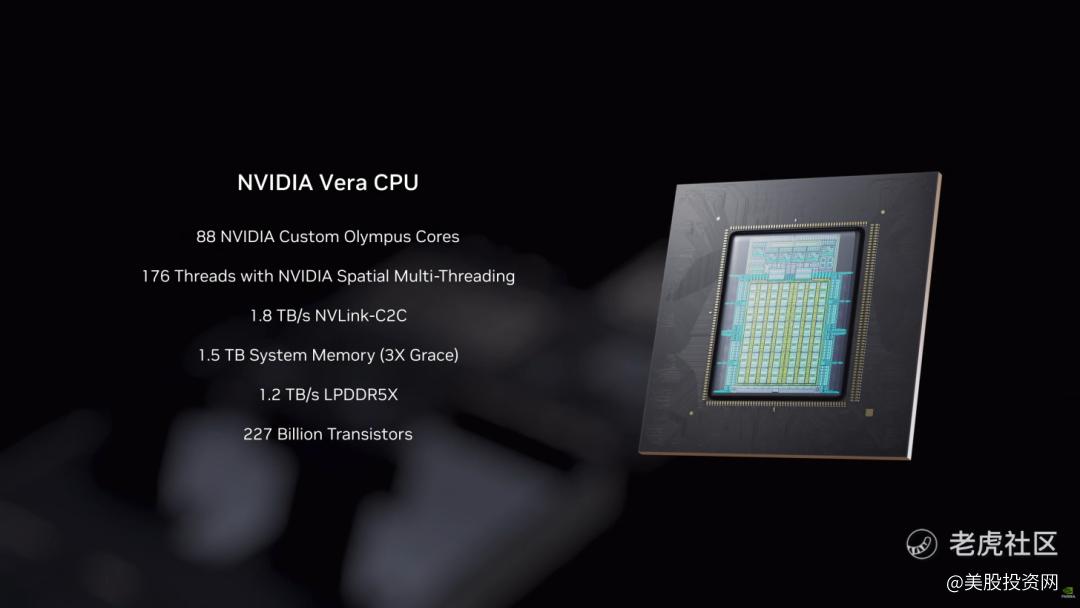

此次合作中最具行业风向标意义的细节是:CoreWeave将率先部署英伟达新款CPU“维拉”(Vera)。这是英伟达首次将CPU产品作为独立芯片推向市场。

长期以来,AI算力节点的控制权由“英伟达GPU + 他家CPU”构成。通过“维拉”,英伟达正在推动数据中心架构从“异构协同”向“同构自研”转型。

当CoreWeave这种核心算力供应商全面采用英伟达的存储、CPU和GPU全栈产品时,英伟达便实现了从单一配件供应商向全栈基础设施解决方案提供商的身份跃迁。这直接挑战了传统芯片巨头在通用计算市场的核心利益。

以资本纽带对冲行业周期性

美股投资网分析认为,英伟达已累计向多家AI初创企业承诺投入数百亿美元,这种模式并非简单的风险投资,而是一种生态建设的战略投资。通过为采用其产品的初创公司提供资金支持,英伟达实际上是在加速整个AI产业链的成熟,并以此平抑半导体行业固有的周期性波动。

CoreWeave作为英伟达在专业算力云领域的重要盟友,其扩张速度直接关系到英伟达新产品的落地效率。黄仁勋在采访中强调的“整合研发力量”,实际上是指双方在底层软件与硬件架构上的深度适配,从而缩短算力设施从建设到产生收益的周期。

美股盈利正向传统行业横向扩散

尽管财报季仍处于初期,但摩根大通披露的数据已显露出不寻常的信号:在已发布2026年展望的标普500成分股中,约有一半公司的业绩指引超过了市场预期。小摩顶级策略师Dubravko Lakos-Bujas敏锐捕捉到了其中的关键——这些超预期的利润增长,大多分布在科技行业之外。

这并非偶然的数据扰动,而是美国企业盈利向更广泛领域扩张的实质性证据。高盛策略师团队对此持有更激进的观点:2026年上半年强劲的经济韧性将成为“价值回归”的终极催化剂。在宏观环境复苏的背景下,规模较小、周期性更强的公司所获得的边际利好,正开始反超那些估值已经透支的大盘科技股。

穿透政策迷雾的结构性韧性

摩根士丹利财富管理高级副总裁Jim Lacamp将当前的行情生动地比喻为“牛仔竞技公牛”(Bucking Bronco)。对于散户而言,这个比喻精准拆解了当下的投资困境:

表层的狂暴: 在竞技场中,公牛会疯狂扭动试图甩掉骑手。这对应了当前政策层面的高频震荡——从特朗普Z府对国防预算的50%激进增支计划,到关税红线的快速切换,再到美联储人事变动的不确定性。这种“碎片化且不可测”的变局,导致美股在短期内剧烈震荡,试图将缺乏定力的投资者甩出市场。

底层的坚实: Lacamp强调,优秀的骑手不应被公牛的跳跃迷惑,而应感知脚下大地的力量。美国宏观经济的基本面正如这片“竞技场”一般坚实:周一公布的11月耐用品订单5.3%的惊人增幅,就是最硬核的证据。它证明了即便在政策噪音漫天时,实业界的需求依然在扩张。

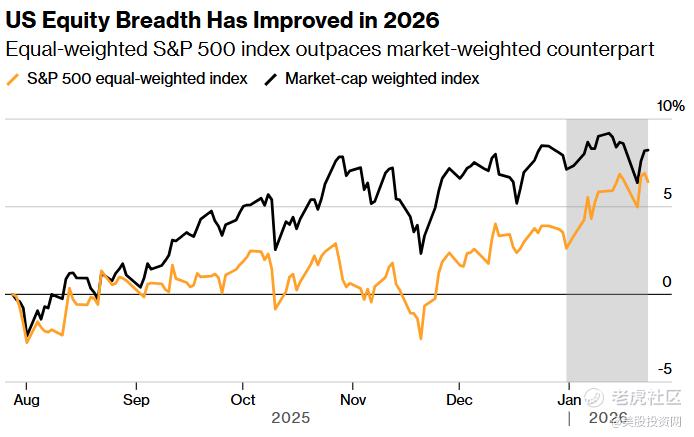

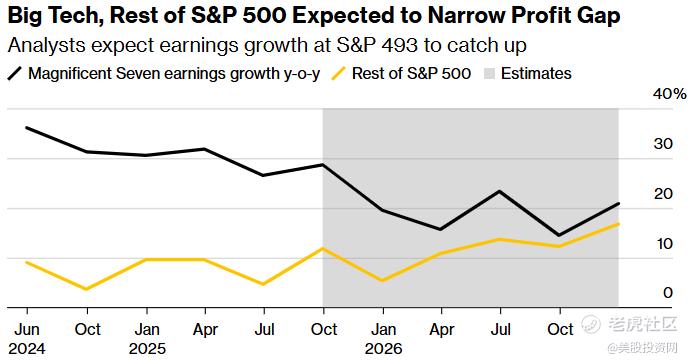

市场广度修复

衡量市场健康程度的终极指标——市场广度正在经历一年来最显著的改善。

数据对比最为直观:剔除大型科技股影响的标普500等权重指数上涨近4%,而市值加权指数仅上涨1%。 这意味着,上涨动能正从少数赢家向广泛标的扩散。目前股价站稳200日移动平均线的股.票比例已触及年内高点。

这种“百花齐放”的格局,由生物科技、银行、自然资源以及中小盘股共同驱动。分析师普遍预计,“七大科技股”与标普500其他成分股之间的盈利增长差距将大幅收敛。

传统板块接棒

在这种“增长平权”的逻辑下,资金开始大规模涌向那些被长期低估的传统行业,寻求估值与盈利的双重重构:

必需消费品: 宝洁(PG)不仅在数据上实现了美国本土销售额的反弹,更在指引中展现了对全年业绩的极强信心,这种“稳健增长”在动荡市中具备极高的防御溢价。

传统服务业: 联合大陆航空(UAL)等航司的强势表现,验证了居民消费需求在2026年依然具有极强的韧性。

传统周期: 随着利润缺口的缩小,投资者正将目光重新锁定在银行和矿业板块。这些板块不仅受益于利率环境的重新锚定,更在政策导向下迎来了资源属性的价值重估。

存储器超级周期或将持续至2027年

作为AI基建的“粮草”,存储器行业的信号不容忽视。本周,韩国巨头SK海力士与三星电子的财报披露将成为关键。

目前行业共识正变得愈发积极:一位半导体资深CEO警告称,由于HBM(高带宽内存)产能被AI订单极度挤占,存储芯片的供应短缺和价格上涨很可能将持续到2027年。这一长周期的确立,对于美光(MU)等美股存储龙头而言,意味着其估值逻辑正从“短期周期波动”向“长期稀缺基建”重构。

值得注意的是,美光是我们 2025 年以及 2026 年的必买股。这不仅是因为它在 HBM4 技术路径上的先发优势,更是因为它作为美国本土唯一的存储巨头,在政策溢价与算力主权双重加持下,已成为这场 AI 军备竞赛中不可或缺的底层资产。 $美光科技(MU)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看