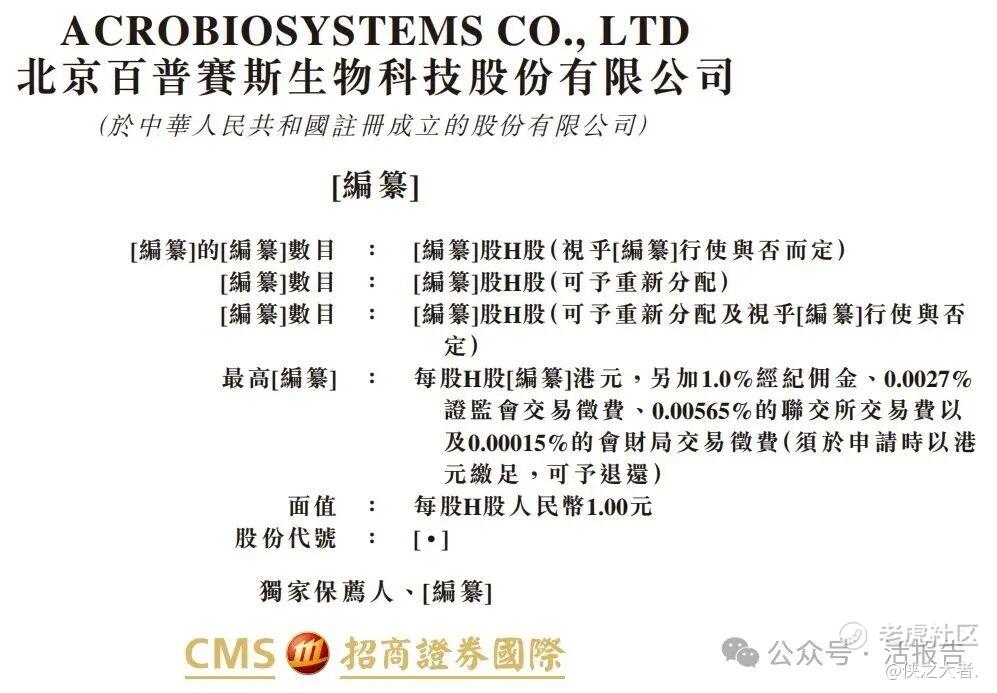

重组蛋白专家「百普赛斯」递表港交所,冲刺A+H

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年1月26日,百普赛斯首次向港交所递交招股书,拟在香港主板上市,独家保荐人为招商国际。公司于2021年10月,在A股创业板上市,股票代码301080。截至2026年1月26日,公司总市值约116亿元人民币。

公司是全球生命科学工具及技术服务提供商,2024年收入6.45亿元,净利润1.20亿元,毛利率84.77%。2025年前9月收入6.13亿元,净利润1.32亿元,毛利率82.20%。盈利能力持续增强。

公司是全球生命科学工具及技术服务提供商,致力于赋能生物制药公司覆盖研发、生产及临床应用的全价值链。

根据弗若斯特沙利文的资料,在全球重组蛋白市场中,按2024年收入计,公司在所有中国本土供应商中排名第一,在全球所有供应商中排名第三。同年,公司在中国生物试剂行业的所有供应商中排名第四。

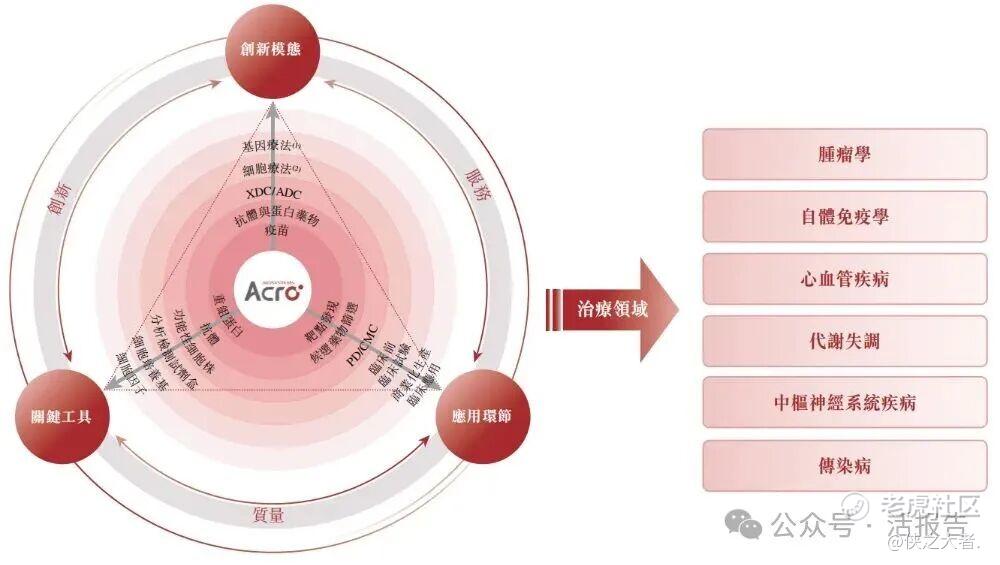

公司提供全面产品组合,整合了高质量生物试剂(包括重组蛋白、抗体、分析检测试剂盒及其他产品)以及多项技术服务。截至最后实际可行日期,公司提供超过5,000个产品SKU及多样化的技术服务组合,所有生产或执行均在严格的国际质量标准下进行,包括ISO9001:2015、ISO13485:2016、cGMP、MDSAP、CNAS及Rx360。

公司服务于多元化的优质客户群体,包括主要药企及高增长生物技术公司。公司的解决方案涵盖关键治疗领域,如肿瘤学、自身免疫性疾病、心血管疾病、代谢性疾病、CNS及传染病,同时积极支持XDC/ADC、CGT及多特异性抗体等前沿模式。

在中国和美国,公司一直基于「双引擎」业务模式进行公司的运营。根据弗若斯特沙利文的资料,公司的客户涵盖全球前20大制药公司及全球前五大生命科学服务提供商。公司的客户黏性表现卓越,于往绩记录期间,前20大客户的回购率达100%。

公司致力于提供全面的全生命周期解决方案,在研发、生产及临床应用各阶段为公司的客户提供支持。公司研发、生产及销售种类广泛的生命科学工具组合,主要包括重组蛋白、抗体、分析检测试剂盒及其他生物制剂产品。除公司的产品组合外,公司亦提供一系列技术服务。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币5.44亿、6.45亿、4.63亿、6.13亿,2025年前9月同比+32.26%;

毛利分别约为人民币4.59亿、5.47亿、3.92亿、5.04亿,2025年前9月同比+28.66%;

净利分别约为人民币1.48亿、1.20亿、0.79亿、1.32亿,2025年前9月同比+66.66%;

毛利率分别约为84.34%、84.77%、84.50%、82.20%;

净利率分别约为27.14%、18.61%、17.05%、21.48%。

截至2025年9月30日,公司账上现金约3.87亿元,应收账款约1.27亿元,长期借款0.32亿元。2025年前9月经营现金流约2.02亿元。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,2020年,全球及中国重组蛋白市场分别达10亿美元及1亿美元,分别以复合年增长率31.9%及25.9%达到2024年的30亿美元及4亿美元。预测该等市场将进一步扩张至2030年的78亿美元及10亿美元,2024年至2030年的复合年增长率分别为17.0%及17.8%。

2024年,按收入计,全球重组蛋白市场前四大供应商的市场份额合计为39.8%。在全球重组蛋白市场中,公司在所有供应商中排名第三且在全球所有中国本土供应商中排名第一,市场份额约为2.5%。

董事高管

公司董事会将由八名董事组成,包括三名执行董事、一名非执行董事及四名独立非执行董事。

主要股东

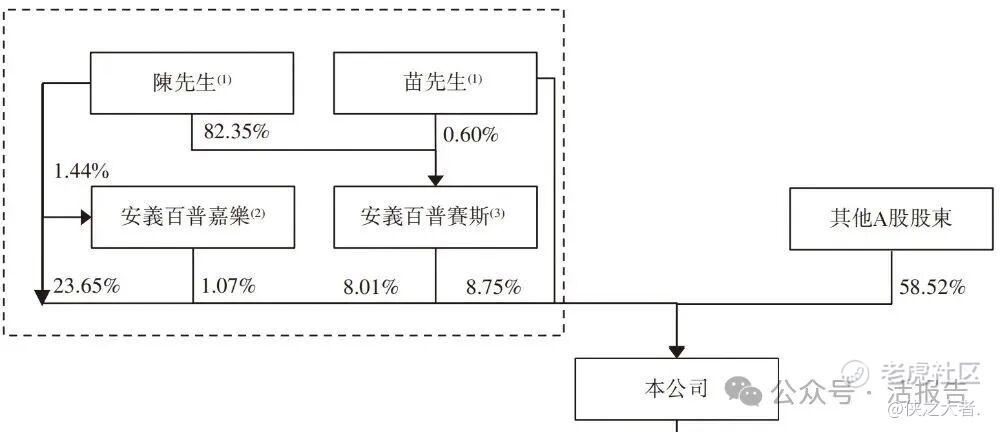

公司香港上市前的股东架构中:

根据一致行动协议及陈宜顶先生作为安义百普赛斯及安义百普嘉乐普通合伙人的身份,陈宜顶先生、苗景赟先生、安义百普赛斯及安义百普嘉乐共同构成公司的控股股东集团,合计持股约41.48%。

其他A股股东合计持股58.52%。

中介团队

据**大数据统计,百普赛斯中介团队共计10家,其中保荐人1家,近10家保荐项目数据表现有待提升;公司律师共计4家,综合项目数据表现不理想。整体而言中介团队历史数据表现不足。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。