「沃尔核材」通过港交所聆讯,或很快A+H上市,市值超410亿

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年1月27日,沃尔核材通过港交所聆讯,拟在香港主板上市,联席保荐人为中信建投国际、招商证券国际。公司于2007年4月20日在A股上市,股票代码为002130,截至2026年1月27日收盘,其总市值达410.47亿元人民币。

公司是热缩材料及通信电缆产品制造商,2024年收入69.20亿元人民币,同比增长21.01%,净利润9.21亿元,同比增长21.48%,毛利率30.50%;2025年前9个月收入60.77亿元,同比增长26.19%,净利润8.83亿元,同比增长24.54%,毛利率30.90%。

**获悉,深圳市沃尔核材股份有限公司Shenzhen Woer Heat-Shrinkable Material Co., Ltd.*(简称“沃尔核材”)于2026年1月27日通过港交所聆讯,拟在香港主板上市。该公司此前于2026年1月26日递表。

公司是全球最大的热缩材料及通信电缆产品制造商之一,近年来随着高速数据通信与电力传输行业的强劲扩张而快速增长。

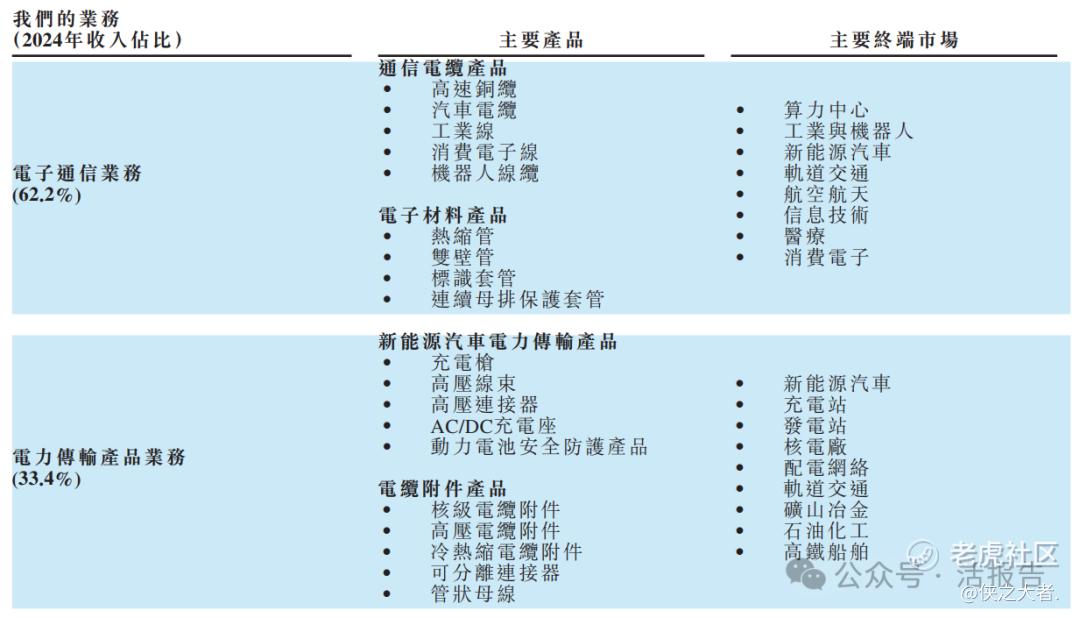

公司的主要业务包括:

-

电子通信业务,涉及(a)通信电缆产品(包括高速铜缆、消费及工业线缆);及(b)电子材料的开发、制造及销售;

-

电力传输业务,涉及(a)新能源汽车电力传输产品(包括新能源汽车充电类产品及动力电池安全防护产品);及(b)电缆附件的开发、制造及销售;

-

其他业务,主要包括风力发电业务。特别是,在业务记录期,公司的热缩材料销售额占电子材料收入的绝大部分。

根据弗若斯特沙利文的资料,公司:

-

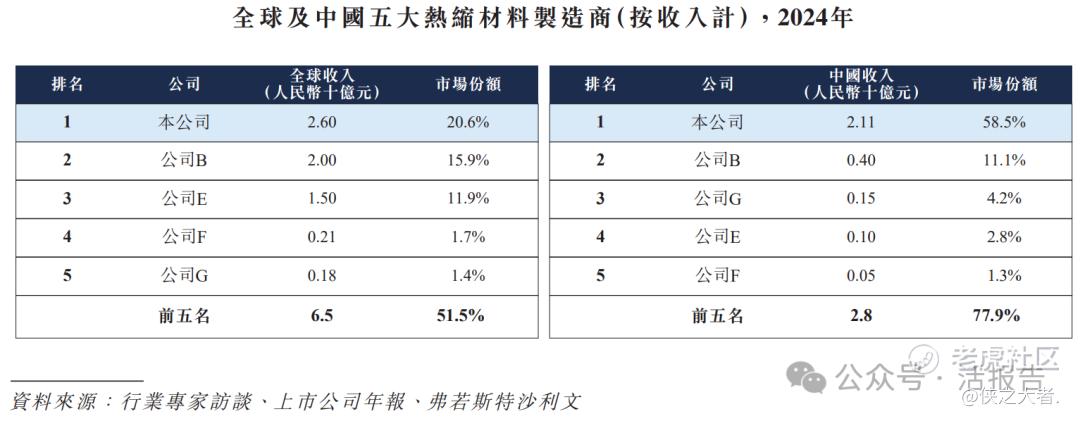

按2024年全球收入计,占全球市场份额的20.6%,在全球热缩材料行业中排名第一;

-

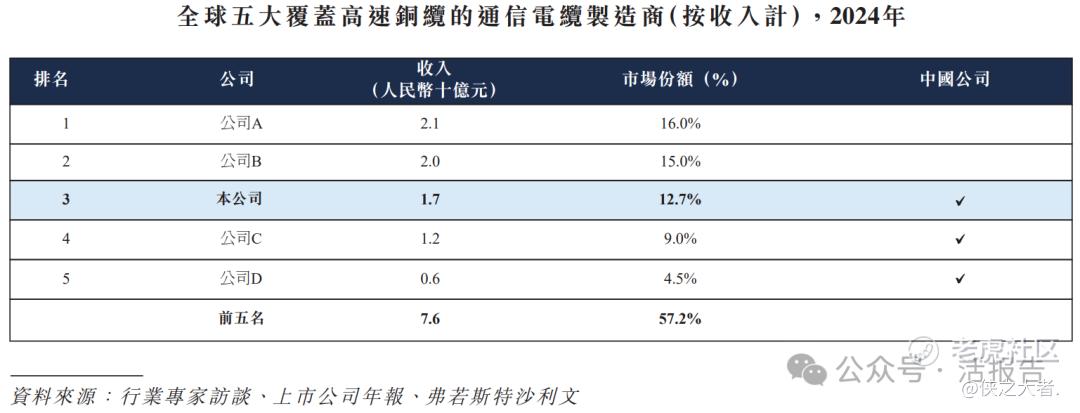

按2024年全球收入计,公司在全球电信电缆制造商(涵盖高速铜缆)中排名第三,占全球市场份额的12.7%;

-

按2024年全球收入计,公司是中国最大的高速铜缆制造商,占全球市场份额24.2%;

-

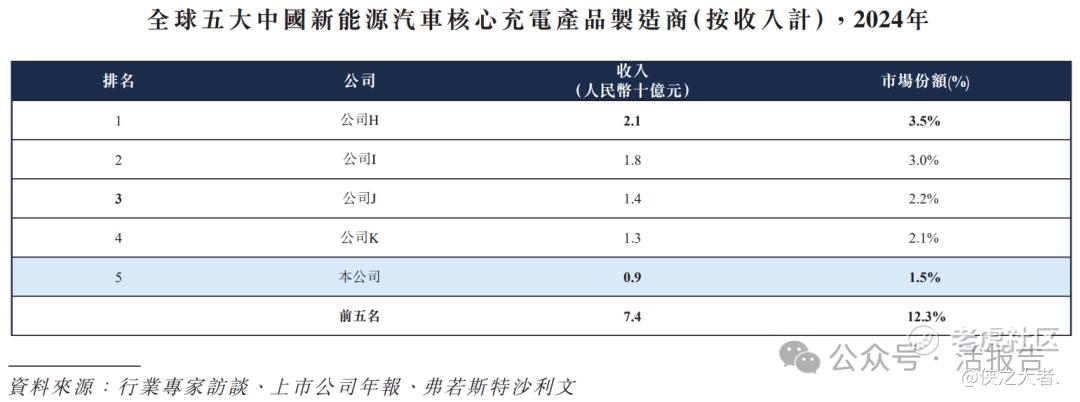

按2024年中国收入计,公司分别在中国新能源汽车核心充电类产品行业中国制造商中排名第五,并在中国电缆附件行业电缆附件制造商中排名第一。

截至2025年9月30日,公司持有547项发明专利。

财务业绩

截至2024年12月31日止3个年度、2024年及2025年前9个月:

收入分别约为人民币53.37亿、57.19亿、69.20亿、48.16亿、60.77亿,2025年前9月同比+26.19%;

毛利分别约为人民币16.12亿、17.89亿、21.10亿、14.95亿、18.78亿,2025年前9月同比+25.63%;

净利分别约为人民币6.60亿、7.58亿、9.21亿、7.09亿、8.83亿,2025年前9月同比+24.54%;

毛利率分别约为30.21%、31.28%、30.50%、31.04%、30.90%;

净利率分别约为12.37%、13.25%、13.30%、14.73%、14.54%。

公司在过去两年的收入、毛利及净利润均呈现持续增长态势,整体财务表现稳步向上。

公司的收入主要来源于电子通信业务,该业务在2024年占总收入的62.2%,产品包括通信电缆和电子材料。其次是电力传输产品业务,占比33.4%,涵盖新能源汽车充电类产品及电缆附件等。

行业情况

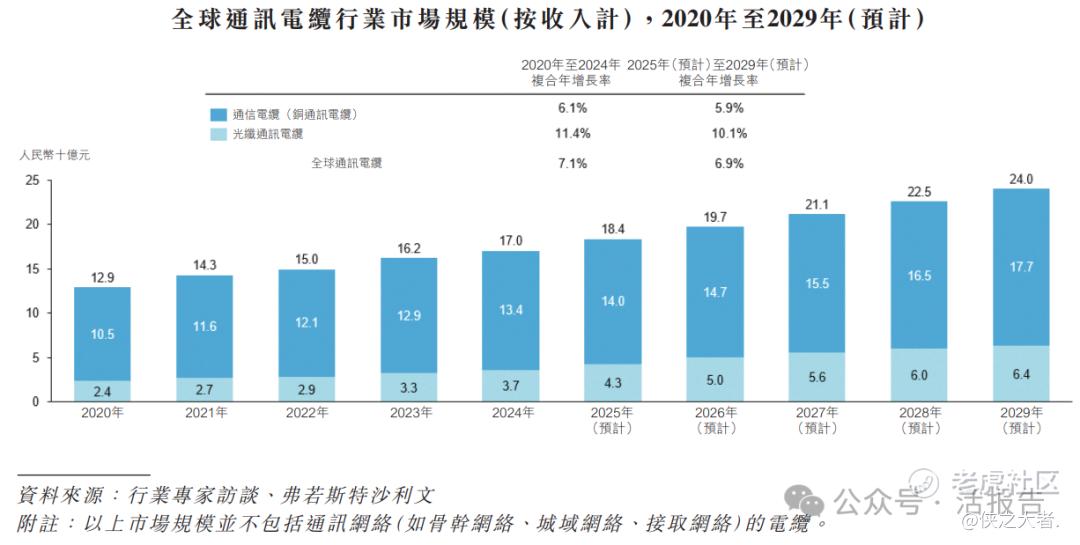

据弗若斯特沙利文(Frost & Sullivan)的资料,2020年至2024年,全球通信电缆的市场规模(按收入计)从人民币129亿元增长至人民币170亿元,复合年增长率为7.1%,并预计2029年将达到人民币240亿元,自2025年起的复合年增长率为6.9%。

以2024年全球收入计算,公司是第三大涵盖高速铜缆的通信电缆制造商,市场份额为12.7%。公司亦是2024年全球最大的中国涵盖高速铜缆的通信电缆制造商。

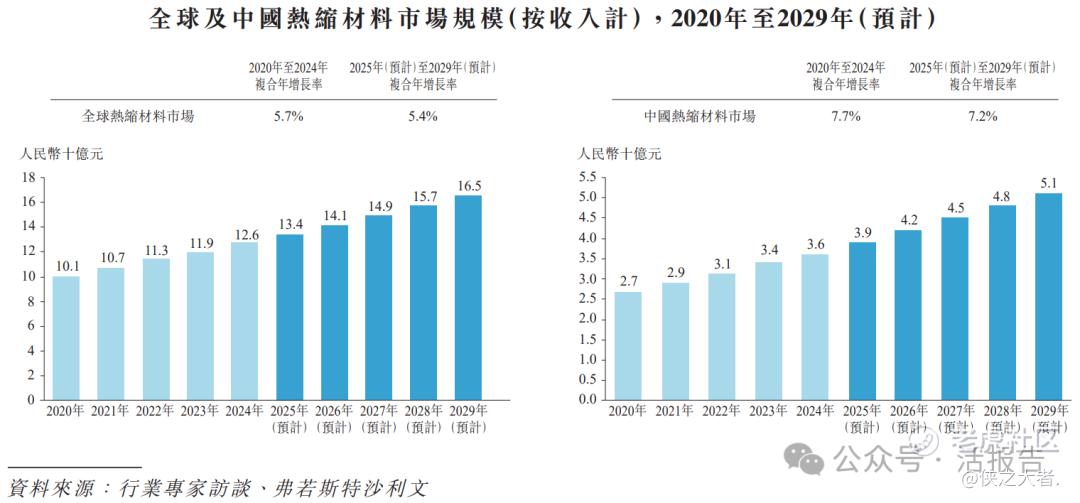

全球热缩材料市场规模呈现稳步增长,由2020年的人民币101亿元增加至2024年的人民币126亿元,期间的复合年增长率为5.7%,并预计将由2025年的人民币134亿元继续增加至2029年的人民币165亿元,期间的复合年增长率为5.4%。

在中国,热缩材料市场规模由2020年的人民币27亿元增加至2024年的人民币36亿元,期间的复合年增长率为7.7%。预计该趋势将持续,中国市场预计将由2025年的人民币39亿元增加至2029年的人民币51亿元,期间的复合年增长率为7.2%。

2024年,全球热缩材料行业五大制造商按收入计占市场总额的51.5%。公司位居全球首位,市场份额约占20.6%。同样在2024年,中国热缩材料行业五大制造商按收入计占市场总额的77.9%。公司位居国内首位,市场份额约占58.5%。

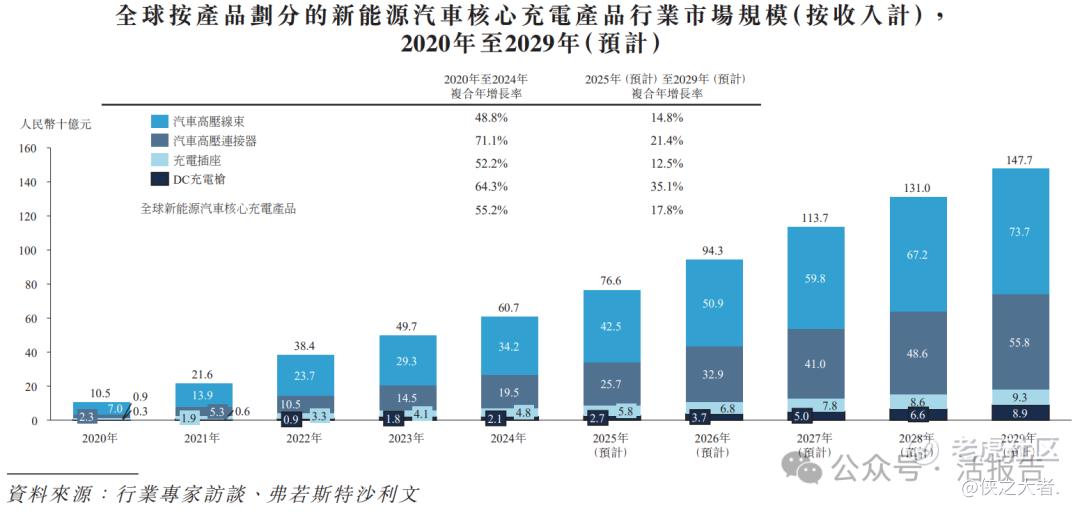

全球新能源汽车核心充电产品市场规模呈现稳定增长趋势。2020年至2024年,市场规模从人民币105亿元增加至人民币607亿元,复合年增长率为55.2%。预计市场规模将于2029年达到人民币1477亿元,自2025年起的复合年增长率为17.8%。

2024年,全球新能源汽车核心充电产品行业五大中国制造商合计收入约为人民币74亿元,合计市场份额为12.3%。公司在2024年位列全球新能源汽车核心充电产品领域的中国制造商第五位,市场份额为1.5%。

董事高管

沃尔核材的董事会由九名董事组成,包括五名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

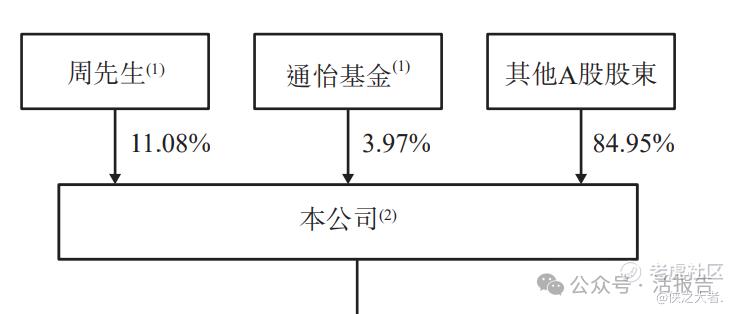

公司香港上市前的股东架构中:

单一最大股东为周和平先生及易华蓉女士夫妇,合计持股约15.05%,拥有15.17%的投票权(不计库存股)。

中介团队

据**大数据统计,沃尔核材中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现普通;公司律师共计3家,综合项目数据表现中规中矩。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。