【虎友投资说】存储板块突然爆炒!美光、SanDisk大涨,你追不追?💾🔥📈

最近美股最亮眼的赛道之一,就是存储(Storage):$美光科技(MU)$、 $SanDisk Corp(SNDK)$ 等存储相关个股集体拉升,盘中多次冲高,成交爆量,引发市场高度关注。

炸裂行情背后原因众说纷纭:AI 时代数据量激增 → 对 HBM、DRAM、NAND 等存储需求持续走强;库存周期向上 → 行业从低谷走向补库阶段;涨价预期上升 → 部分市场声音称存储厂商有望进入“价格上行周期”;资金火速涌入 → 爆量、爆情绪、爆讨论。

但也有声音提醒: 存储板块一贯高波动,涨太快也容易“情绪踩踏”; 行业仍存在周期性反复,不确定性不可忽视。

那么问题来了👇

这一波存储爆炒,你怎么看?是真正的“周期反转”,还是短期情绪过热?

👇 以下是社区虎友的不同观点,你更认同哪一种?欢迎留言一起讨论。[你懂的][你懂的]

存储: $SanDisk Corp(SNDK)$ / $美光科技(MU)$

存储是今年最靓的仔,闪迪我买了俩月就已经翻倍了,景气周期的龙头板块值得高看一眼。虽然它最近涨得猛,距离我计算的合理估值下限依然还有一段距离,敲计算器的魅力就在于此,目前看我算的是对的。下周比较重要,SK海力士、三星电子、闪迪,将先后于1月29日公布2025年第四季度及全年业绩,如果业绩炸裂超本就炸裂的预期,可能会引发股价继续涨,那么就继续奏乐继续舞,如果没有可能就阶段性减仓一些。去年在A股吃的那波CPO的狂暴大牛市,今年很可能在美股也复制一次。

韩国股市涨疯了,散户如何布局?

2026年刚开局,韩国股市就涨疯了,综合指数涨超17%,领跑全球,成为最亮眼的仔:

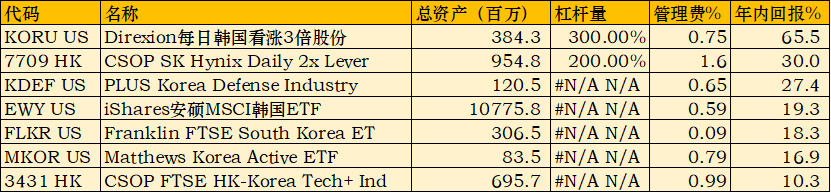

韩国ETF表现更加亮眼,三倍做多的 $Direxion Daily MSCI South Korea Bull 3x Shares(KORU)$ 年内涨超65%、规模最大的 $韩国ETF-iShares MSCI(EWY)$ 上涨19%、港股 $南方两倍做多海力士(07709)$ 大涨30%; $Franklin FTSE South Korea ETF(FLKR)$ 涨超18%:

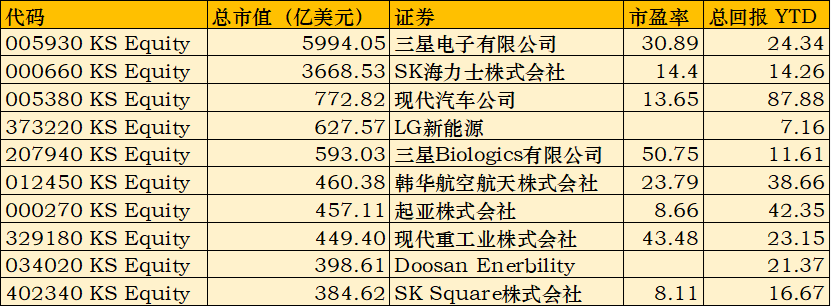

不同于美股和A股,韩国股市的集中度非常高,目前的总市值为3万亿美元,但三星+SK海力士+现代汽车的总市值就超过了1万亿,占比超33%:

可以说,韩国股市被半导体,或者更精确一点说,是被内存芯片给绑架了!

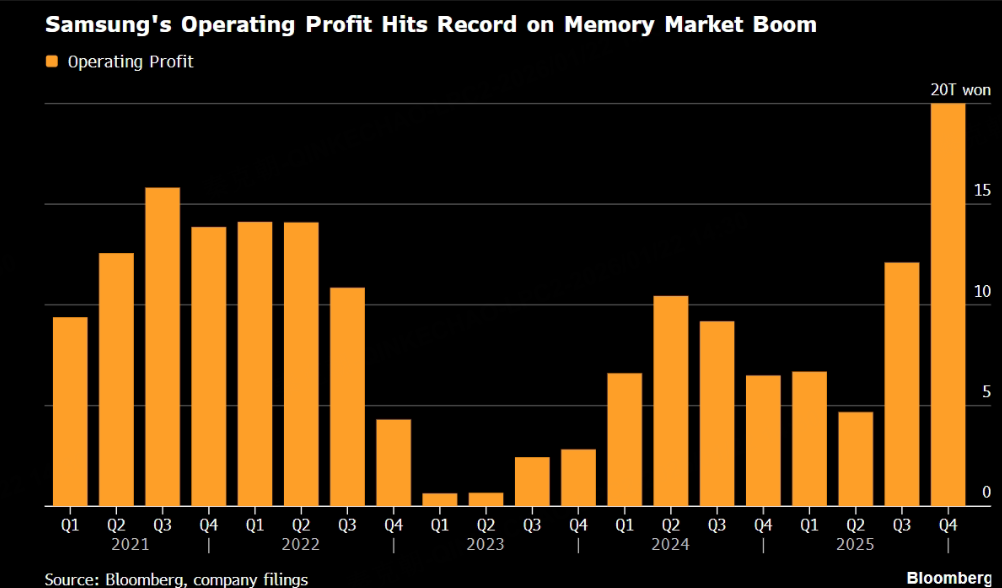

在AI需求井喷之下,内存芯片价格飙升,根据业绩预告,三星电子去年四季度的营收约93万亿韩元,同比增长23%,超过分析师预期的90.7万亿;营业利润高达20万亿韩元,同比暴增208%,大超分析师预期的17.8万亿:

存储芯片巨头美光表示,内存芯片短缺在过去一个季度愈演愈烈,当前的短缺程度前所未见!供不应求的情况预计持续到2026年后!

里昂证券韩国研究主管Sanjeev Rana称超大规模云供应商正在大规模购买DRAM(动态随机存储器),它们愿意支付溢价锁定产能。他说DRAM平均售价在去年四季度环比增长30%,NAND(闪存)环比涨20%,预计今年去年价格将保持高位,甚至可能持续至2027年上半年!

Counterpoint Research预测本季度DDR5(最新一代DRAM产品)价格将环比上涨40%,预计二季度还会在涨20%!

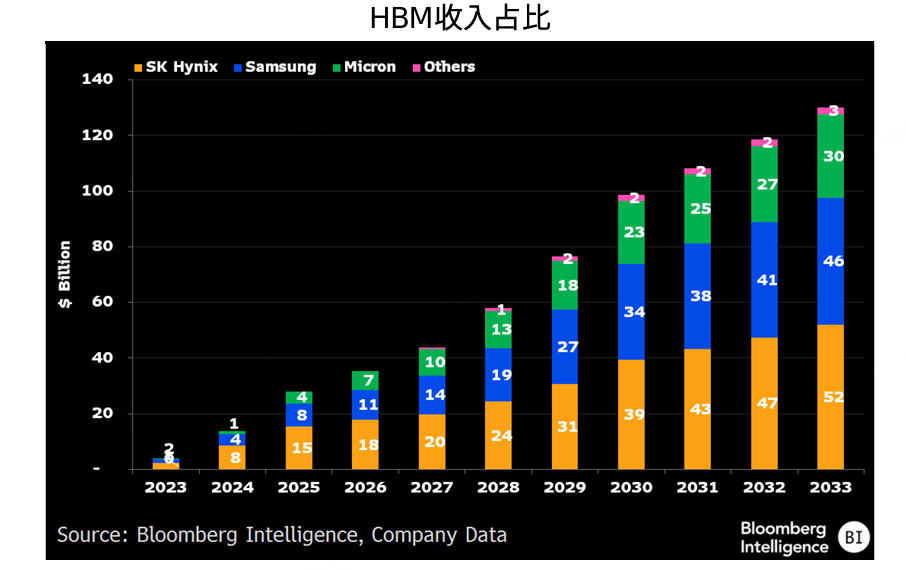

内存芯片市场被SK海力士、三星电子和 $美光科技(MU)$ 所垄断,用于AI服务器的HBM(高带宽内存)更是只有这3家能生产,SK海力士预计从2025年到2030年HBM市场将以33%的年均增长率增长!

由此来看,内存芯片迎来史无前例的超级景气周期,韩国股市囊括两大存储巨头,成为AI时代最大的受益者之一!

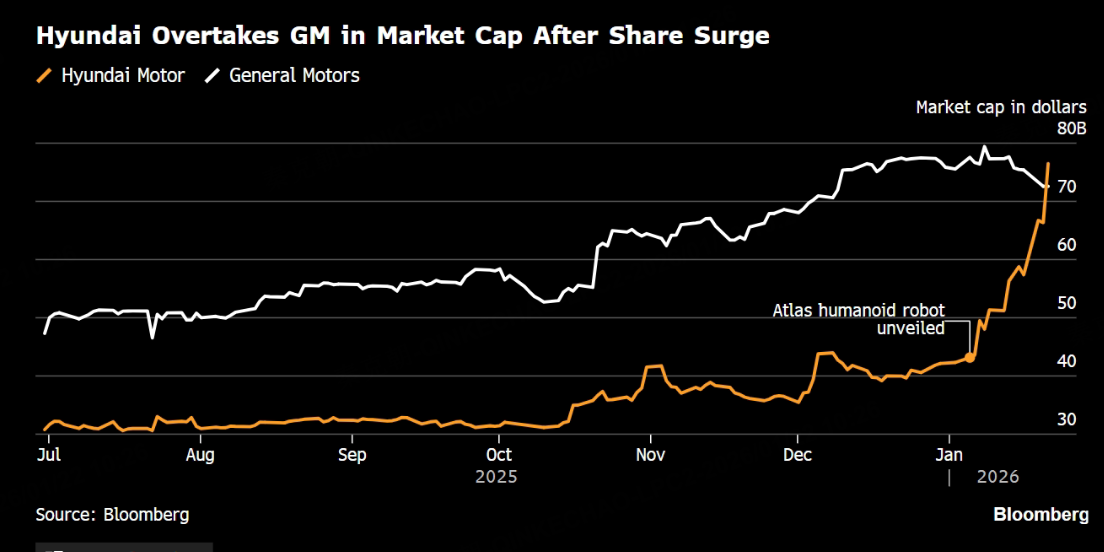

除了存储巨头股价大涨外,韩国第三大市值公司现代汽车涨的更猛,年内涨幅已达88%,市值超越 $通用汽车(GM)$ :

现代汽车暴涨的原因是因为1月初,波士顿动力在CES大会上展示了Atlas机器人,凭借超自然机动性、工业级感知与操作、自动换电系统和IP级防水能力,迅速爆火网络!

很多人可能不知道,波士顿动力现在是现代汽车的子公司,而且,Atlas将从2028年开始在现代汽车工厂工作!

波士顿动力是著名的机器人公司,Atlas还联合了 $谷歌(GOOG)$ 的DeepMind,强强联合,的确让人颇为期待!

有了波士顿动力加持,现代汽车的估值被重估,不再是传统的汽车厂,而是可以和 $特斯拉(TSLA)$ 掰掰手腕的科技公司!

因此,分析师纷纷上调了现代汽车的目标价!

除了三巨头拉升韩国股市上涨外,监管层也在通过制度优化提升吸引力,如韩国政府鼓励企业提高股东回报、加大清退僵尸企业等。

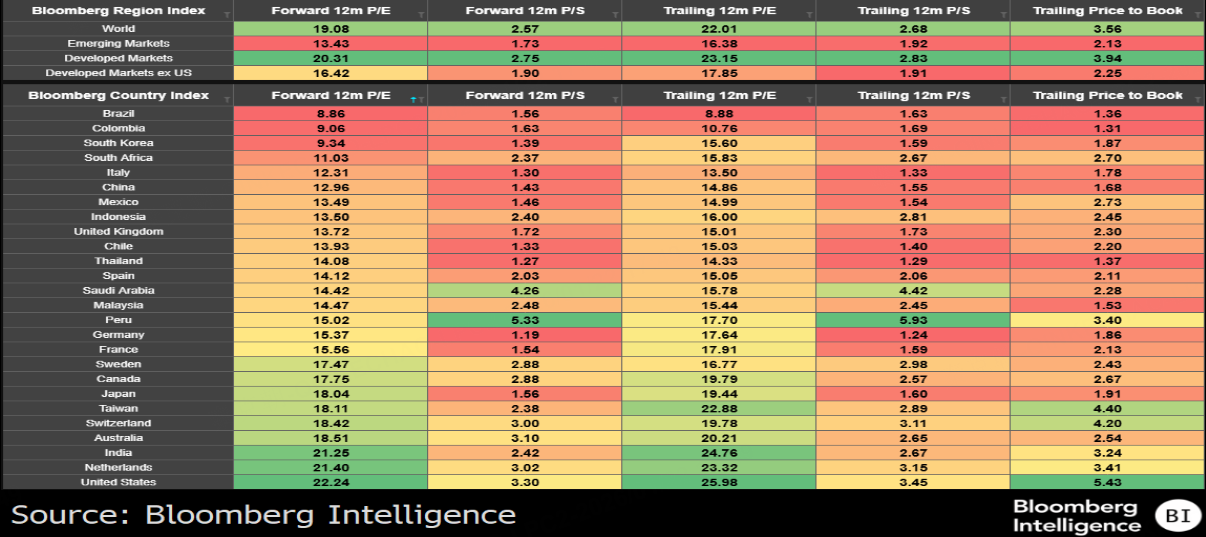

从估值上看,韩国股市仍低于全球平均水平:

怪不得韩国交易所首席执行官表示韩国KOSPI指数将涨到6000点(目前是4976),他表示韩国半导体、国防和造船等主要行业的竞争优势有所增强,这将引领股市出现新的价值上涨!

目前,散户投资者布局韩国股市的主要方式是通过ETF,美股市场有:

$韩国ETF-iShares MSCI(EWY)$ :规模达百亿美元,流动性好,管理费较低,年内吸引超11亿美金净流入,三星+sk海力士+现代汽车的净值占比超48.6%:

$Franklin FTSE South Korea ETF(FLKR)$ :规模3亿美元,流动性稍差,但管理费最低,只有0.09%,远低于EWY的0.59%。持仓较ewy分散:

$PLUS Korea Defense Industry Index ETF(KDEF)$ :规模较小,但聚焦在国防工业上,在动荡不安的当下,全球疯狂扩大军费开支,KDEF年内涨幅超31%,明显跑赢ewy,同时,其持仓对半导体敞口较少,如果AI泡沫破裂,KDEF下跌空间较小:

$Direxion Daily MSCI South Korea Bull 3x Shares(KORU)$ 为三倍做多韩国ETF,属于杠杆型产品,波动较大,不适合长期持有。

港股市场韩国ETF主要有:

$南方两倍做多海力士(07709)$ :属于个股两倍做多产品,与SK海力士走势紧密相连,波动会更大;

$XL二南三星-U(09747)$ :两倍做多三星电子,波动大,适合短炒;

$TR韩国(02848)$ :市值在7亿港币左右,规模略小,但非杠杆,持仓股与ewy相近,适合普通投资者:

其实我想跟大家说闪迪的这个事儿 我是特别早的闪迪粉,因为当时比较穷嘛,闪迪现在的这种情况。他的问题其实是存在的。就是它存在着。超级的周期,这个周期是比较适合于它现在的股价的,虽然你从任何的判断上,包括上调的预期看来,它的价钱确实超出了他的成长,但是你们忽略了,它是一个超级周期性的存在。

我经历过几次挖矿潮,最早一次挖矿潮是amd带起来的 你没听错,不是英伟达,是amd 6000系列的amd。那就是一个超级周期,就是你买不到你想要的显卡。你要知道,他现在的涨幅都是在给他收利息,真的是在给他收之前亏损的利息,而且他也没有增产,这个是最主要的,他没有增产,没有去追求那么更高的份额。这个非常重要,就说明他依然在自己认为自己还是当时的那家公司,只是遇到了超级周期。这个真的很难得啊,这个就是他遇到超级周期还能安全的活下去的原因。我不在映射谁,但是我告诉你的是,当时我们在做某家国产颗粒的时候,拼多多上的 成品1t的固态卖200块钱,我们颗粒的成本都在280左右。他终于在4年后赶上了超级周期。所以我认为现在在完全整体的销量没有吃完之前 $SanDisk Corp(SNDK)$ 还能继续。这个是情绪化的原因,也是超级周期的原因。

当然我不买,因为我买的是$美光科技(MU)$

AI时代的“内存之王”,MU正在走向它的高光周期

当市场的目光还在英伟达、AI算力芯片上来回切换时,一个更底层、却同样决定AI上限的关键环节,正在悄然走到聚光灯下——内存。在这一轮由AI数据中心、HBM、高性能计算全面引爆的周期中, $美光科技(MU)$ 作为全球存储巨头之一,正站在一个非常罕见的“基本面+产业趋势+资本共振”的位置。

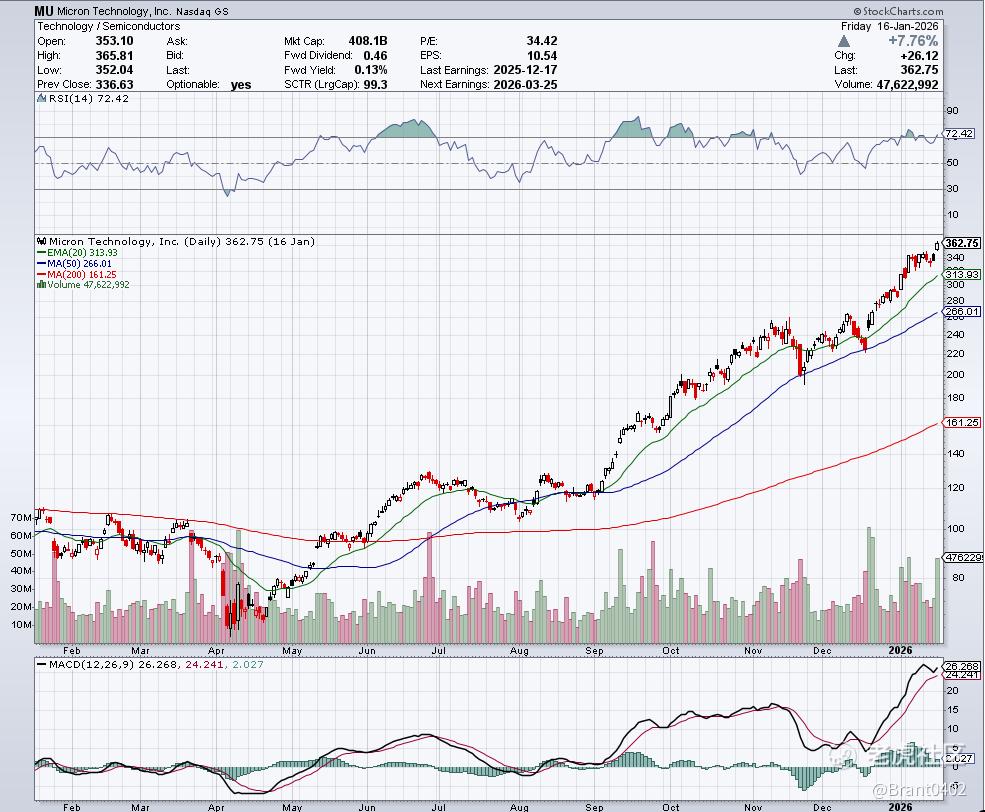

截至目前,MU市值约4082.78亿美元。上周五(1月16日)股价上涨7.8%,收于362.75美元,创下历史新高。这并非情绪拉升,而是市场在用真金白银,对其AI内存核心地位进行重新定价。

1. MU是一家什么样的公司?

今天的MU,早就不是那个只会卖电脑内存条的传统硬件厂。核心产品包括:DRAM(服务器、AI、PC、手机的“算力血液”)、NAND(存储)、HBM(AI 服务器的“命门级”高带宽内存)。

作为Micron和Crucial品牌的拥有者,MU正站在AI、数据中心和边缘计算三股超级浪潮的交汇点:AI的“血液”:AI大型数据中心急需的HBM,MU是核心供应商之一。没有它的内存,英伟达的GPU跑不动模型。

全覆盖布局:从云端(数据中心)、车用(自动驾驶)到手机端,它全包了。疯狂“囤地”扩产:就在刚过去的周六,MU宣布砸18亿美金买下台湾力积电的晶圆厂,只为扩充DRAM产能;同时纽约那座1000亿美元级别的超级工厂今天正式动工。简而言之,MU是AI时代最“底层、也最不可替代”的基础设施之一。

2. 财报与指引

如果只看股价,你可能会觉得MU涨得很快,但如果你认真看它的财报与指引,就会发现股价其实是在“追基本面”。

核心财务与经营亮点(FY2026 Q2指引)

营收指引创历史新高:187 亿美元。

赚钱效率惊人:指引Q2毛利率高达68%!这意味着在缺货涨价潮下,它拥有极强的定价权。

业绩碾压预期:市场本来预期EPS是4.78美元,结果MU直接甩出8.42美元的指引!这是近乎翻倍的惊喜,说明利润正在爆发。

多重保险:2026年的HBM产能已经被客户全部订完,且价格已锁定。这意味着明年的收入是“板上钉钉”的。

3. 为什么说现在是关注它的好时机?

首先,供需极度失衡:CEO亲口说了,供应紧张将持续到2027年。这意味着未来两年是典型的“卖方市场”,不仅不愁卖,还要涨价,预计Q1价格上涨55%。

其次,HBM4的爆发:HBM市场规模预计到2028年将达到1000亿美金,年复合增长率40%。MU的HBM4将在2026年Q2量产,良率极高,正好赶上AI大厂的新品发布节奏。

再者,产能扩张催化:爱达荷第一座工厂提前到2027年年中产出首批晶圆,第二座工厂2028年底投产,纽约工厂2030年供货。这些产能的陆续释放将持续推动股价上涨。

最后,公司高层增持:公司一名董事近日披露,已增持超过780万美元的公司股票。

总结

MU不再是过去那个“周期性内存股”,而是在AI时代,被重新定价的“战略级资产”。其美国本土的巨额投资+台湾厂的快速补充,铸就了极深的产能护城河。一旦产能全开,配合存储价格的高位运行,未来空间巨大。

💬 评论区可以一起聊聊:

你认为这波爆炒的核心驱动是什么?(AI需求?涨价预期?库存周期?)

你更看好哪类标的:(美光) 还是 (SanDisk/WDC)?

你觉得当前存储属于“周期反转”还是“高位情绪交易”?

你配置存储板块时,会选择:单一公司 / ETF / 分散多公司?

👇 精选“最有料观点”,会被收录进本期【虎友投资说】复盘帖!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。