木头姐2026年重磅预测:大加速时代!以AI为中枢的五大颠覆性技术融合发展

2025年度,“木头姐”Cathie Wood以其犀利的投资眼光和前瞻布局,带领ARK旗下核心基金ARKK实现35.5%的强劲表现。近期,ARK基金发布年度研究报告《ARK Big Ideas 2026》,连续第十年为投资者带来其最新研究成果,值得重点关注。

2026年,ARK基金重点聚焦13大创新领域,预测以人工智能为中枢的五大创新平台正在加速融合,并引发全球经济增长的阶跃式变化。以下为**整理的《ARK Big Ideas 2026》的核心内容:

一、大加速时代:五大创新平台加速融合

人工智能(AI)是加速五大创新平台发展,并引发宏观经济增长转折点的核心动力。

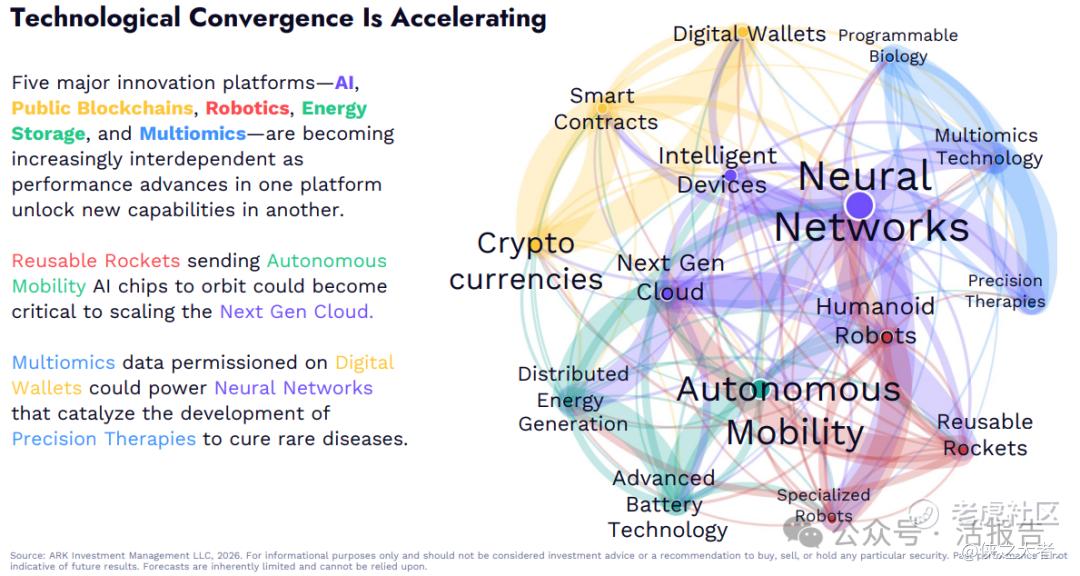

五大创新平台--人工智能、公共区块链、机器人、储能和多组学正在加速融合,因为一个平台的性能提升会解锁另一个平台的新功能。

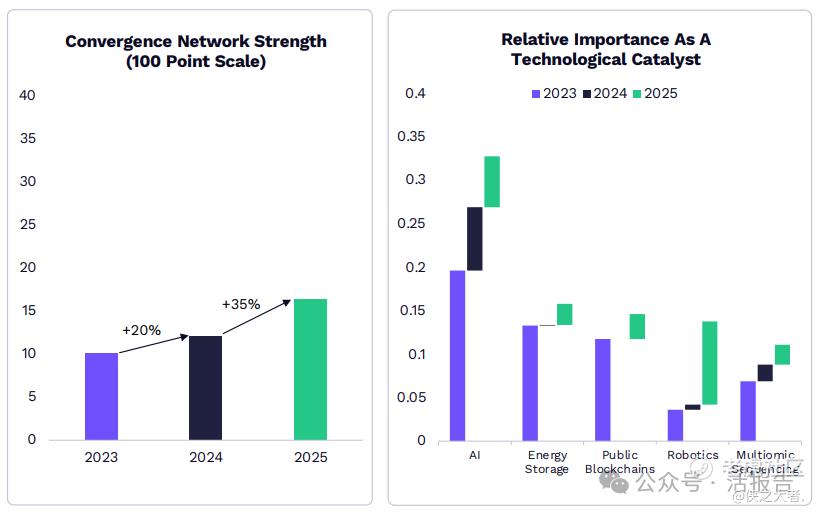

颠覆性技术正相互交织,网络融合强度(Convergence Network Strength,衡量颠覆性技术相互促进和催化程度的指标)同比提升了35%。

2025年度,AI仍然是关键的创新赋能平台,而机器人技术作为催化剂的重要性得到了体现;可重复使用火箭可能在AI发展中发挥非凡作用;储能和分布式能源系统已成为下一代云建设的关键推动因素;智能合约和稳定币可以支持全球数字货币生态系统,使AI agents能够协调和指导现实世界的资源。

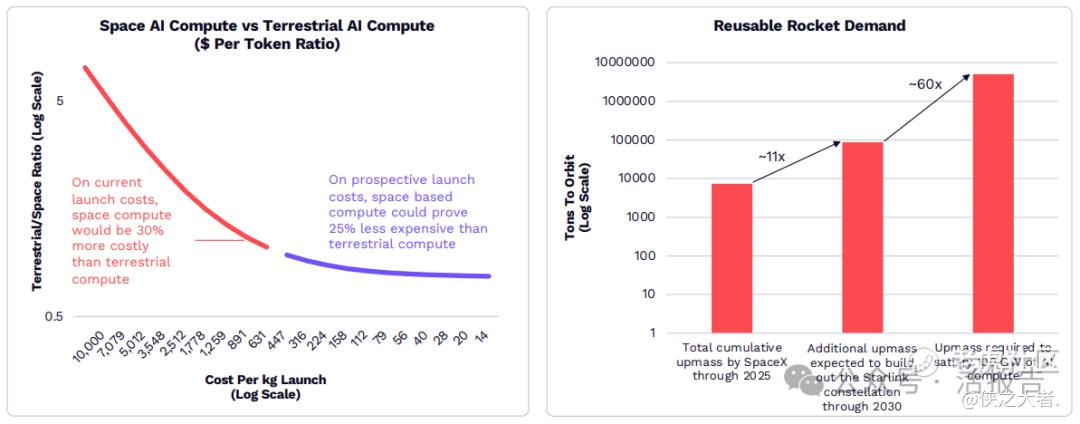

此外,技术融合将推动需求大幅增长。下一代云计算对神经网络的需求正面临地球规模的限制,而可重复使用的火箭或许能解决这一难题。太空AI计算成本低廉,却能为云计算提供神经网络持续增长所需的计算能力。AI芯片的增长或使可重复使用火箭的需求量比现有模式增长60倍。

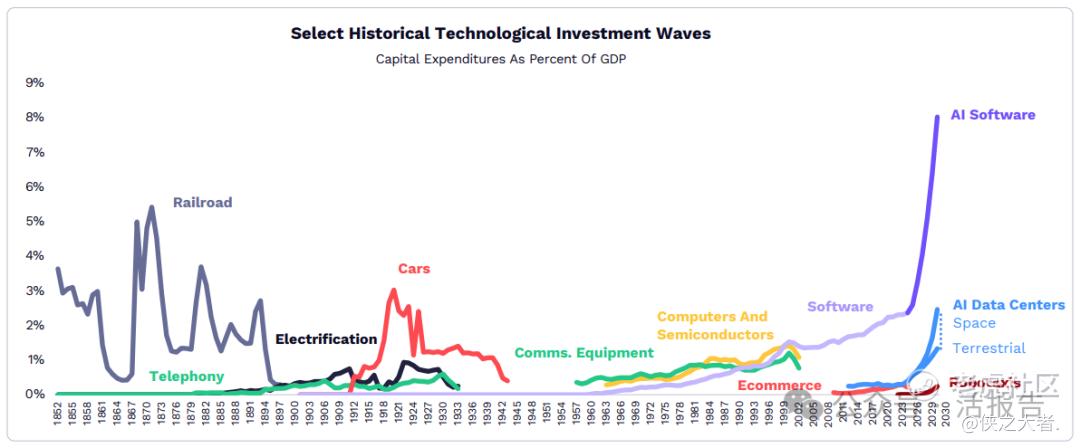

世界正在进入一个前所未有的技术投资周期,而每项颠覆性技术都可能产生深远的宏观经济影响,并带来GDP的阶跃式增长。在颠覆性创新平台的催化下,仅资本投资就能在本十年内使年化实际GDP增长率提高1.9个百分点。

尽管一些有趣的技术,例如量子计算,在未来20到40年内不太可能产生颠覆性影响。但整体来说,颠覆性技术仍将主导全球市场,未来五年创新市场的规模年化增长将达到35%,远超名义GDP和非创新市场的增长。

二、AI基础设施投资激增

随着推理成本的急剧下降,AI需求正在迅速增长。

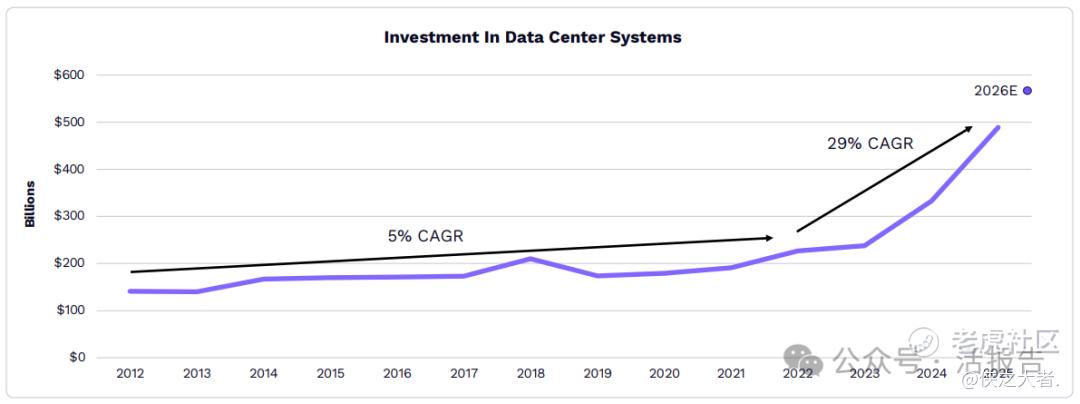

自ChatGPT发布以来,数据中心系统的年化增长率已从5%攀升至29%。2025年,数据中心系统的年度投资额约为5000亿美元,几乎是2012年至2023年平均水平的2.5倍。到2030年,这一投资规模可能增长两倍至1.4万亿美元。

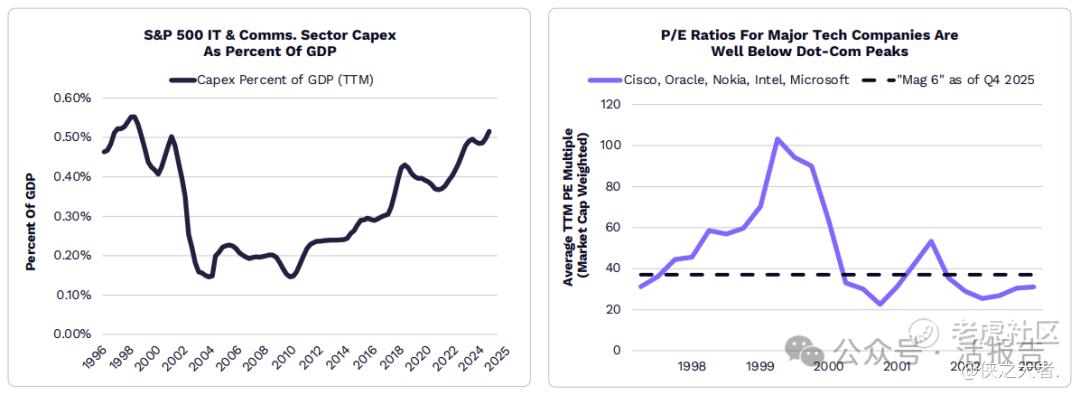

根据ARK的研究,超大规模数据中心运营商在2026年的资本支出(Capex)将超过5000亿美元,达到2021年1350亿美元的三倍。尽管信息技术和通信服务行业的资本支出占GDP的比例已达到1998年以来的最高水平,但科技行业的估值却低得多,PE仅为科技和电信泡沫时期峰值的一小部分。

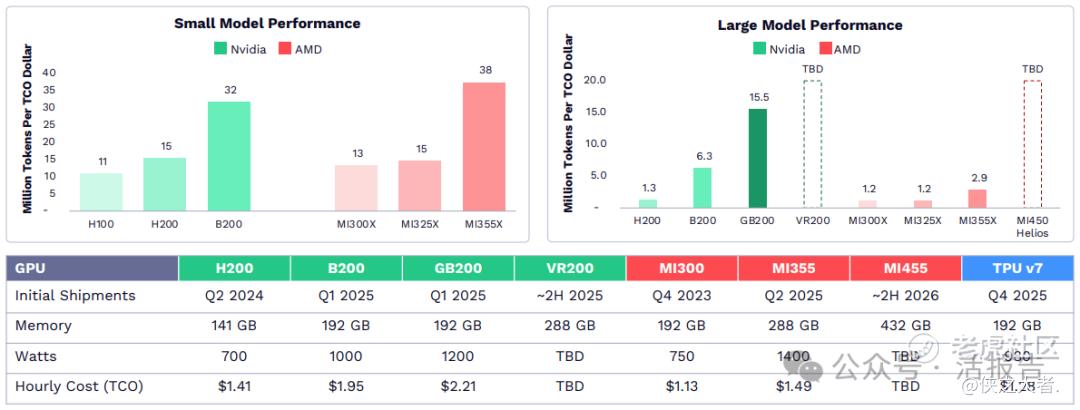

值得注意的是,英伟达或将面临更激烈的竞争。英伟达早期对AI芯片设计、软件和网络技术的投入使其GPU市场份额高达85%,毛利率达75%。但现在,AMD和谷歌等竞争对手小型语言模型推理等领域的表现已经迎头赶上。

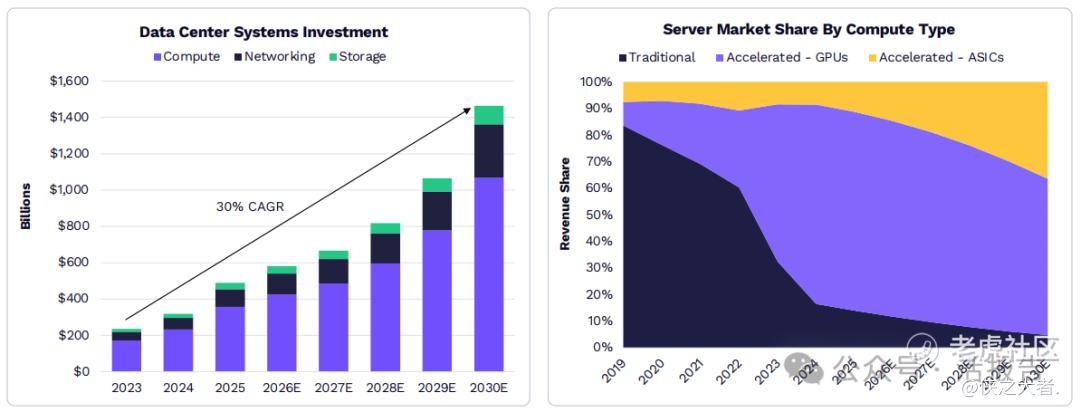

随着AI工作负载在企业和消费者环境中的激增,到2030年,AI基础设施投资可能超过1.4万亿美元,其中大部分将用于加速服务器。ARK的研究表明,随着AI实验室和超大规模数据中心寻求经济高效的计算,博通和亚马逊旗下Annapurna Labs等公司设计的ASIC将继续占据市场份额。

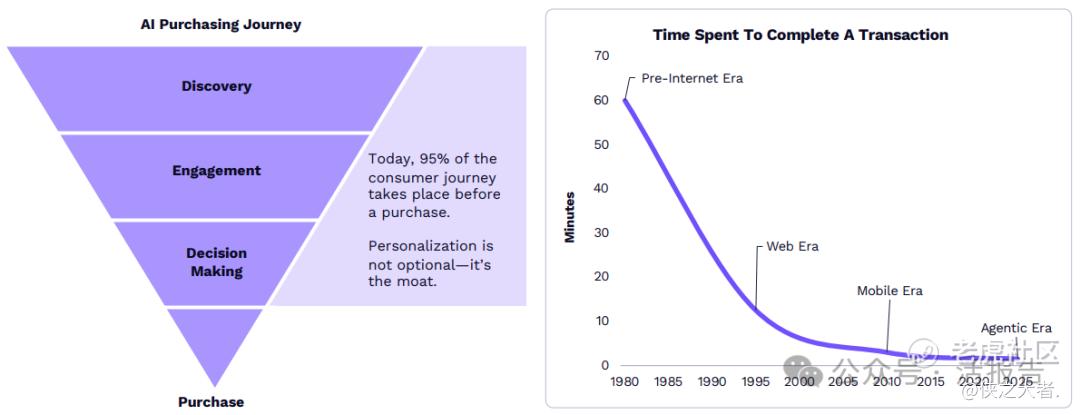

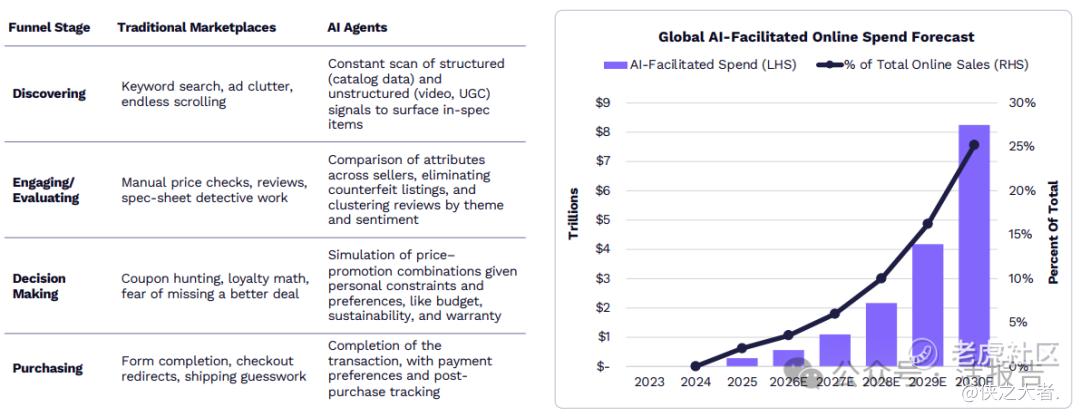

三、AI消费者操作系统正重塑商业模式

AI模型正在融合为一个消费者操作系统,消费者接受人工智能的速度远超互联网的普及速度。并且,AI采购代理正在以前所未有的个性化和速度缩短购买流程,提高消费者交易速度。

借助开源模型上下文协议(MCP)和智能体商务协议(ACP),AI将在智能体时代简化并赋能交易。到2030年,AI Agents有望促进超过8万亿美元的在线消费。

同时,AI搜索正在蚕食传统搜索的市场份额,从2025年到2030年,AI搜索在全球搜索流量中的占比可能从10%增长到65%。到2030年,AI Agents有望创造约9000亿美元的商业和广告收入。

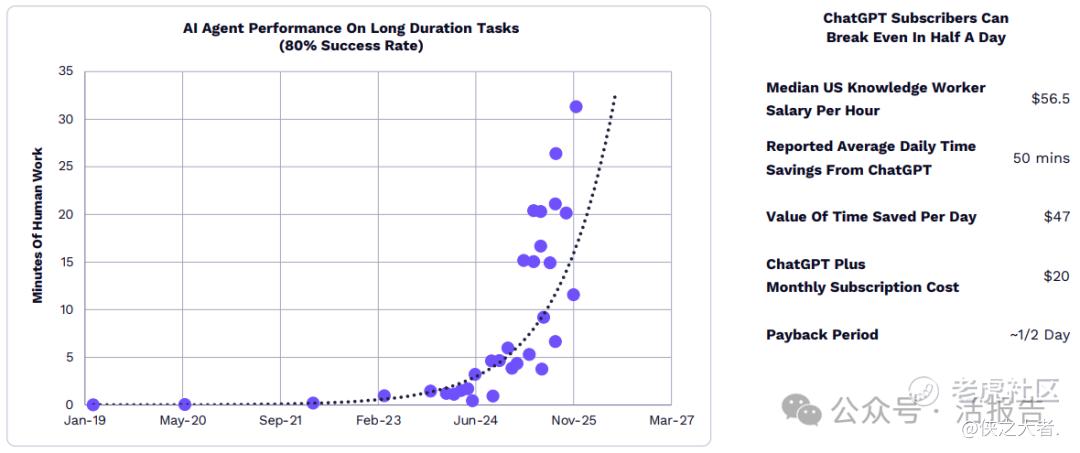

四、AI生产力,蕴藏数万亿美元的机遇

AI Agents正在变得越来越熟练。推理能力、工具使用和扩展上下文的进步正推动人工智能代理的能力呈指数级增长。到2025年,它们能够可靠完成任务的时间将增加5倍,从6分钟增加到31分钟。

而在大多数领域,AI模型的成本正以指数级速度下降。2025年4月至12月的八个月间,软件开发成本下降了91%,从每百万token 3.50美元降至0.32美元。

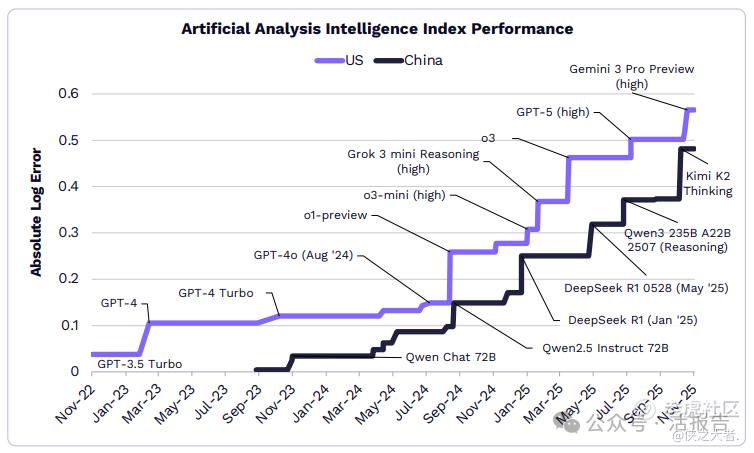

美国与中国在激烈的模型全球竞争中处于领先地位。中国模型的性能目前仅落后美国约六个月,尽管在前沿模型稍有落后,但在开源模型上占据主导地位。市场上表现最佳的十款开源模型中有八款都出自中国,且全部超越曾经的开源领导者Meta。

AI原生应用收入正以前所未有的速度增长。OpenAI和Anthropic等通用AI提供商目前的收入已能与大型上市软件公司相媲美,而AI原生初创公司的专业化产品也备受青睐。

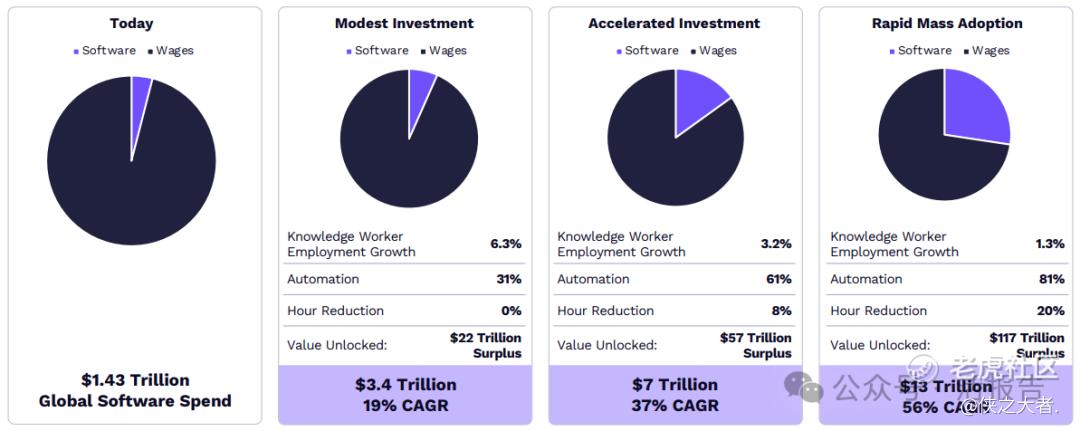

随着企业越来越多地使用AI来增强知识工作者,全球软件支出的增长率可能会从过去十年的14%加速到未来五年的19%~56%,快速大规模采用的情况下,有望实现高达13万亿美元规模。

五、比特币正引领潮流,迈向新的资产类别

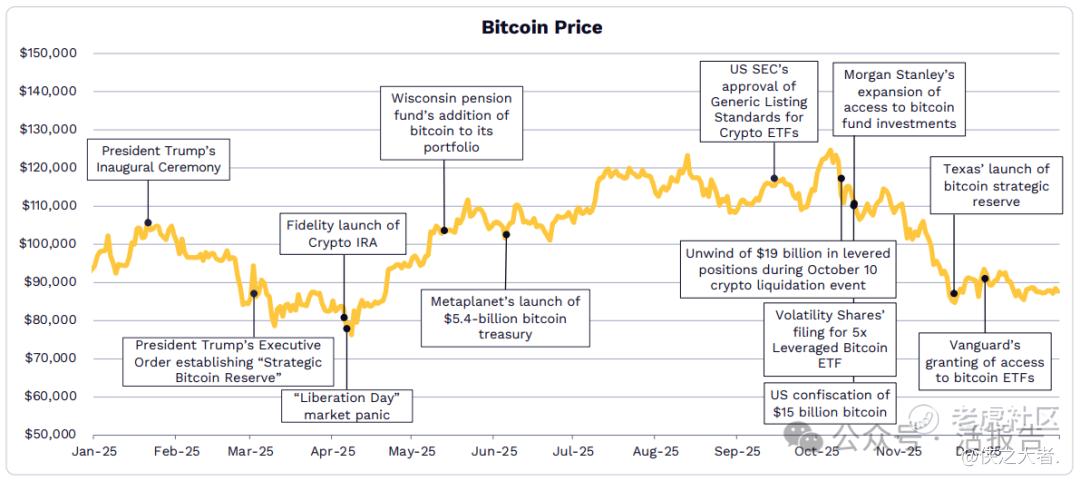

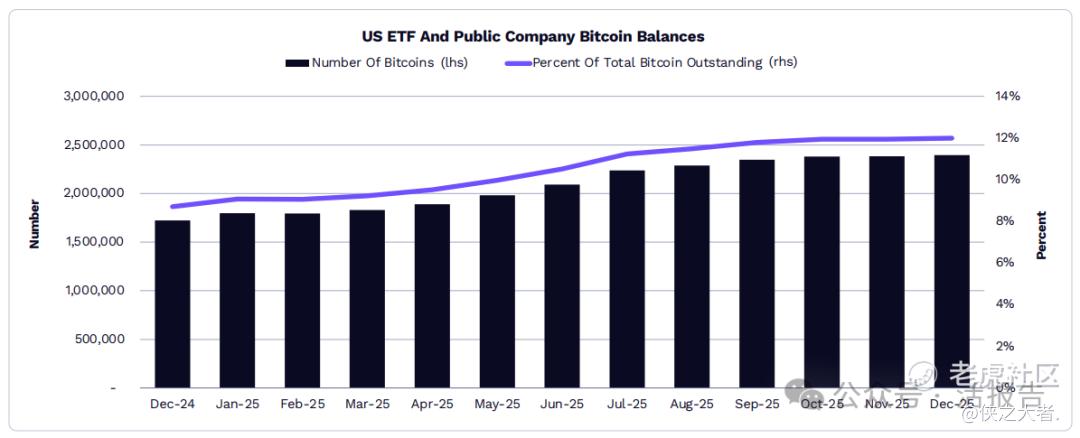

比特币正逐渐成为新型机构资产类别的领导者。

美国ETF 和上市公司持有比特币总供应量的比例从8.7%上升至12%。2025年,比特币ETF的持有量增长了19.7%,从约112万枚增至约129万枚;而上市公司持有的比特币数量增长了73%,从约59.8万枚增至约109万枚。

随着比特币作为避险资产的作用日益增强,其波动性有所降低。2025年,比特币价格相对于其历史最高点的平均回撤幅度较为温和。

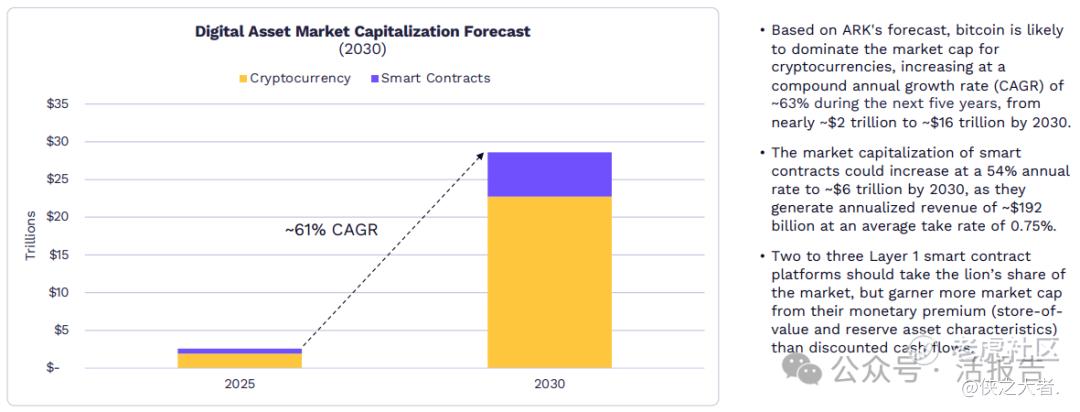

ARK预计,到2030年数字资产(包括智能合约网络和纯数字货币市场)市值可能达到28万亿美元,年增长率达61%,其中比特币占据70%的市场份额,其余部分将由以太坊和Solana等智能合约网络主导。

六、代币化资产领域发展迅猛

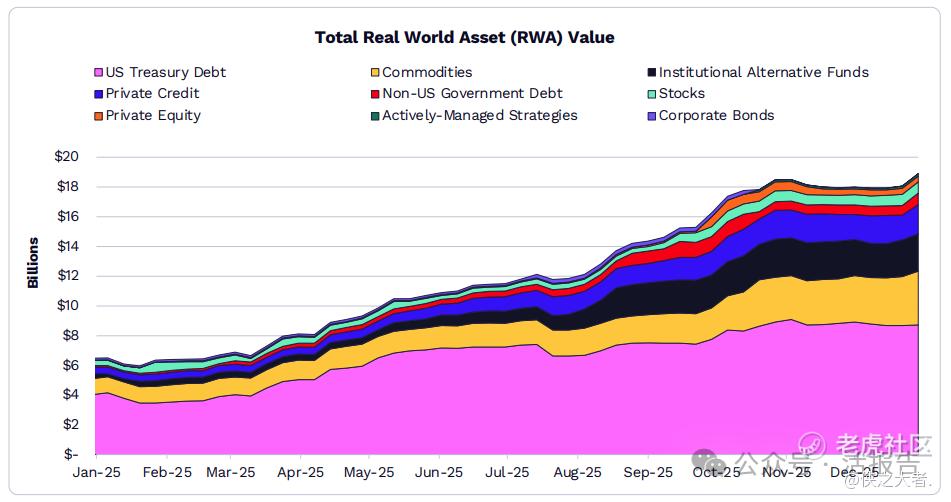

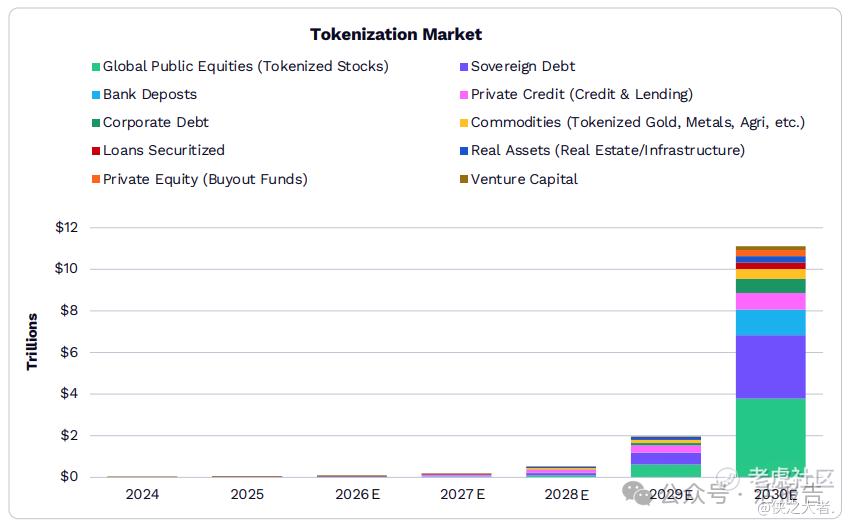

代币化资产有望将数万亿美元的资产转移到区块链上。

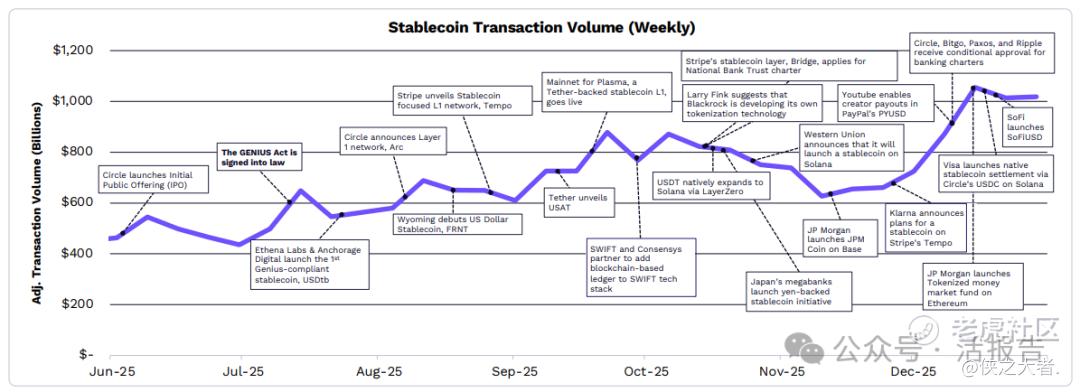

得益于《GENIUS法案》带来的监管清晰度,稳定币活动飙升至历史新高。多家公司和机构宣布推出自有稳定币的计划,贝莱德也披露了其内部代币化平台的筹备工作。Tether、Circle和Stripe等主要稳定币发行商和金融科技公司纷纷推出或支持了针对稳定币优化的Layer 1区块链。

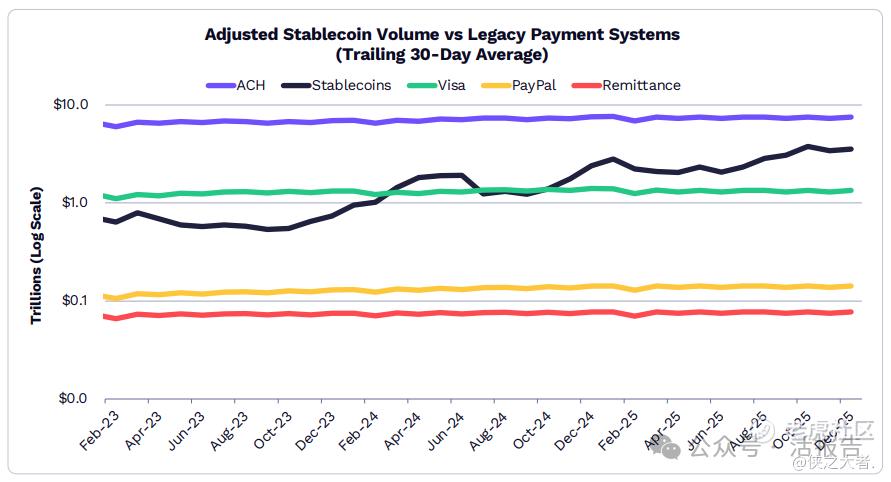

截至2025年12月,经调整的稳定币交易量过去30天的平均值为3.5万亿美元,是Visa、PayPal和汇款总价值的2.3倍。Circle的USDC占主导地位,市场份额约60%,Tether的USDT约占35%。

受美国国债和大宗商品带动,代币化资产市场规模预计在2025年增长两倍,达到190亿美元。其中,贝莱德旗下规模达17亿美元的BUIDL货币市场基金是规模最大的产品之一,占美国国债90亿美元总额的20%。

到2030年,全球代币化资产市场规模可能超过11万亿美元,约占所有金融资产的1.38%。虽然主权债目前在代币化领域占据主导地位,但ARK预计未来五年内银行存款和全球公共股权价值的链上占比将比现在更大。

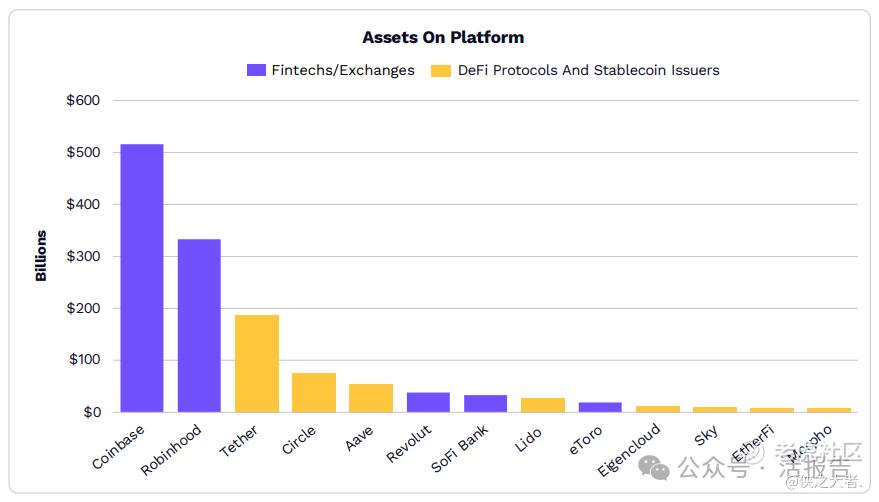

七、DeFi应用程序将成为数字资产增长引擎

数字资产价值获取已从网络转向应用程序,去中心化金融(DeFi)和稳定币发行商的资产规模正在赶上许多金融科技公司。

在Hyperliquid的引领下,DeFi衍生品正在从币安手中夺取永续期货市场的份额。

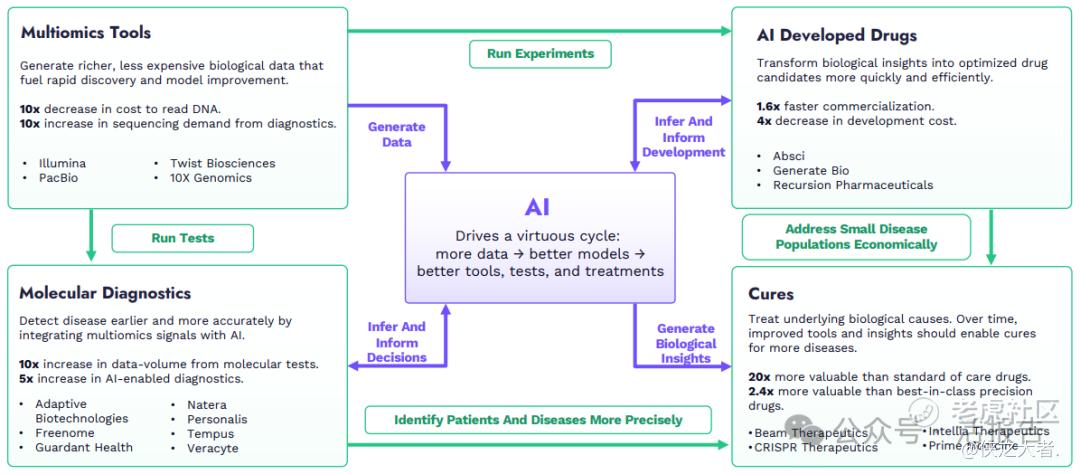

八、多组学与AI相结合,催生生物学创新飞轮效应

涵盖基因组学、表观基因组学、转录组学、蛋白质组学和代谢组学的多组学(Multiomics)与AI的结合正在催生生物学创新的飞轮效应,加速生物学创新。

其中,多组学工具将生成更丰富、更经济的生物学数据,以促进快速发现和模型改进;AI药物开发能够更快、更高效地将生物学见解转化为优化的候选药物;分子诊断则通过将多组学信号与AI相结合,更早、更准确地检测疾病;AI产生更好的生物学洞察能够治愈更多疾病。

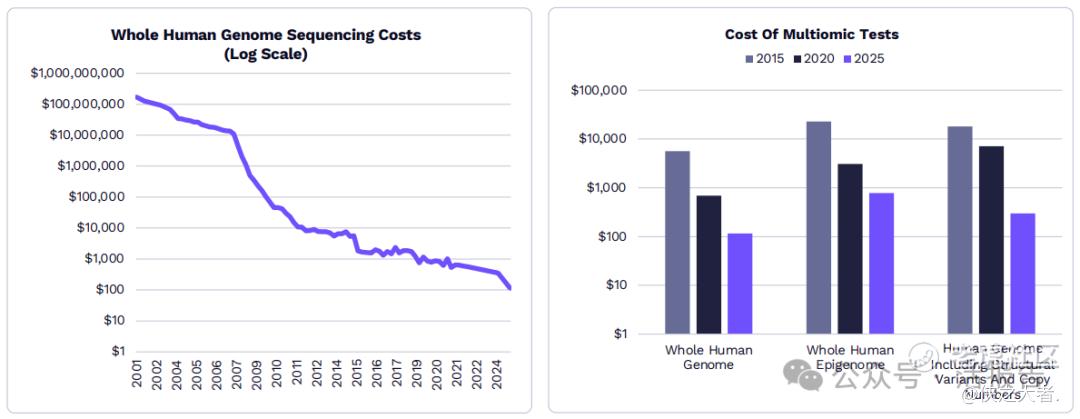

分子检测正在产生爆炸式增长的数据量,比OpenAI、Gemini、Anthropic和xAI等公司训练大型语言模型的数据量还多,到2030年预计将增长10倍。

与此同时,生成多组学数据的成本已急剧下降。到2030年,对整个人类基因组进行测序的成本可能会下降近十倍,降至10美元。

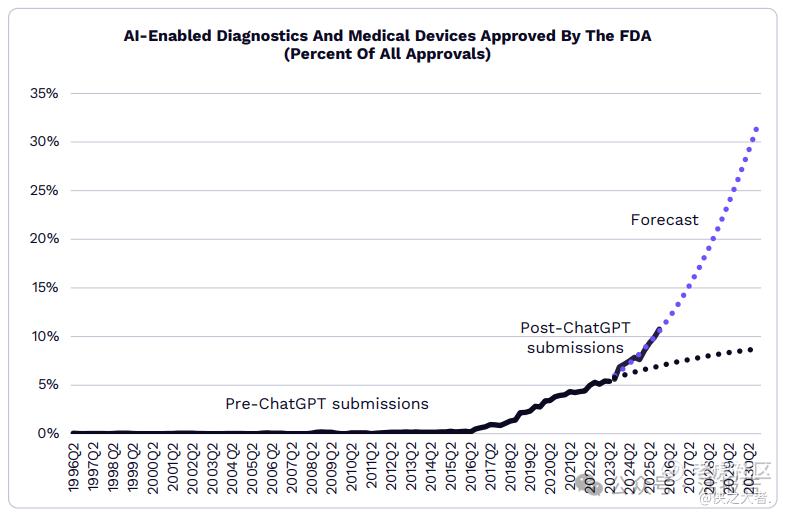

AI赋能的诊断能力助力提升诊断水平,到2030年,约三分之一获得FDA批准的诊断方法和医疗器械可能采用AI技术。

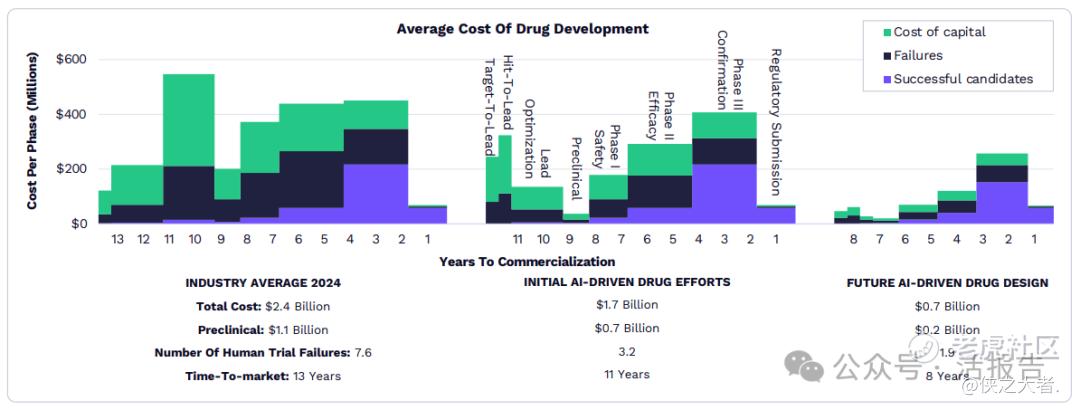

AI正在改变药物研发的经济格局。AI驱动的药物研发可以将药物上市时间缩短约40%,从13年缩短至8年,同时将药物总成本降低约4倍,从目前的24亿美元降至7亿美元。

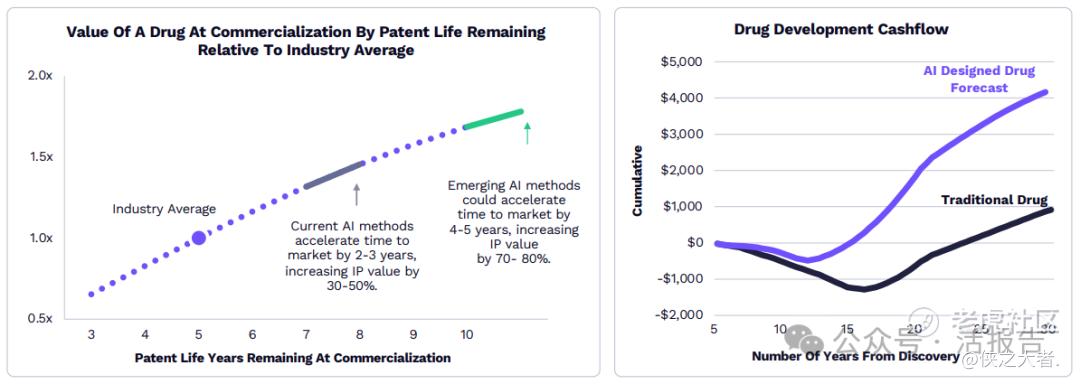

AI驱动的药物研发价值不断增长,主要得益于成本更低、上市速度更快、专利保护期更长。在30年的时间里,AI设计的药物平均可产生约40亿美元的累计现金流,是传统药物模式(不足10亿美元)的四倍多。传统药物达到盈亏平衡点的时间,AI开发的药物能够产生30亿美元的现金流。

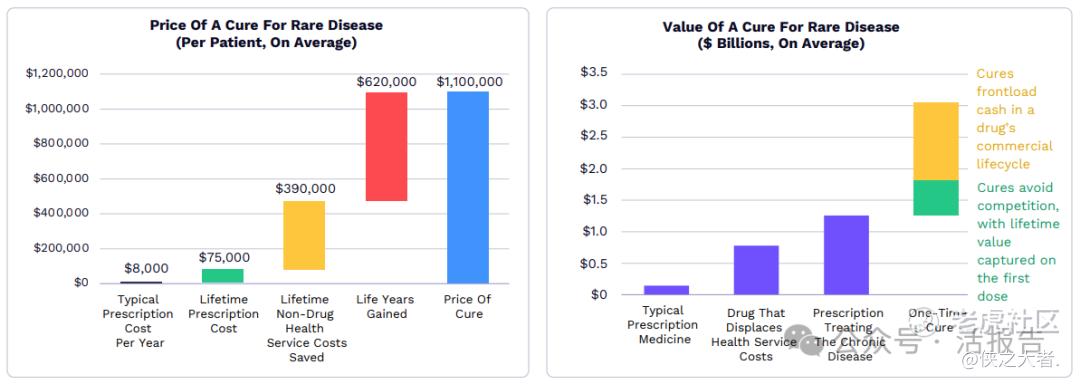

此外,罕见病生物疗法可能极具价值。ARK研究显示,治愈罕见疾病的平均价格目前超过100万美元,是管理疾病所需终身处方费用的近15倍。若能在专利到期前从大部分患者群体中获取收入,治愈药物可能比普通药物价值高20倍,比治疗慢性病的处方药价值高2.4倍。

长寿领域的下一个前沿方向应该是通过靶向衰老生物学来延长寿命。美国健康寿命市场机遇价值可能高达约 1.2 千万亿美元。

九、可重复使用火箭,释放太空经济潜力

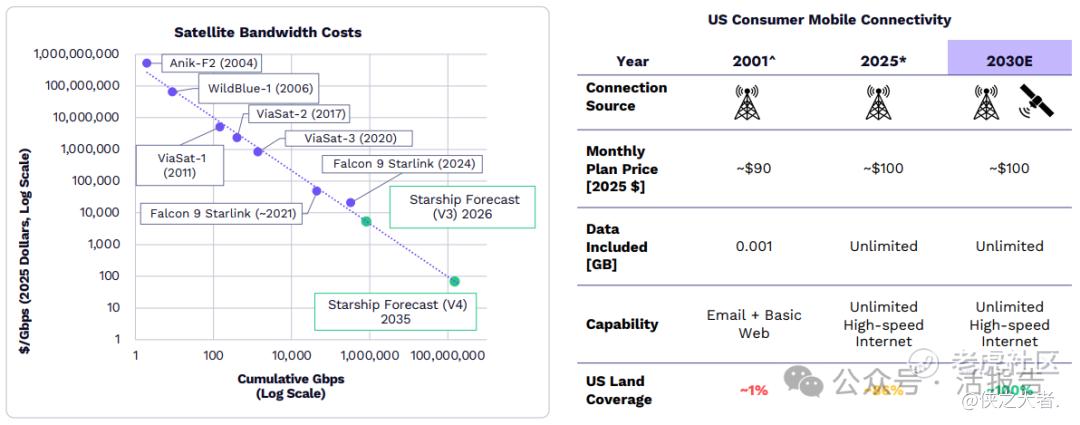

可重复使用火箭已将经济推入太空时代。得益于SpaceX,每年送入轨道的卫星质量达到了历史新高。SpaceX拥有超过9000颗在轨运行的星链卫星,约占所有在轨运行卫星的66%。

另一方面,可重复使用火箭发射成本正持续下降。SpaceX利用猎鹰9号的部分可重复使用性,在2008年以来的17年间,已将成本降低了约95%,从约15,600美元/公斤降至约1,000美元/公斤以下。ARK研究表明,星舰可以通过快速可重复使用且具备发射能力的火箭,将成本进一步降低至100美元/公斤。

卫星带宽成本也在持续下降,根据莱特定律,每累计轨道千兆比特每秒(Gbps)翻倍,卫星带宽成本下降约44%,这使卫星连接能够补充蜂窝塔,在美国全境提供无处不在的移动覆盖。

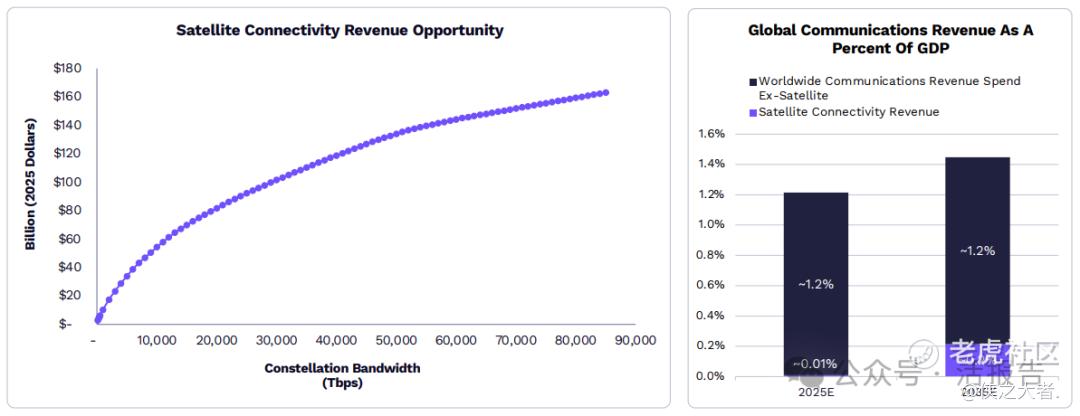

由于成本下降和性能提高,大规模卫星连接每年可产生超过1600亿美元的收入,约占全球通信收入预测的15%。

十、机器人技术是被严重低估的GDP引擎

技术进步使员工摆脱低效和乏味的工作。随着生产力的提高,每一小时的劳动价值都更高,使得人们能够在更少的时间内产出更多,而生活水平也持续提高。

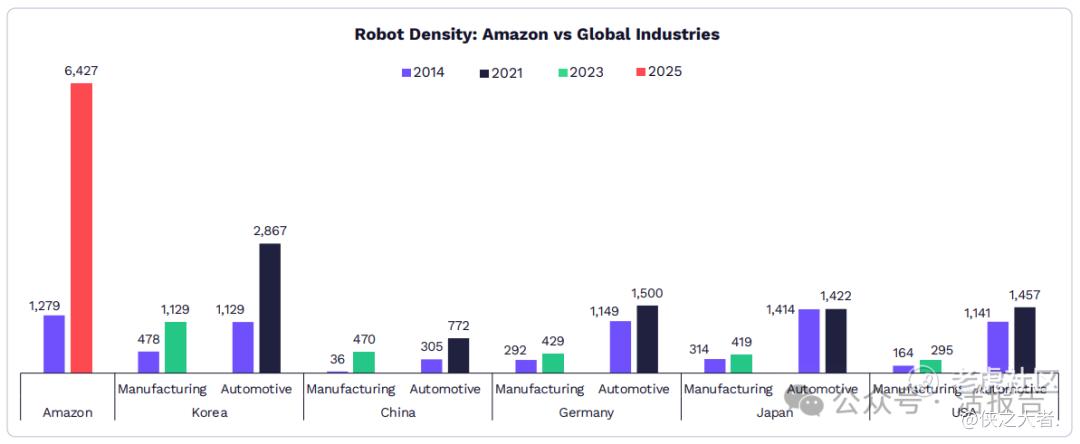

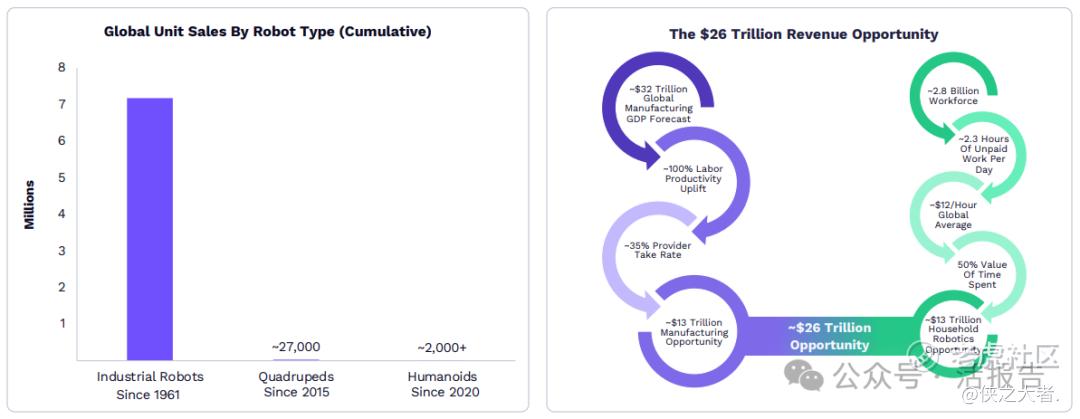

不过,工业自动化现在尚处于起步阶段。目前的机器人密度远低于通用机器人所能达到的水平,而向可推广机器人的转变应该会创造出我们今天无法想象的新工作类别。

过去60年来,自动化一直侧重于结构化的流程。为了释放工业和家用市场的潜力,自动化必须从执行固定任务的专用设备转向相对开放的通用平台,而这有望创造26万亿美元的商机。

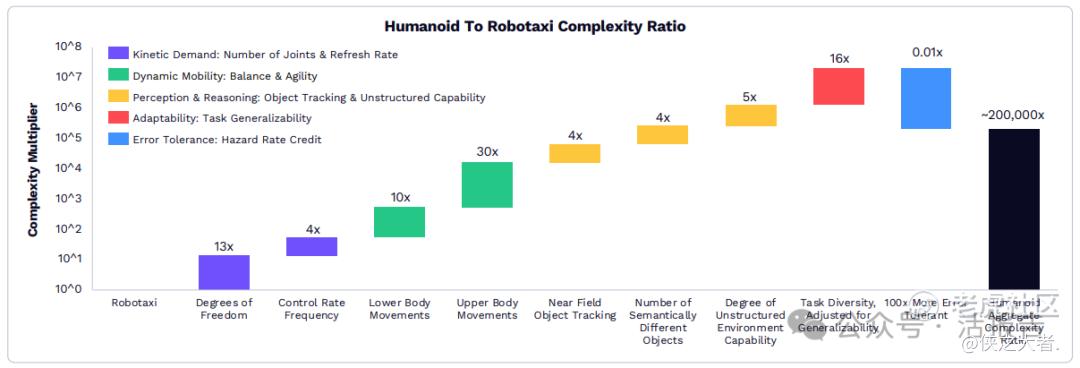

人形机器人的操作复杂度(复杂度比率定义了实现完全自主所需的理论能力)可能比无人出租车高出指数级。这两个平台在动力需求、移动性、感知能力、适应性和容错能力方面都存在显著差异。

通过将特斯拉FSD所需的计算能力与性能提升进行对比,ARK预测,在AI计算能力持续扩展和硬件不断进步的前提下,Optimus可以克服复杂度比率,并在2028年左右达到人类水平的任务性能。

在机器人领域,颠覆性创新者既包括现有企业,也包括技术先驱(包括优必选、宇树、小鹏机器人等企业)。市场关注点正逐渐从工业巨头转向可通用的具身人工智能先驱,这些先驱有望加速迈向万亿美元的前沿领域。

十一、分布式能源推动AI革命

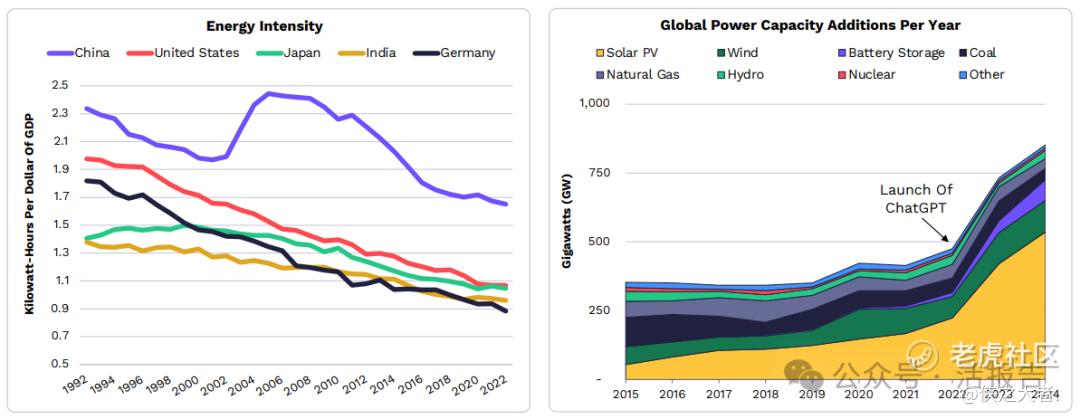

能源效率的不断提高,正在推动经济增长。尽管互联网繁荣期间曾有对能源密集度的担忧,但经济体实际上变得更加节能,AI时代可能重现同样的动态。

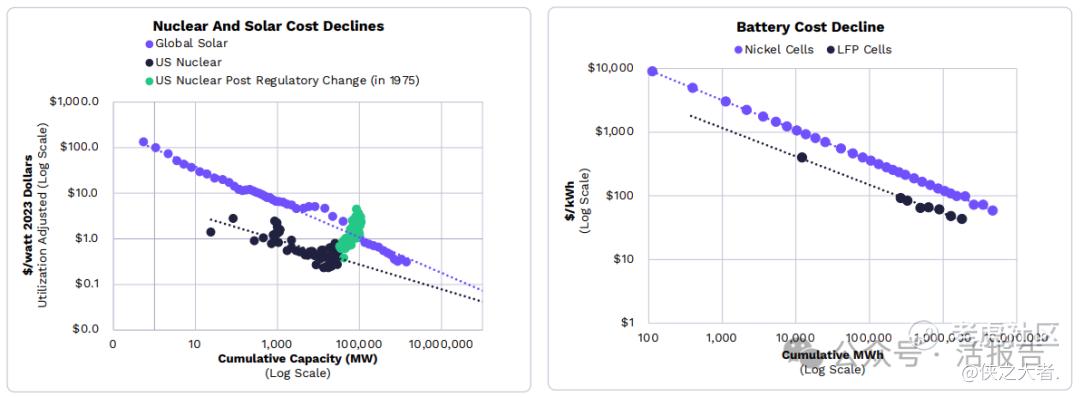

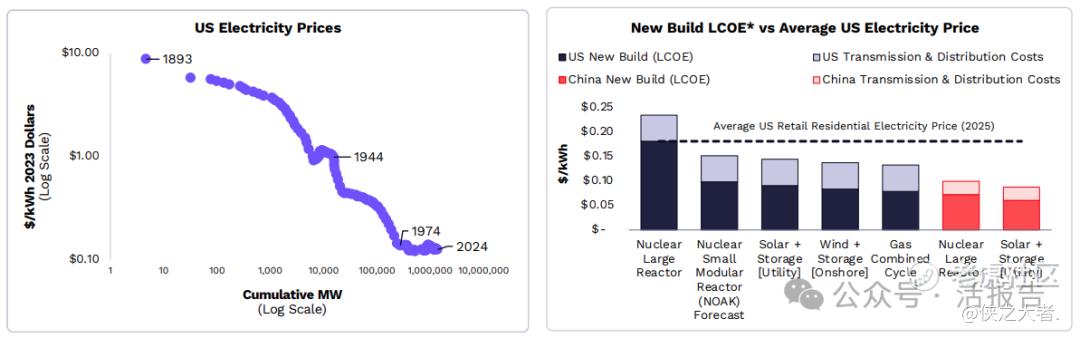

历史上,太阳能和核能成本(按兆瓦计)以及电池成本(按兆瓦时计)随着装机容量的每次翻倍时都会急剧下降。太阳能和电池成本正持续下降,核能成本下降在1970年代因监管变化而中断,但美国颁布近期的行政命令应会推动其重回此前的成本下降轨迹。

电力供应的增加会降低电价。ARK研究显示,根据莱特定律,除二战期间外,美国电价从19世纪末到1974年稳步下降,之后因监管加强导致核能建设成本上升而中断。如果监管没有加强,今天的电价可能会比实际水平低约40%。随着低成本发电规模扩大并满足耗电量巨大的AI数据中心需求,零售电价在停滞50年后应该会重新开始下降。

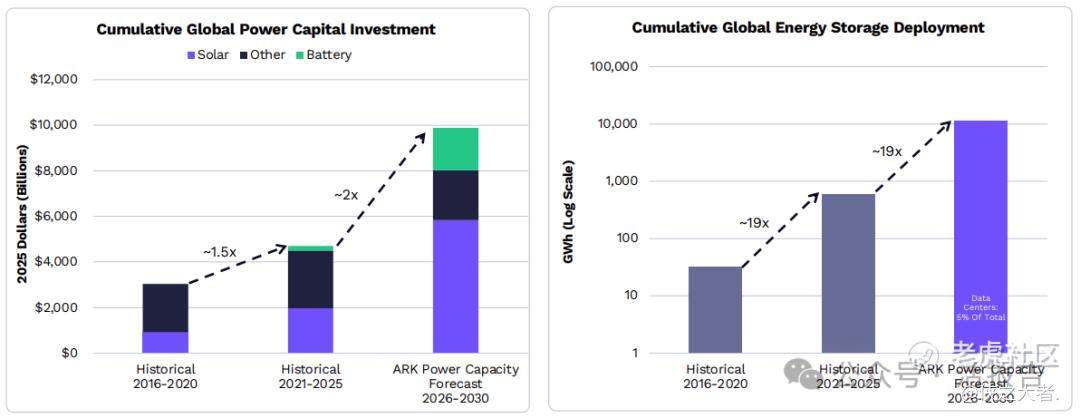

此外,鉴于ARK对GDP快速增长的预测,为满足全球电力需求,到2030年发电领域的资本支出必须扩大约2倍,达到10万亿美元。因此,固定式储能设施的部署规模需再扩大约19倍。

十二、汽车自动驾驶,将降低所有人的成本

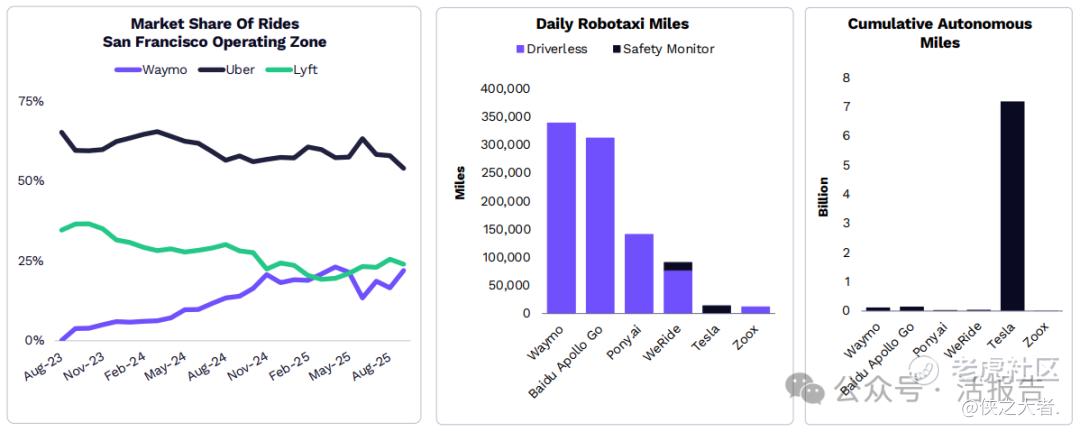

随着自动驾驶出租车的普及,由更先进的数据和算法驱动的自动驾驶出租车将更具规模化优势,例如Waymo正在对Uber和Lyft在旧金山的市场份额构成压力。特斯拉凭借其FSD技术,在这方面占据了有利地位。

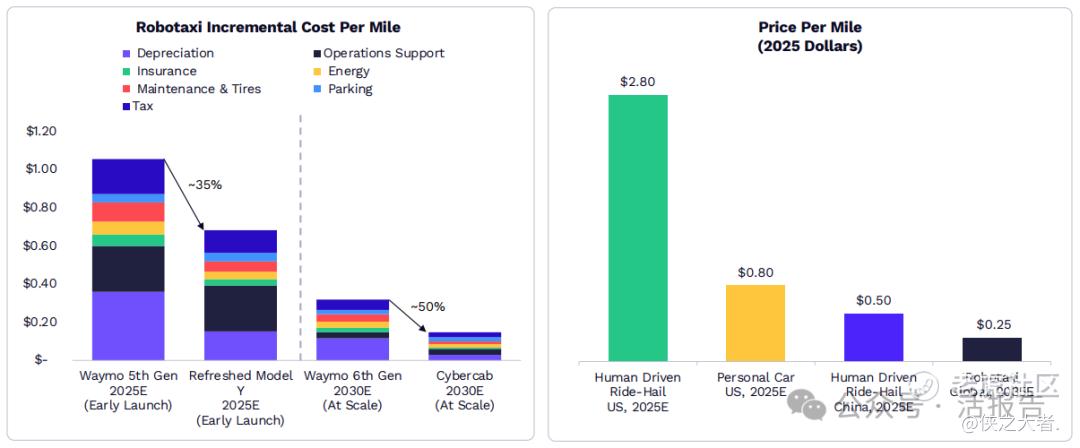

成本下降将是推动需求的关键。ARK预测,全球自动驾驶出租车的每英里价格到2035年可能降至0.25美元,远低于2025年美国人工驾驶网约车的2.80美元和私家车的0.80美元。

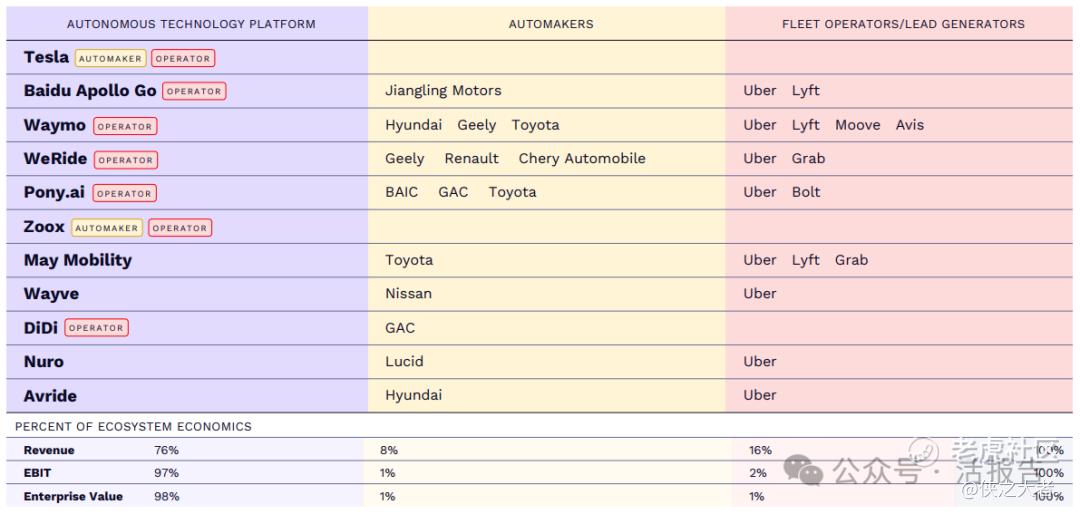

ARK还预测,到2030年,无人驾驶出租车有望创造约34万亿美元的企业价值。在此之中,包括特斯拉、百度Apollo Go、Waymo、文远知行、小马智行、滴滴等自动驾驶出租车技术平台有望赢得大部分经济利益。

十三、自动驾驶物流大幅降低成本和缩短交货时间

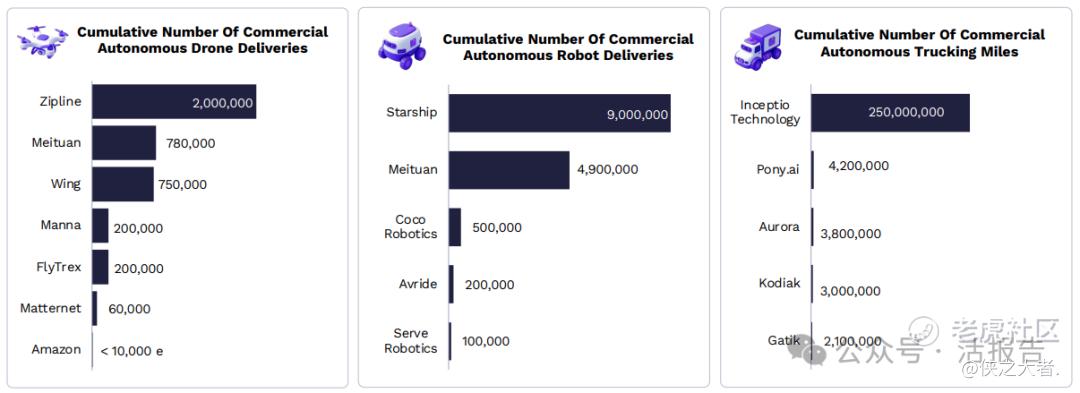

另外,自动驾驶物流同样前景广阔。全自动化配送时代已经到来,全球无人机和移动机器人实现的完全自主“最后一公里”配送量已超过每年400万次。与此同时,无人驾驶长途卡车运输已在美国启动,运营商正计划快速扩展路线。

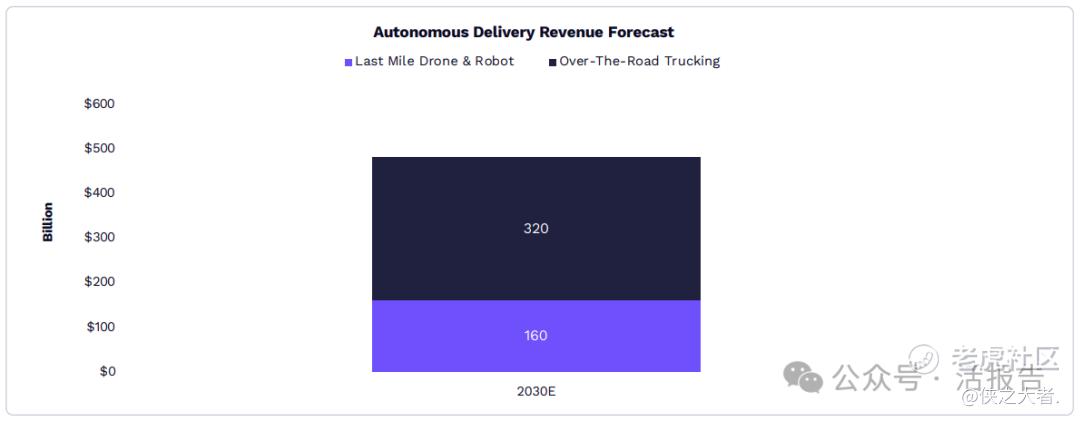

ARK研究表明,全球自动配送收入到2030年可能达到4800亿美元,监管和后端装载作业的自动化将是重要的制约因素。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。