三足鼎立?冲大族数控、卓正博弈、牧原慎选

近期港交所新股“扎堆突袭”,6只港股同期招股直接引发资金分流大战,其中卓正医疗、牧原食品、大族数控作为不同赛道的代表,呈现出鲜明的分化特征。核心结论:港股打新已进入“硬逻辑为王”的阶段,大族数控凭借业绩、折价、基石三重优势成为首选,卓正医疗适合小仓位博弈,牧原食品则略显鸡肋。

排序大概是: $大族数控(03200)$ (可以主力) > $卓正医疗(02677)$ (摸鱼打) > $牧原股份(02714)$ (基本不打)。

大族数控

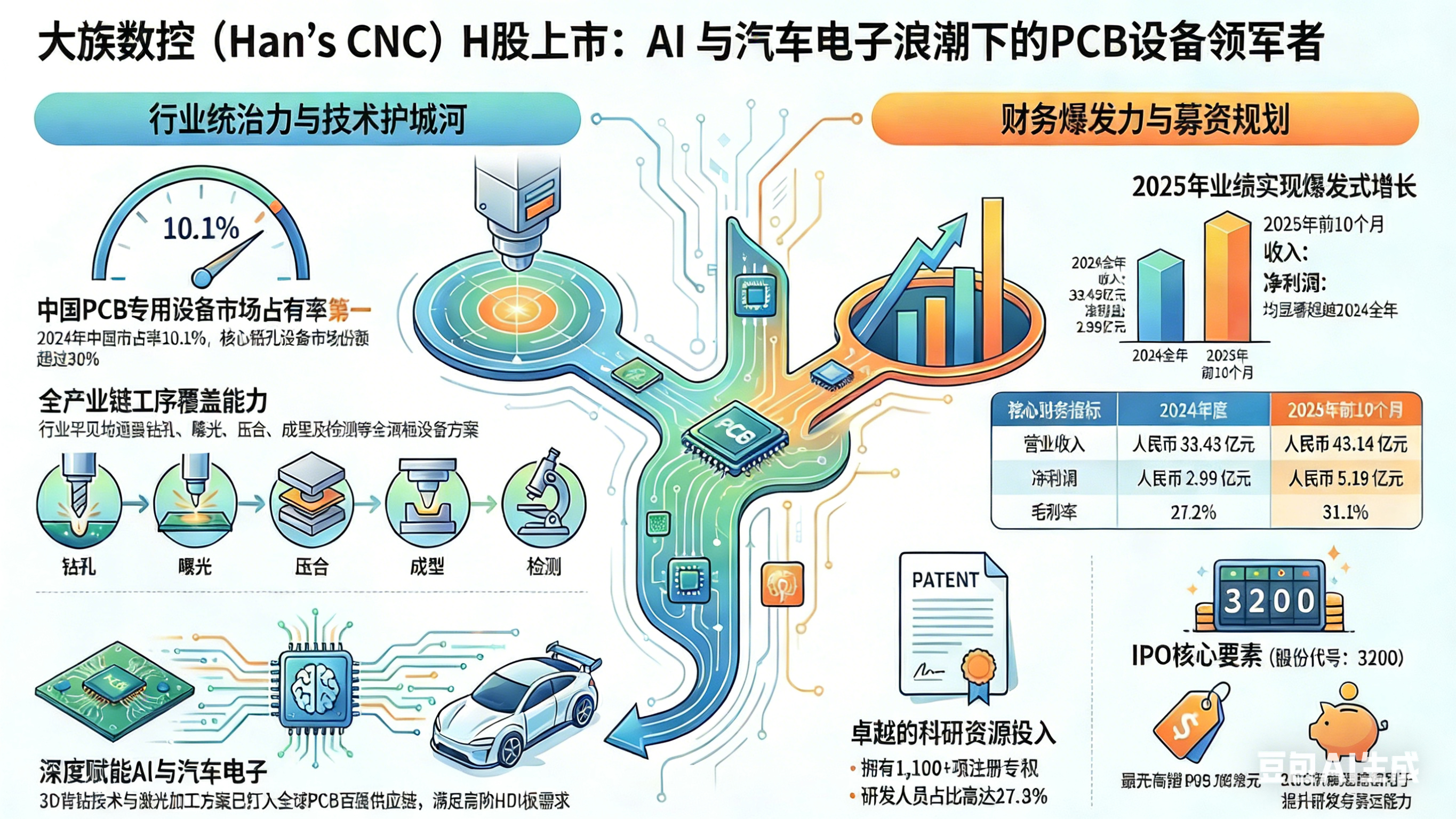

这一轮里面,最像“正常制造业IPO”的只有大族数控。PCB设备龙头,2024年收入口径市占率10.1%,直接干到行业第一,而且是全工序覆盖:钻孔、曝光、压合、成型、检测一条龙,国内能做到这一点的厂商非常少。2024年补齐PCB压合设备,其实是个关键信号——意味着它已经不只是“某几道工序强”,而是奔着平台型设备商去了。

财务这块不用太多修饰,2025年前10个月收入同比+64%,净利润同比+145%,典型的利润释放期。毛利率、净利率在2024年阶段性下探后回升,说明不是靠压价换量。

发行层面是它的最大加分项。基石阵容很硬:GIC、高瓴(HHLR)、施罗德、摩根士丹利、富国、工银理财,还有胜宏科技、韦尔半导体这种产业链基石。另外机制B+绿鞋,中金做稳价人(最近中金主导的项目,翻车率较低)

定价上,H股对A股折价约46%,在制造业里已经算很有诚意了。这个票我对它的预期很清晰:不是暴涨型,但下限高。只要市场不是突然大崩,首日大概率是稳住甚至小赚,更多看整体情绪给多少溢价。所以这个票可以主力打,唯一的对手通常只会是同档位的A+H科技股。

卓正医疗

卓正属于那种——公司本身没太大问题,但新股层面全是博弈点。

作为中国第三大私立中高端综合医疗服务机构,其2024年扭亏后估值处于行业合理区间,对比瑞尔集团、希玛眼科并未出现显著溢价,且有何小鹏通过BVI公司Galaxy Dynasty Limited作为基石,自带明星资本光环。

问题是,流通盘极小,公开总手数仅9500手,中签率大概率偏低,甲尾乙头可能仅中几手;其次募资开支占比高达23.9%,远超常规水平,叠加37-43亿港元的总市值距离港股通107亿门槛相差甚远,流动性支撑不足;再者行业竞争分散,其仅2%的市占率要面临公立中高端科室和其他连锁机构的双重挤压,盈利持续性仍需验证。最大的不确定性来自国配锁定情况——若暗盘出现大额国配砸盘,大概率会引发崩盘;若仅为公配筹码卖出,则存在入通预期。对于这类中小盘医药股,建议“摸鱼式参与”,仅用闲置资金小仓位尝试,切勿重仓押注,避免资金被占用错失其他机会。

牧原股份

牧原这个票,逻辑其实非常清楚,但不适合打新。

公司本身没什么可挑的,全球生猪出栏量第一,全产业链一体化,成本控制天花板;猪周期在回升,屠宰业务对周期有对冲;引入正大、富达、瑞银、平安资管,全是长期配置型资金。但问题就一个:太大了。募资超100亿港元、2100亿级别A股巨头、行业传统,情绪溢价有限。

这种票的目标从来不是散户打新,而是“把发行做完就行”。AH折价约29%,不算贵,但也没便宜到让人兴奋。在同期还有其他新股分流资金的情况下,它更像是一个流动性抽水机。加上2月2日的A股表现不佳,市场情绪可能更不好。

如果暗盘破发很多,可以考虑捞一点货。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

庄家的意图怎么可能给你猜透