AI服务器爆发的核心卖水人——澜起科技,折价太香,有望复制兆易创新?

$澜起科技(06809)$ 打新评级——满仓干!(当前打新第一优先级) $澜起科技(688008)$

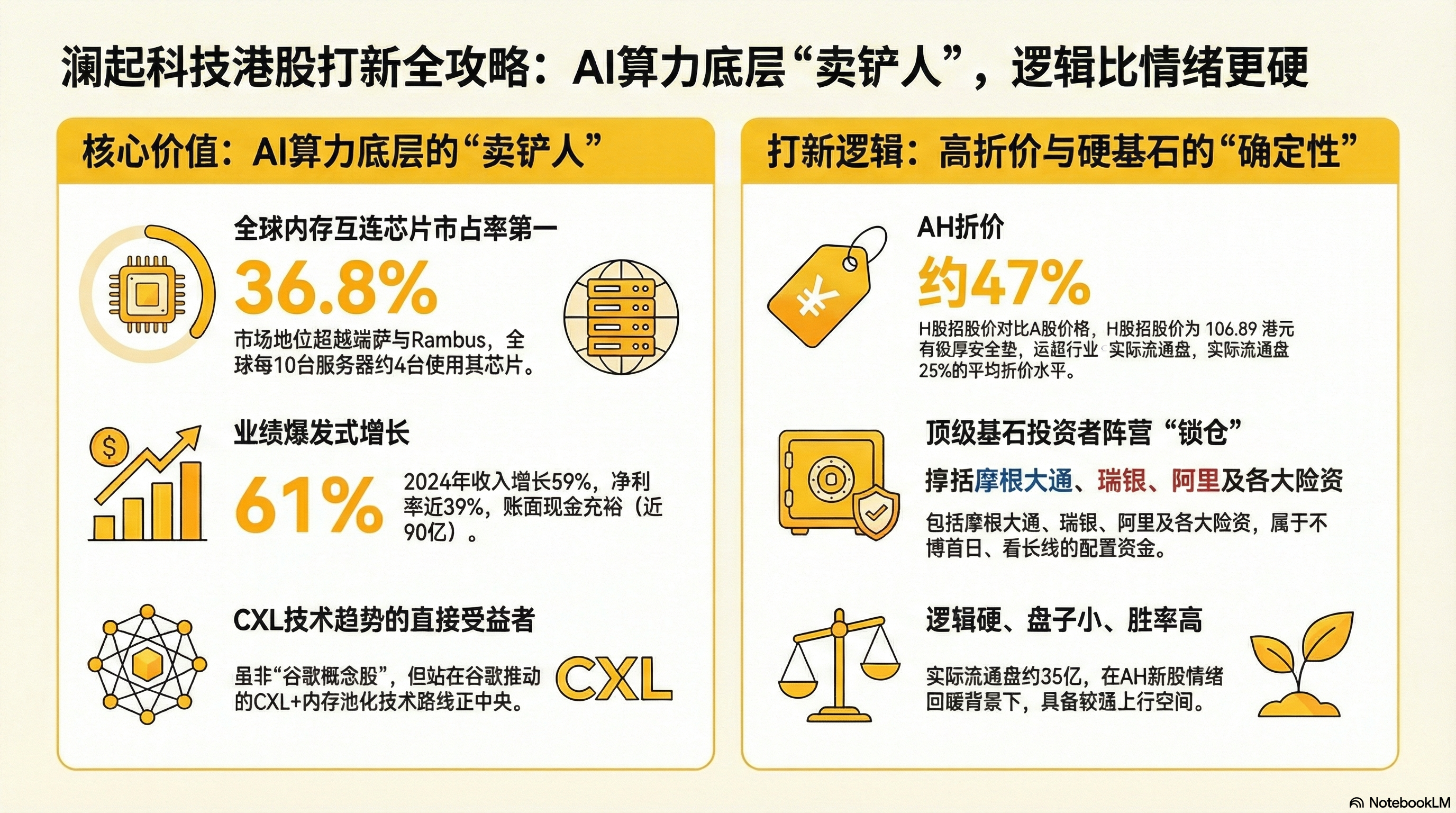

全球内存互连芯片龙头(2024 年市占 36.8% 全球第一),AI算力赛道核心卖水人,业绩爆发力拉满。2025年前三季度营收 40.58 亿同比+57.83%,净利15.76亿同比 +61.45%,毛利率61.46%碾压同行。从打新的角度来讲,AH折价47%,远超半导体行业25%的平均AH折价,安全垫十足。

澜起科技成立于2004年,是一家专注于云计算和人工智能基础设施的无晶圆厂芯片设计公司。它的业务高度集中,核心几乎全部来自互连类芯片,2025年前三季度这部分收入占比高达94%以上。互连芯片的作用并不直观,但在服务器里却至关重要,它负责连接CPU、GPU、内存等核心部件,决定了数据能否高速、稳定地流动。换句话说,澜起卖的不是“算力”,而是算力能不能被真正用起来的基础条件。

在这个细分领域,澜起已经建立起全球领先地位。按2024年收入计算,公司在内存互连芯片市场的全球份额达到36.8%,排名第一,超过瑞萨和Rambus。这意味着,全球每十台采用内存互连芯片的服务器中,就有接近四台使用的是澜起的产品。这种市占率并非短期红利,而是多年技术积累、标准参与和客户验证的结果,也决定了它在行业中的话语权。

业绩的爆发,来自AI服务器需求的结构性变化。与传统服务器相比,AI服务器对内存容量、带宽和稳定性的要求大幅提升,一台主流AI服务器往往需要部署二十条以上DDR5内存模组,数量几乎是通用服务器的两倍。同时,为了支撑多GPU、高速互连的架构,PCIe Retimer和CXL相关芯片的用量也显著增加。这些需求恰好全部指向澜起最核心的产品线,因此公司在2024年后迎来了明显的放量期。2024年营收同比增长59%,2025年前三季度营收再增长58%,同期净利润增长超过60%,毛利率提升至61%以上,净利率接近39%,显示出非常典型的高端芯片结构性放量特征。

澜起并不是传统意义上的“谷歌概念股”,并不存在直接给谷歌供货、绑定单一客户的关系。但从技术路径上看,它恰恰站在谷歌正在推动的方向正中央。谷歌当前正在通过OCS全光交换与CXL协议,尝试将内存从计算单元旁边剥离出来,做成集中式的共享内存池,以解决万亿参数模型推理过程中的内存瓶颈问题。在这套架构下,CXL互连芯片成为整个系统的关键节点,而澜起正是全球最早量产CXL MXC芯片的厂商之一,同时也是相关国际标准的重要参与者。换句话说,谷歌并不是“成就澜起”,而是谷歌推动的算力架构演进,正在不断放大澜起所在赛道的天花板。

回到港股打新本身,澜起科技的吸引力主要来自两个方面:定价和结构。按招股价上限106.89港元计算,H股相较A股约有47%的折价,而在同体量的半导体AH股中,正常折价中枢通常在25%左右,这意味着本次发行给港股市场预留了相当充足的安全垫。同时,公司本次发行股份仅占总股本的5.44%,即便募资规模达到70亿港元,实际可流通盘也只有约35亿港元,对于一个总市值超过千亿港元的公司来说并不算大。

基石阵容豪华到加分:18家顶级机构锁定49.8%募资,包括摩根大通、瑞银、阿里系,禁售期6个月;保荐人中金+大摩+瑞银(历史无翻车),稳价人大摩(加分),发行开支仅1.96%(减分项为 0)。

关键打新数据:入场费10796港元,公配658.9万股(机制B),当前孖展380倍(预计最终500+倍),估计申购15万人预估一手中签率<5%,乙组才能预计中1手。

注意事项:与前后新股时间冲突,会错过大族数控、爱芯元智等,但反而能分散资金提高中签率。

从多方因素来看,这个票还是很有可能复制此前 $兆易创新(03986)$ 的走势。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 豆哥儿·02-04图做的真好啊点赞举报

- sunshineboy·02-03折价真香,跟了!点赞举报

- Lydia758·02-04阅点赞举报

- 超越666888·02-031点赞举报