港股IPO | 爱芯元智:腾讯、启明等多家知名企业做股东,基石占比约5成,视觉端侧AI推理芯片龙头企业正在招股中

[强] 发行情况

[强] 财务情况

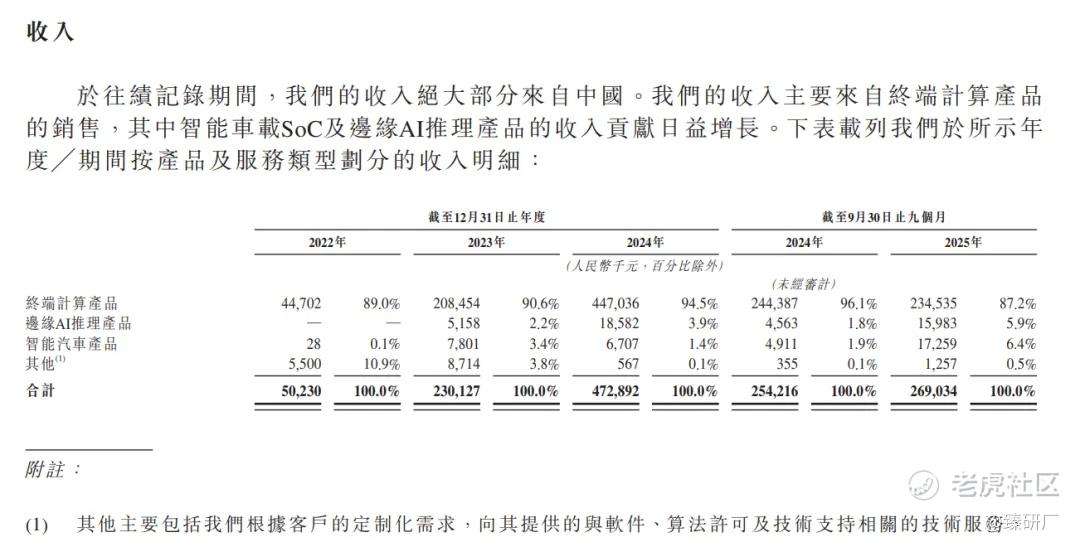

公司收入持续增长,2022-2023年增幅最为显著,从2022年的0.50亿元增至2.30亿元增长达358.1%,核心得益于公司产品线强劲、并且市场渗透不断加深及公司于2023年10月收购的华图初始贡献所致,其中终端计算、智能汽车产品等均大幅增长,边缘AI推理产品2023年首次实现收入520万元。2024年,收入增长至4.73亿元,主要受市场需求上升、公司客户拓展及华图全年贡献驱动,而智能汽车及其他服务收入略有下滑。截至2025年前三季度,公司收入增达2.69亿元同比增长达5.8%,核心依靠边缘AI推理大幅增长250.3%及智能汽车产品销量激增,终端计算产品出现收入小幅下降4.0%,主要因终止非核心产品生产所致。

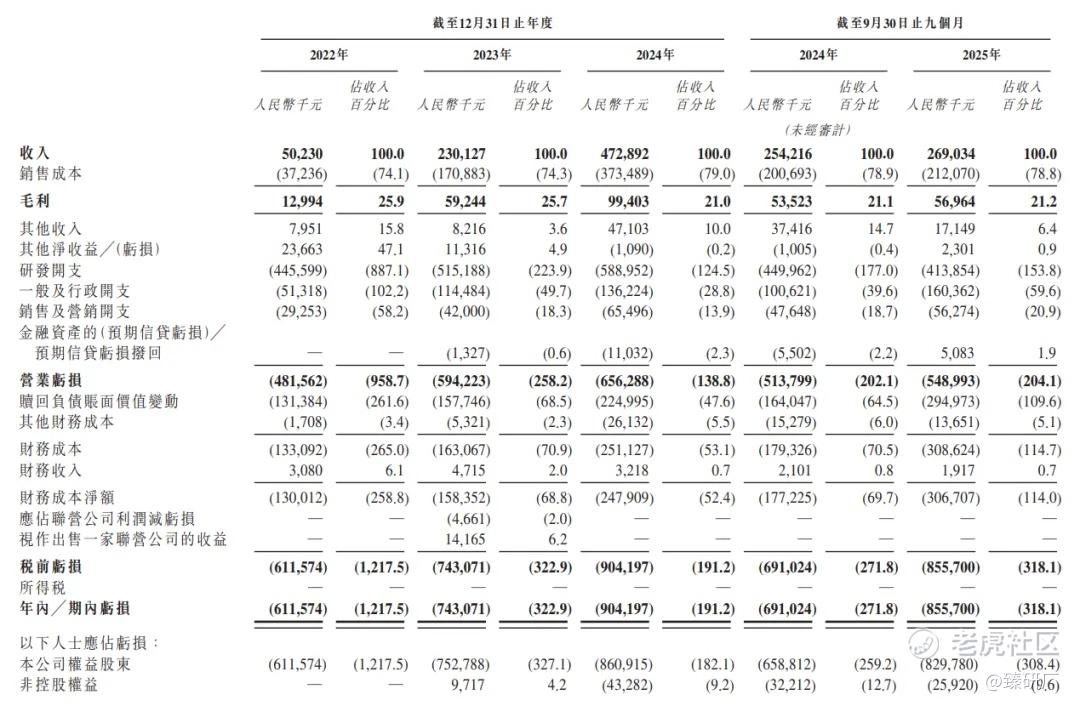

公司毛利呈现持续增长态势,2022年至2023年由0.13亿元大增355.9%至0.59亿元,主要得益于公司产品线收入大幅增长,同期毛利率达25.7%,虽端侧运算产品(毛利率较低)占比上升拉低整体盈利,但高毛利产品及服务试产扩量对毛利率形成支撑;2024年毛利增至0.99亿元,主要受公司各产品线收入大幅增加所致,不过毛利率降至21.0%,主要因终端计算产品占比提升、原材料成本上涨及市场竞争加剧所致;截至2025年前三季度,毛利增至0.57亿元,主要源于收入稳定增长,毛利率达21.2%,核心是边缘AI推理、智能汽车等高毛利业务销量提升及先进产品拓展的拉动。净利润方面,公司目前仍处于亏损状态,2022年及2023年全年分别达6.12亿元和7.43亿元;2024年全年亏损进一步增至9.04亿元。截至2025年前三季度,公司期内亏损则达8.56亿元。

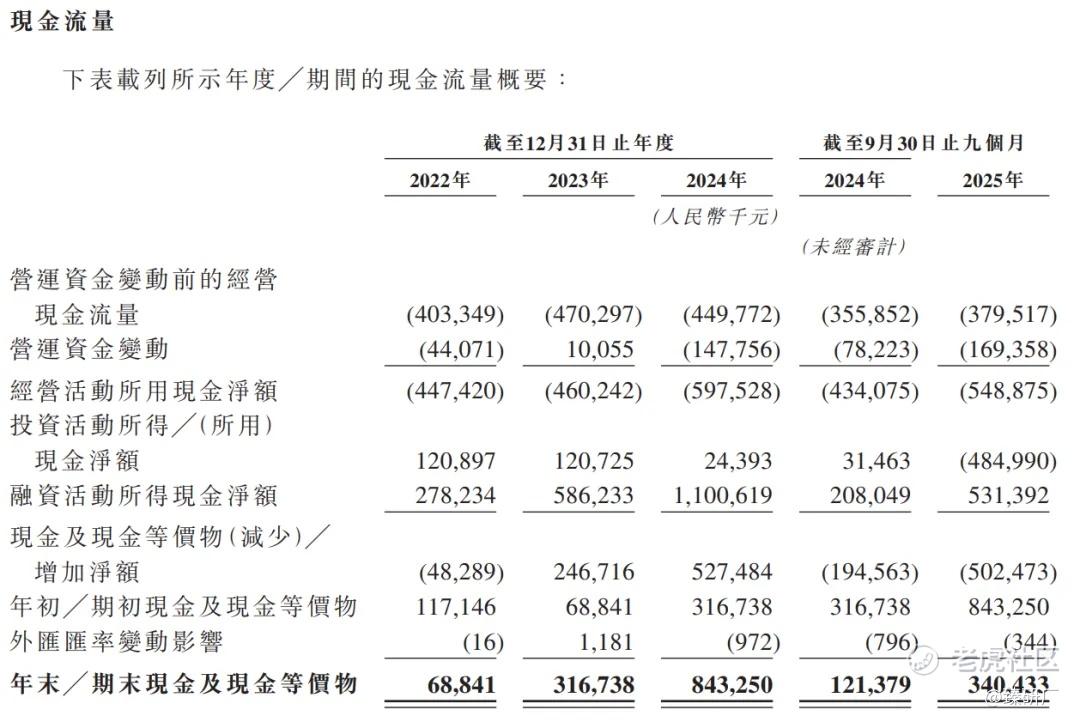

爱芯元智的经营活动持续失血且规模处于扩大状态,2022-2024年度经营现金流净流出分别为4.47、4.60、5.98亿元,截至2025年前三季度净流出达5.49亿元;融资活动持续大额净流入且规模持续攀升,2022-2024年度净流入分别达2.78、5.86、11.01亿元,截至2025年前三季度,公司净流入达5.31亿元,完全覆盖经营与投资的现金消耗,支撑现金余额阶段性增长;期末现金方面。截至2025年前三季度,公司期末现金及现金等价物达3.40亿元,目前公司整体高度依赖外部融资输血,经营端持续失血是核心风险,虽短期现金储备充足,但若未来融资环境变化将加剧现金流压力。

[强]产品详情

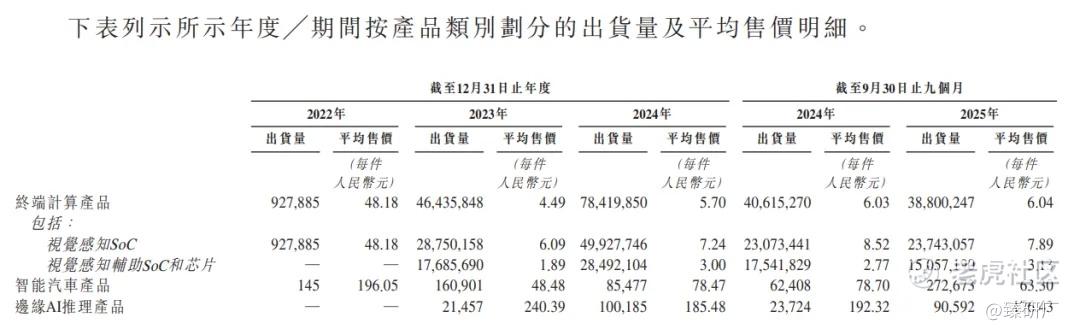

公司的总出货量由2022年的928,030台增长至2023年的46,618,206台,2024年进一步增长至78,605,512台。其中截至2025年前三季度,公司的M55H SoC累计出货量已超51.6万片,并获得40份OEM或Tier1供应商定点;但是公司终端计算产品的出货量由截至2024年前三季度的40,615,270台减少至截至2025年同期的38,800,247台,主要是因为公司根据市场需求和产品更新终止了若干并非主要产品的产品。

产品价格方面,公司的终端计算产品的平均售价由2022年的每台48.18元大幅下降至2023年每台4.49元(主要是由于收购华图后低价产品的大幅增加),2024年增长至每台5.70元,截至2025年前三季度每台价格达6.04元;边缘AI推理产品的平均售价呈持续下降态势,2023年每台240.39元降至2024年的每台185.48元,在2025年前三季度进一步降至每台176.43元;智能汽车产品方面,截至2025年前三季度价格也降至每台63.30元。

[强] 综合评估

-

市值

165.75亿港元(按发售价28.20港元)。

-

估值

本文选取星宸科技和富瀚微作为爱芯元智的可比公司。

星宸科技业务涵盖自主芯片研发设计、晶圆代工与封测协同等,为市场提供安防监控 AI 芯片、车载智能影像芯片到边缘 AI 推理芯片等领域的全场景 AI 视觉解决方案。与爱芯元智相比,两者同属AI 芯片设计赛道的核心参与者,均围绕 AI 芯片设计核心赛道深耕、国内外中高端 AI 市场拓展及全球化技术与客户布局展开,下游均覆盖 C 端智能硬件用户、智能车载场景、边缘 AI 推理场景等多元场景。

富瀚微核心业务以中高端视频监控、车载影像及边缘视觉处理 AI 芯片为基石,为市场提供安防监控 AI 芯片、车载智能影像芯片等全场景 AI 视觉解决方案。与爱芯元智相比,两者同属中国民营 AI 视觉芯片设计赛道的核心参与者,均围绕 AI 视觉芯片设计核心赛道深耕,下游均覆盖 C 端智能硬件用户、安防监控场景及智能车载场景等多元场景。

注:1元人民币=1.10港元,PS=市值/2024年营收

爱芯元智在边缘AI推理、智能汽车等细分赛道展现出强劲的高成长动能,2022-2024年营收分别为0.5亿元、2.3亿元、4.7亿元,2025年前三季度达2.7亿元,虽当前规模小于星宸科技(同期23.7亿元、20.2亿元、23.5亿元、21.7亿元)与富瀚微(同期21.1亿元、18.2亿元、17.9亿元、11.4亿元),但后续随着边缘AI推理、智能汽车等高毛利业务占比持续提升、核心客户需求放量及全球AI视觉与智能汽车赛道的高景气,营收有望维持高速增长,并且公司2022-2024年营收复合增长率高达206.8%,大幅领先星宸科技(-0.3%)与富瀚微(-7.9%)。

从盈利能力来看,爱芯元智2022-2024年及2025年前三季度毛利率分别为25.9%、25.7%、21.0%、21.2%,低于星宸科技(同期41.0%、36.5%、35.8%、33.4%)与富瀚微(同期38.1%、38.8%、37.7%、36.0%),核心是公司成长期内低毛利的终端计算产品占比提升拖累整体水平,而随着边缘AI推理、智能汽车等高毛利业务销量扩张及先进产品拓展,毛利率具备向上修复空间;净利率层面,爱芯元智2022-2024年及2025年前三季度分别为-1217.5%、-322.9%、-191.2%、-318.1%,均处于亏损状态与星宸科技(同期23.8%、10.1%、10.9%、9.3%)、富瀚微(同期17.9%、13.8%、13.0%、4.2%)的盈利表现存在明显差异,后续随着营收规模效应释放以及公司产品结构优化,公司净利率方面有望逐步改善。

从公司估值来看,爱芯元智目前市值为147.1亿元人民币,低于星宸科技的297.7亿元,高于富瀚微的113.2亿元,其PS达31.1,显著高于星宸科技的12.6与富瀚微的6.3,估值相较于可比公司处于偏贵水平。公司依托边缘AI推理、智能汽车等细分赛道的高景气度,叠加后续规模效应释放带来的盈利改善与资本赋能下公司产能与研发技术的不断升级,爱芯元智的成长空间与估值水平具备进一步向上突破的潜力。

-

上市团队

公司的上市由中金公司、国泰君安及交银国际联席保荐。

中金公司历史上作为保荐人共参与234个项目,暗盘111家公司上涨,97家公司下跌,26家公司平盘,破发率为41.45%;上市首日116家公司上涨,88家公司下跌,30家公司平盘,破发率37.61%。

国泰君安历史上作为保荐人共参与77个项目,暗盘44家公司上涨,12家公司下跌,21家公司平盘,破发率为15.58%;上市首日51家公司上涨,16家公司下跌,10家公司平盘,破发率20.78%,破发率相对较低。

交银国际历史上作为保荐人共参与38个项目,暗盘13家公司上涨,14家公司下跌,11家公司平盘,破发率为36.84%;上市首日20家公司上涨,15家公司下跌,3家公司平盘,破发率39.47%。

-

超额配售权

公司此次发行设有绿鞋机制,中金公司为稳价人。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

本次发行以机制B分配。

-

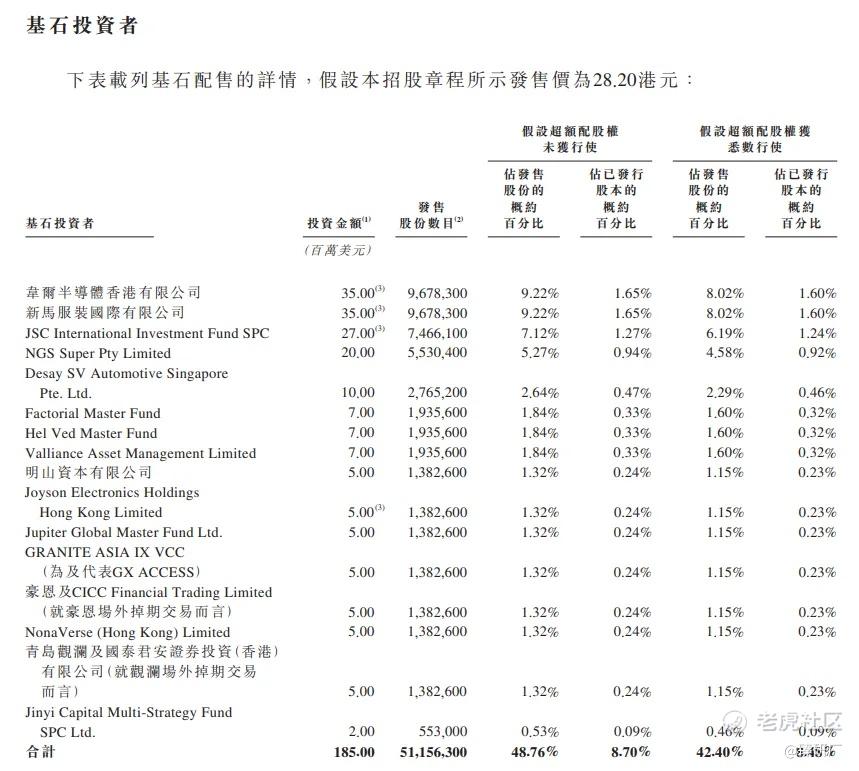

基石投资者

本次发行拥有16名基石投资者,分别为韦尔半导体、新马服装、JSC International Investment Fund SPC、NGS Super Pty Limited、Desay SV Automotive Singapore Pte. Ltd.、Factorial Master Fund、Hel Ved Master Fund、Valliance Asset Management Limited、明山资本、Joyson Electronics Holdings Hong Kong Limited、Jupiter Global Master Fund Ltd.、GRANITE ASIA IX VCC(为及代表 GX ACCESS)、豪恩场外掉期交易、NonaVerse (Hong Kong) Limited、观澜场外掉期交易及Jinyi Capital Multi-Strategy Fund SPC Ltd.合计认购1.85亿美元,按发售价每股28.20港元,基石投资者认购的发售股份总数为51,156,300股,约占根据全球发售发行的发售股份的48.76%(假设超额配股权未获行使)。

-

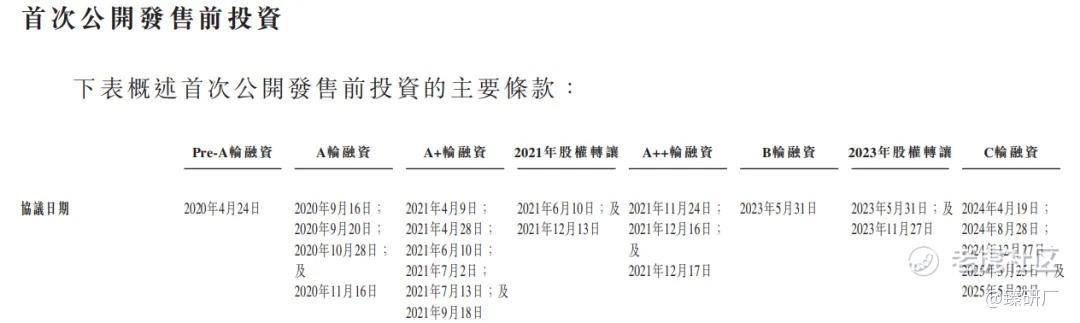

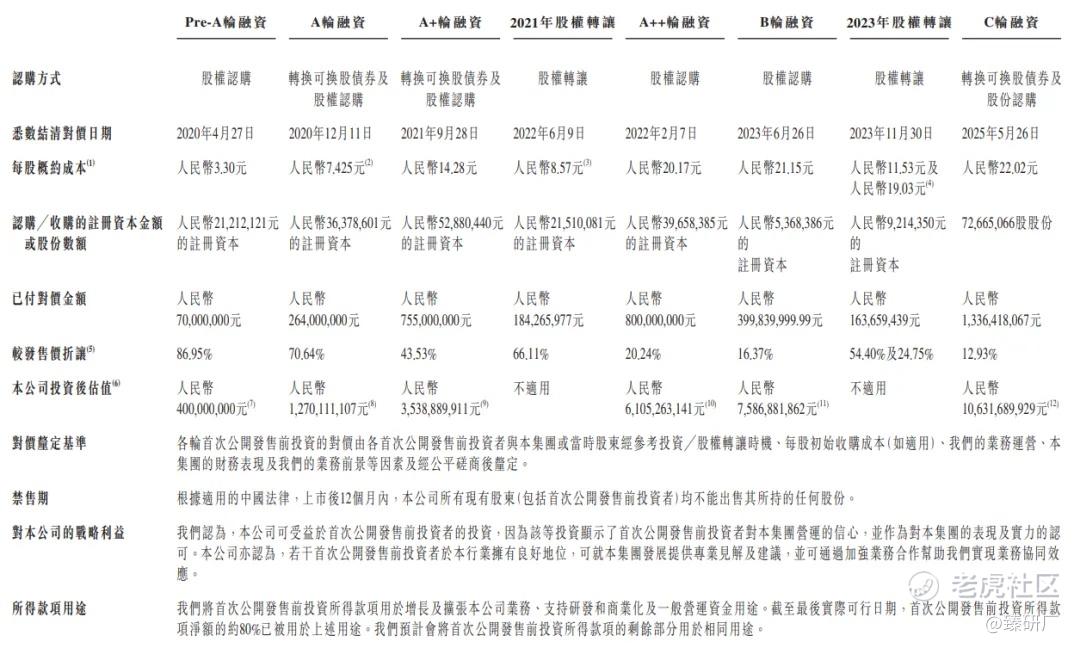

IPO前融资

截至港股IPO前,公司累计历经了6轮融资,融资金额约36.25亿元人民币,投资者包括启明创投、韦豪创芯、和聚资本、北京酷讯科技、腾讯投资等多家知名企业,截至2025年5月,公司投后估值约为106.31亿元。

-

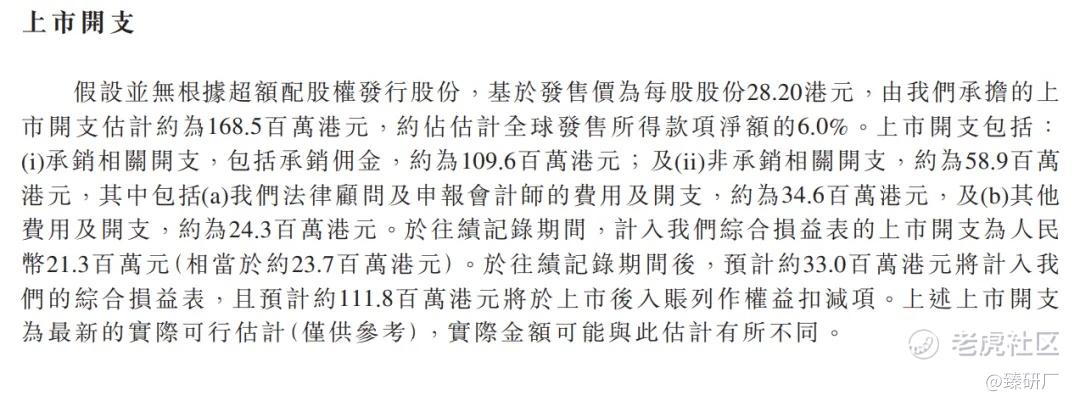

上市开支

按发售价中值28.80港元计算(假设未获行使超额配股权),公司上市总支出预计约1.69亿港元,约占全球发售所得款项总额约6.0%。于往绩记录期间,计入综合损益表的上市开支为人民币0.21亿元。预计约0.33亿港元将计入我们的综合损益表,且预计约1.12亿港元将于上市后入账列作权益扣减项。

[强] 是否打新分析

从公司基本面上看,根据灼识咨询的数据,按2024年出货量计,公司是全球第一大中高端视觉端侧AI推理芯片提供商,在全球视觉端侧AI推理芯片市场处于领先地位,2024年排名前五。截至2025年前三季度,公司已独立开发五代SoC并实现其商业化,涵盖数十种类型,已在视觉终端计算、智能汽车和边缘AI推理应用中实现大规模生产。截至2025年前三季度,公司营业收入达2.69亿元,同比增长5.8%,同期毛利率提升至21.2%,公司盈利水平随智能汽车、边缘AI推理等高毛利产品占比提升持续优化,其中智能汽车与边缘AI推理产品收入同比增幅均超250%。值得注意的是,公司目前仍处于成长期,营收高度依赖终端计算产品(2025年前三季度占比达87.2%),且研发投入持续增长从而导致公司仍处于亏损状态,同时公司目前还面临产品价格竞争加剧风险,并且核心业务发展受下游智能汽车、AI硬件需求波动影响较大,但若是能持续强化核心技术研发、推进高毛利产品规模化落地,有望进一步巩固全球中高端视觉端侧AI推理芯片细分赛道的龙头地位,拓宽在智能汽车与边缘AI领域的市场份额。

从本次的发行架构上看,本次发行由中金公司、国泰君安、交银国际联席保荐,有绿鞋有基石,采用机制B分配机制,无回拨机制,(公司按发售价28.20港元)公开发售10,491,600股,总计约10万手,入场费为2,848.44港元,基石投资者共认购1.85亿美元,约占根据全球发售发行的发售股份的48.76%,有利于上市后股价的稳定。

从市场情绪方面来看,截至发稿,爱芯元智的公配超购23.34倍,与其发售日期存在冲突的还有一只新股正在招股中(乐欣户外),截至发稿前,乐欣户外公配超购达153.79倍,会分流部分资金,但随着后续资金进场,预计后面几天爱芯元智的孖展倍数会有所上升,感兴趣的小伙伴可以留意后面几天的申购情况。

-END-

作者丨Tom

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- VivienWilcox·02-05AI芯片龙头,打新稳赚!点赞举报