美团为何要花50亿元,下一单叮咚?

「核心提示」

从大众点评、饿了么,到叮咚买菜,起家上海的本地生活“优等生”,为何总被巨头收编?

作者 | 王珊

编辑 | 邢昀

2月5日下午,美团收购叮咚买菜国内业务的重磅消息投入市场,一石激起千层浪。

《晚点LatePost》报道称,美团是最早参与报价的买方,但早期收购意图不明显,因此尽调一直未完成。在京东与叮咚买菜的交易延期后,美团急迫出手,其逻辑是“不想把基础设施留给京东或其他对手,否则以后在即时零售上防守的成本会更高”。

消费者一端,震惊之后是不舍和担忧。“保住产品部门好吗,想吃点新奇玩意……”“叮咚的采购无可替代……”

被巨头收购,意味着这个从上海起家、曾被视为生鲜电商“幸存者”的公司,独立发展的旅程已画上句号。

疫情三年,上海人将叮咚买菜视作过命的交情,定闹钟抢叮咚买菜是当时很多上海人的生活状态。2022年明确退守江浙沪之后,叮咚买菜又在消费者心中逐渐树立起了选品特别、产品力强、不可替代的印象。

回望其八年,叮咚买菜的故事,是一个从抢规模到聚焦效率,实现小而美发展的典型案例。

但就像叮咚创始人梁昌霖在接受媒体采访时所说的:国内的生鲜前置仓业务已经不再适合创业公司,大公司入场会做得更好。

可以说,发生在2025年夏天的即时零售大战已经彻底改变了行业格局,对于生鲜前置仓来说,“小而美”可能不再是属于这个阶段的叙事。

1、叮咚八年:从要规模到重效率

2017年成立的叮咚买菜,经历了生鲜电商行业从爆发到整合的大周期。

这一玩法的核心模式是前置仓,即在社区周边建立小型仓储配送中心,生鲜、快消品实现周边1-3公里内最快29分钟送达。

彼时在资本助推下,每日优鲜、叮咚买菜疯狂扩张,前置仓在全国遍地开花。但这场以规模和GMV为核心的竞赛,最终被证明是不可持续的“幻觉”。随着每日优鲜崩塌,整个行业陷入调整。

2021年叮咚买菜在纽交所“流血”上市,到2022年,公司果断摒弃了无差别的全国扩张,启动了一场战略收缩,将范围聚焦于江浙沪核心区域。

这一决策的核心逻辑,是将互联网的“流量思维”彻底转向零售业的“效率哲学”。

梁昌霖此后多次阐释:生鲜行业的“第一性原理”并非规模,而是提高端到端的效率,提高供应链能力。只有在一个需求密集、履约可控的区域内,将运营、采购和用户服务做到极致,才可能触摸到盈利的门槛。

于是,叮咚买菜一方面把重点放在了供应链和产品上,构筑了独特的货品壁垒。

社交平台上,有消费者晒出照片,叮咚售卖的空气凤梨被套上粉色的海胆壳子,整株植物像一只水母;墨尔本超市经常断货的CRIPPS黄油饼干,叮咚线上就能下单;带绿蒂的新鲜榛子、白桑葚、红宝石小番茄等等新奇又好吃的蔬果,都能在叮咚买到。

另一方面,通过自有品牌做差异化,提升毛利率。比如,叮咚孵化的豆制品品牌叫“有豆志”,柴火豆腐、小小嫩豆腐、臭豆腐都成为社交平台上的爆品,叮咚还据此开发出了豆腐西施蛋糕,2025年杨梅季,杨梅夹心的豆腐蛋糕也在社交媒体上拥有不少自来水。

凭借在有限区域内的这种“精耕细作”,叮咚在2022年第二季度首次实现Non-GAAP盈利,并在第四季度实现GAAP准则下全面盈利,跑通了曾被广泛质疑的前置仓模式。

截至2025年前三季度,叮咚买菜已经实现了连续十二个季度Non-GAAP标准下的盈利和连续七个季度GAAP标准下的盈利。

守住江浙沪,在小而美的前提下实现高效运营。这样做的劣势也很明显,不少消费者在社交平台看到“自来水”的强烈安利,很想尝试,却发现自己所在的区域根本没有叮咚买菜,或者根本买不到一样的产品。

跑通盈利模式,并未让叮咚驶入安全港湾。数据显示,其盈利实现得相当艰难。简言之,卖菜真的是一门利润很薄的苦生意。

2025年第三季度,叮咚买菜的GMV同比增长0.1%,收入同比增长1.9%,订单总数同比增长2.2%,按照公认会计原则计算的净利润率仅为1.2%。2025年第一和第二季度,净利润率数字也不容乐观,分别为0.1%和1.8%。

客观来看,叮咚买菜在行业里的竞品是深耕华南的创业品牌朴朴、美团小象超市、阿里盒马、京东七鲜等,但除了朴朴,另外几位巨头仅仅视生鲜前置仓为自己即时零售战略的一小部分。

在名为即时零售的流量大战里,生鲜前置仓只是其中的一颗小小棋子,是“占位”。而对于叮咚买菜来说,生鲜前置仓几乎就是全部了。

当淘宝闪购为即时零售业务导流、发动补贴战时,叮咚精细化运营建立的微弱优势极易被击穿。卖身巨头,或许正是现阶段叮咚最好的归宿。从追求规模到重视效率,这一次叮咚买菜再度汇入规模的汪洋里。

2、一场“防御性收购”?

市场普遍将美团收购叮咚买菜视作“防御性收购”。也就是说,比起真正需要这块业务,美团更不想让对手得到这块业务。

《晚点LatePost》报道称,叮咚买菜现阶段的仓库规模其实与美团小象超市的需求并不匹配。

不过无论从提升市占率,还是提升供应链水平来说,叮咚买菜对美团来说都有意义。

如今阿里已经把即时零售的战线拉到3年或更长。那么2025年夏天的补贴大战就绝对不会是唯一一场战役。作为外卖旺季,每年夏天都会是巨头火拼的时刻。在2026年夏天来临之前,美团需要在市占率上给自己建立更多优势。

从以往的生鲜格局来看,小象超市的优势地区在北京和广东,阿里旗下生鲜电商大本营在上海和江浙沪,叮咚的大本营在江浙沪。美团收购叮咚,或许能够帮助小象超市尽可能补足其在阿里腹地的市场份额,至少在生鲜领域,占位更稳。

截至2025年9月,叮咚买菜在国内共运营超过1000个前置仓,月购买用户数超过700万。收购完成后,美团能够迅速将叮咚在江浙沪的市场份额、前置仓、用户资产直接纳入版图。

另一方面,叮咚最大的优势是供应链和选品,即拿到比同行质量更好的产品、选到有趣的新品。这两点都是小象超市此前一直在努力提升的能力。

2025年夏天,小象超市在社交平台的爆品是各种口味的冰激凌,不少消费者评价其“堪比哈根达斯”,但价格只是哈根达斯的一半左右。这是小象超市供应链提升的佐证。但显然,即时零售的下一场大战在即,美团需要更快的提升速度。

小象超市长久以来面临一个挑战,其商品供给虽可靠,却未能像盒马或山姆那样,建立起鲜明的、引领性的“消费者心智”。它的烘焙被视作盒马的追随者,而盒马在很长一段时间内是追着山姆跑。

而挖掘新品,引爆需求方面,是叮咚擅长的部分。社交平台上,不少用户表示,自己点开叮咚买菜就是为了看看上新了什么有意思的新玩意。如果能将这套“爆品引擎”和选品方法论,注入小象超市体系中,可以提升其商品竞争力与毛利率。

但是融合也没有这么简单。

叮咚的供应链深度,是围绕华东地区消费者口味与需求构建的。如何将这套区域性模型,适配到小象超市全国的多元化市场?

再有,叮咚备受认可的强大选品能力,很大程度上是依托“小而美”的公司文化,大厂进入,公司文化被稀释,都可能让叮咚原有的“精致”优势迅速消亡。

3、“叮咚人”能过个安稳年吗

临近过年,突然遇上公司被巨头收购,“叮咚人”能过个安稳年吗?

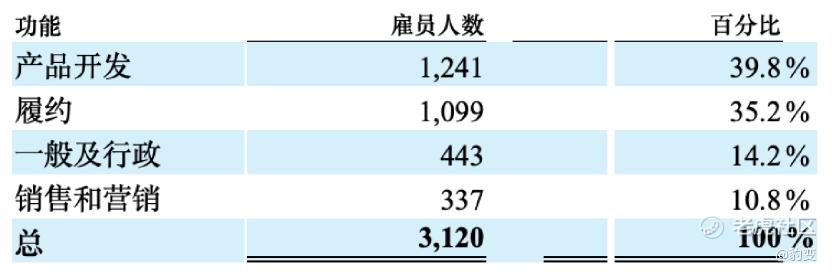

叮咚买菜2024年财报显示,公司有全职员工3120人,其中产品开发、履约团队占了大头,且主要集中在上海工作,本地化特征显著。

数据来源:叮咚买菜2024年财报

在全员信中,梁昌霖也释放了“团队和业务保持稳定”的信号,并表示美团丰富的业务版图可以为叮咚员工提供更稳定的职业发展空间。这表明,双方在合并初期大概率会延续叮咚买菜现有业务和团队框架,避免因剧烈变动引发组织动荡。

这并非美团第一次采取这样的策略。回顾其收购历史,无论是早年合并大众点评,还是后来收购摩拜单车,美团在初期都采取了相对温和的整合路径。2015年,美团与大众点评合并,采取了“双品牌、双团队”模式,保留各自核心业务架构与管理班子,逐步实现业务协同而非直接整合。

2018年收购摩拜单车后,美团一度让摩拜保持品牌与运营独立,摩拜原核心管理层保持稳定。即便后来摩拜创始成员退出,摩拜创始人胡玮炜也在内部信中表示“自己完成了阶段性的使命……必须说明,并没有‘宫斗’,没有不和,也没有任何组织的纠葛”。

这种“先稳定、后融合”的思路,既避免了因组织变动导致的业务断层,也能最大程度保留被收购方的专业能力与团队活力。

不过,此次收购叮咚买菜,与以往美团的动作也存在本质差异,毕竟2026年夏季大战在即,美团的核心目的之一是要进行“能力整合”,将叮咚买菜的供应链、商品、仓网作为能力模块,转化为美团即时零售业务的战斗力。整合的效率,一定程度上决定了作战能力。

有意思的是,这不仅是叮咚团队的命运之问,也像是一个缩影。上海,这座消费前沿城市,曾孕育了大众点评、饿了么、叮咚买菜等一批定义中国本地生活模式的企业。它们往往凭借对市场的敏锐触觉开创一个时代,却又常在行业从分散走向集中时,面临与巨头竞合的战略抉择。

它们的路径或许各异,但指向同一个行业终局:从孤军奋战的模式创新,到融入生态的协同作战。

正如梁昌霖在全员信中所说,“放下相向的较量,转为并肩的同航,两条强劲河流的汇合,必将奔向更加壮阔的海。”

眼下,即时零售成为巨头们突破增长天花板的主赛道,美团收购叮咚买菜不是故事的结局,而是新的开始。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。