市场周评:上周美股价值股反弹,科技股受挫,本周CPI数据成美联储预期焦点

一、上周回顾

1. 美股市场——分化加剧,数据延期

-

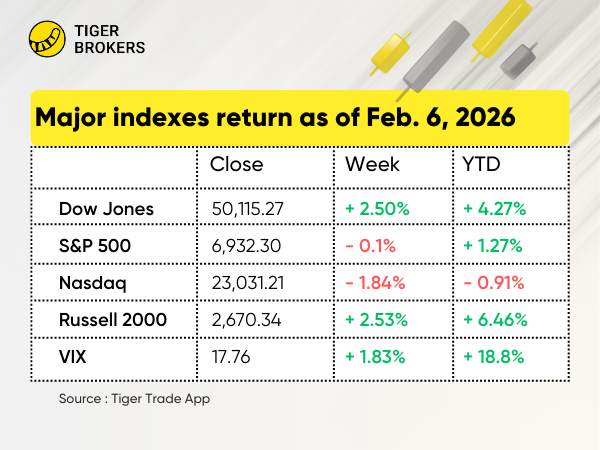

科技股承压:本周股市在首尾两端上涨,抵消了周中科技股遭抛售的跌幅。 $道琼斯(.DJI)$ 飙升 2.5%,史上首次收于 50,000 点上方; $标普500(.SPX)$ 500 微跌, $纳斯达克(.IXIC)$ 则下挫 1.8%。

-

科技股财报领跑:财报季已过半,据 FactSet 数据,科技板块预计 Q4 2026 盈利增长 30.4%,为标普 500 各板块平均 13.0% 的两倍多。

-

市场分化:大盘价值股延续 2025 年以来对成长股的领先优势,扭转了多年来成长风格主导的局面。本周价值基准指数上涨 2.2%,而成长基准指数下跌 2.0%。

-

加密货币剧烈波动: $比特币(BTC.USD.CC)$ 周五早盘暴跌至 61,000 美元——较四个月前 126,000 美元的历史高点腰斩不止——随后反弹至约 70,000 美元,全周仍累跌 17%。其他加密货币亦集体跳水。

-

贵金属颠簸: $黄金主连 2604(GCmain)$ 期货从上周跌势中反弹,交投于每盎司约 4,980 美元;白银期货则回落至周五的每盎司约 77 美元。

-

欧元区通胀:欧洲央行连续第五次会议维持利率于 2.0% 不变,此前数据显示欧元区通胀已滑落至 1.7%,低于该行 2.0% 的目标。

-

情绪回升:美国消费者信心触及六个月高位。与此同时,劳工统计局将月度就业报告推迟至 2 月 11 日(周三)发布,CPI 数据则延后至 2 月 13 日(周五)。

2. 美股板块与个股——科技股与 AI 股领跌,财报与战略转型引发波动

板块表现: $标普500(.SPX)$ 指数上周波动剧烈,最终微跌 0.1%,收于 6,932.30 点。科技与 AI 相关板块大幅震荡,受财报披露及战略公告驱动。英伟达与博通因 AI 基础设施投资而上涨,但 Alphabet 激进的 1,850 亿美元 AI 支出计划导致其股价暴跌 4.6%。

-

$谷歌A(GOOGL)$ 下跌 4.5%:尽管 Q4 业绩强劲,但其雄心勃勃的 AI 支出计划盖过了利好。公司云业务营收增长 48% 及 AI 进展未能打消投资者对高额资本支出的顾虑。

-

$特斯拉(TSLA)$ 下跌 4.5%:欧洲销量表现参差,电动车市场持续承压。公司聚焦 Optimus 机器人及 Robotaxi 等 AI 应用仍是关键增长领域。

-

$美国超微公司(AMD)$ 下跌 12%:Q4 业绩强劲,但 Q1 营收指引疲软。市场对 AI 增长动能及与英伟达竞争的担忧拖累股价。

-

$礼来(LLY)$ 上涨 2%:Q4 营收大增 43%,受减肥药物需求旺盛驱动。公司 2026 年乐观指引进一步提振投资者信心。

-

$Roblox Corporation(RBLX)$ 上涨 1%:Q4 预订量同比激增 63%。公司强劲的 2026 指引及日活用户增长凸显其在游戏板块的韧性。

-

$优步(UBER)$ 下跌 6.6%:Q4 业绩不及预期,Q1 指引疲软。公司聚焦平价出行选项虽提升了订单量,却挤压了利润率。

-

$CleanSpark, Inc.(CLSK)$ 暴跌 14.9%:Q1 业绩令人失望,比特币挖矿业务承压。财务困境盖过了运营里程碑。

-

$Palantir Technologies Inc.(PLTR)$ 下跌 7.3%:尽管 Q4 营收大增 70%,强劲的 AI 驱动增长未能抵消 broader 市场担忧。

-

$阿里巴巴(BABA)$ 下跌 4.2%:促销活动出现技术故障,叠加中概科技股整体疲软拖累表现。

-

$PayPal(PYPL)$ 暴跌 23.3%:Q4 业绩不及预期,2026 年盈利展望疲软。新 CEO 任命未能安抚投资者。

-

$英伟达(NVDA)$ 微涨 0.2%:AI 相关合作及对 OpenAI 的投资提振市场信心。公司对 AI 基础设施的战略聚焦仍是增长核心驱动力。

3. 香港市场——恒指跌 3.0%,市场波动加剧

$恒生指数(HSI)$ :恒生指数本周下跌 3.0%,收于 26,559.95 点,因市场对加息及地缘政治紧张的担忧削弱全球情绪。科技股权重较高的恒生科技指数亦大跌 6.5%,反映科技股普遍疲软。

$恒生科技指数(HSTECH)$ :下跌 6.51%,收于 5,346.20 点。物联网板块承压,半导体个股则展现韧性。

-

$蔚来-SW(09866)$ 上周大涨 1.24%:公司宣布 2025 年 Q4 首次实现季度调整后运营盈利,标志重要里程碑。

-

$石药集团(01093)$ 上涨 0.63%:市场期待其与阿斯利康及 Madrigal Pharmaceuticals 的 BD 交易带来经常性收入。

-

$信达生物(01801)$ 上周下跌 1.97%:尽管宣布与礼来战略合作,包括 35 亿美元首付款及最高 850 亿美元里程碑付款。

-

$理想汽车-W(02015)$ 上涨 8.7%:受新车型发布及强劲交付数据提振,投资者乐观情绪高涨。

-

$山东黄金(01787)$ 本周暴跌 14.19%:盈利预测低于预期,叠加金价下跌冲击。

-

$阿里巴巴-W(09988)$ 下跌 8.39%:AI 驱动的促销活动期间系统故障,叠加科技板块整体疲软。

-

$东方甄选(01797)$ 大涨 15.59%:中期业绩报告实现扭亏为盈,提振投资者信心。

4. 新加坡市场——海峡指数微涨 0.6%

$富时新加坡海峡指数(STI.SI)$ :海峡时报指数本周温和上涨 0.6%,收于 4,934.41 点。市场表现分化,受各类公司公告及市场情绪影响波动。

-

$新加坡交易所(S68.SI)$ 微跌 0.3%:公司公布 2026 财年上半年强劲财务表现,调整后净利润增长 11.6%,营业收入增长 7.91%。

-

$新科工程(S63.SI)$ 下跌 0.92%:公司宣布多项重大进展,包括与厦门航空签署多年 MRO 协议及新加坡新综合 MRO 中心启用,有望巩固市场地位。

-

$升菘(OV8.SI)$ 本周大涨 6.6%:受技术突破信号及积极市场情绪驱动。股价上升趋势受潜在"杯柄形态"突破支撑。

-

$新电信(Z74.SI)$ 上涨 2.83%:公司宣布与 KKR 组成财团,以 66 亿新元收购 STT GDC 81.7% 股权。这对数据中心领域的重大投资提振了投资者信心。

-

$凯德印度信托(CY6U.SI)$ 本周上涨 4.03%:周一领涨市场,涨幅 2.4%。积极势头反映投资者对公司增长前景的乐观。

5. 澳洲市场——ASX 200 指数跌 1.81%,科技股遭抛售

$标普/澳交所 200指数(XJO.AU)$ :澳洲股市——标普/澳交所 200 指数(XJO)——下跌 1.81%,收于 8,708.8 点。指数受科技股大幅回撤拖累。

板块表现:包装、物流及金融服务行业上周表现亮眼。

-

$AMC院线(AMC)$ +10.3%:12 月季度业绩强劲,股价飙升。净销售额同比大增 68% 至 54.5 亿美元,受 Berry Global 收购驱动;调整后 EBITDA 暴涨 83% 至 8.26 亿美元。公司宣布无股息抵扣中期股息每股 0.93 澳元,较上年同期大增 356%。

-

$GQG Partners Inc(GQG.AU)$ +7.96%:市场波动中投资者转向防御性金融股,资产管理公司受益。本周无重大股价敏感消息发布。

-

$BRAMBLES LTD(BXB.AU)$ +4.96%:供应链物流公司受益于投资者从科技股轮动至防御性工业股,股价从 22.40 澳元升至 23.19 澳元。

-

$SANTOS LIMITED(STO.AU)$ -1.71%:能源巨头面临交投清淡,原油价格波动持续。麦格理分析师对其增长前景持积极看法,预测股价潜在上涨空间 31%。

-

$WOODSIDE ENERGY GROUP LTD(WDS.AU)$ +0.43%:受原油价格走高支撑,公司公布 2025 年产量创纪录达 1.99 亿桶油当量。Scarborough/Pluto T2 项目进度达 94%,预计 2027 年实现 9% 产量增长。

-

$必和必拓公司(BHP)$ -3.52%:矿业巨头 12 月季度铁矿石产量增长 2% 至 1.34 亿吨,创季度发运纪录。公司上调 2026 财年铜产量目标,计划 2030 年代实现年产 200 万吨。

二、本周展望

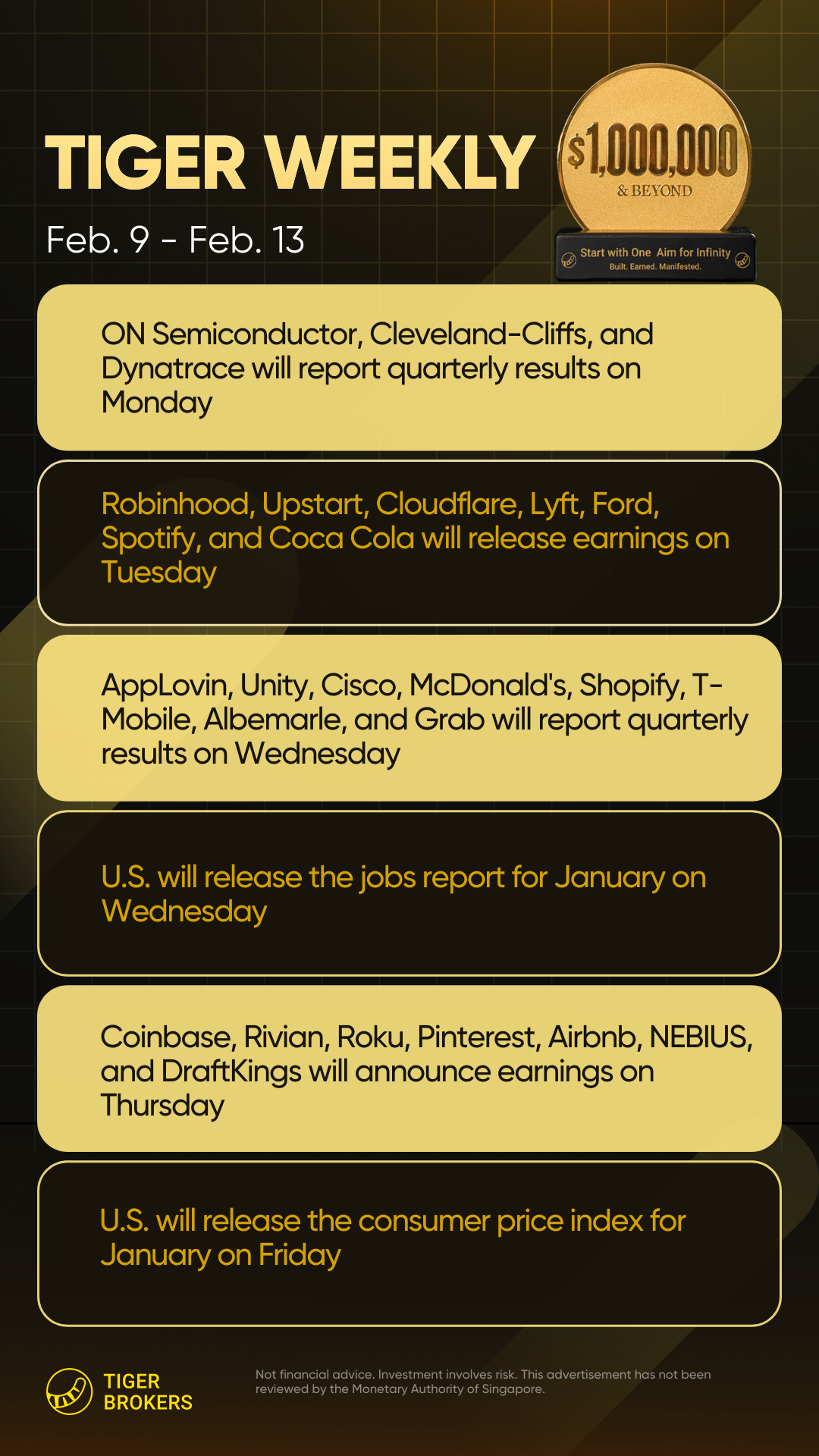

1. 宏观因素——数据密集周:就业报告(周三)+ CPI(周五)

2 月 9 日(周一)

-

财报: $安森美半导体(ON)$ 、 $克利夫兰克里夫(CLF)$ 、 $Dynatrace Holdings LLC(DT)$

-

半导体、钢铁及软件智能板块开启本周

2 月 10 日(周二)——财报最密集

-

科技/互联网: $Cloudflare, Inc.(NET)$ 、 $Spotify Technology S.A.(SPOT)$

-

传统巨头: $福特汽车(F)$ 、 $可口可乐(KO)$

-

跨板块阵容,覆盖金融科技、网络安全、流媒体、汽车及必需消费

2 月 11 日(周三)

-

财报: $AppLovin Corporation(APP)$ 、 $Unity Software Inc.(U)$ 、 $新思科技(SNPS)$ 、 $麦当劳(MCD)$ 、 $Shopify Inc(SHOP)$ 、 $T-Mobile US Inc(TMUS)$ 、 $美国雅保(ALB)$ 、 $Grab Holdings(GRAB)$

-

宏观数据:美国 1 月就业报告(非农就业)

-

⚠️ 关键美联储观察数据——影响降息预期

-

2 月 12日(周四)

-

财报: $Coinbase Global, Inc.(COIN)$ 、 $Rivian Automotive, Inc.(RIVN)$ 、 $Roku Inc(ROKU)$ 、 $Pinterest, Inc.(PINS)$ 、 $爱彼迎(ABNB)$ 、 $NEBIUS(NBIS)$ 、 $DraftKings Inc.(DKNG)$

-

聚焦加密货币、电动车、流媒体、旅游、AI 基础设施及在线博彩

2 月 13 日(周五)

-

宏观数据:美国 1 月消费者价格指数(CPI)

-

⚠️ 关键通胀指标——市场将对核心 CPI 趋势作出反应

-

2. 财报焦点:HOOD APP NBIS COIN

本周标志着"消费科技与 AI 基础设施现实检验周"的关键节点。

各板块业绩将揭示 2026 年市场能否维持韧性,具体聚焦 AI 软件平台成熟化、金融科技商业模式企稳及可选消费支出复苏轨迹。

-

财报密度周二与周四达峰——个股波动或将加剧

-

板块轮动信号:关注可选消费(Airbnb、Lyft、麦当劳)以洞察支出趋势;关注 Albemarle 以捕捉锂/电动车需求线索

⚠️ 免责声明:不构成投资建议。投资有风险。本广告未经新加坡金融管理局审核。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。